Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

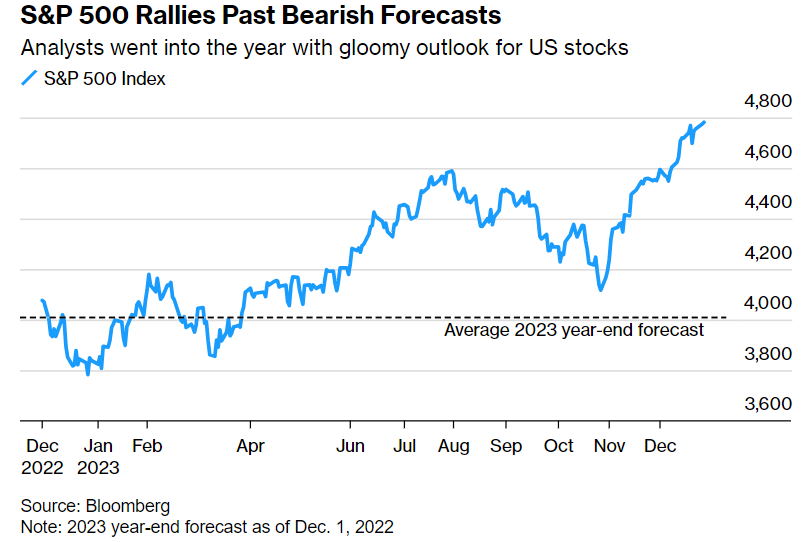

Alla fine del 2022, l’umore tra gli strateghi azionari e obbligazionari era cupo. Tutti erano convinti che una recessione fosse alle porte. Le azioni sarebbero dovute scendere mentre le obbligazioni sarebbero dovute aumentare mentre la Fed continuava il suo ciclo di inasprimento più aggressivo degli ultimi 40 anni. Con la fine delle restrizioni Covid, la Cina avrebbe dovuto sovraperformare. Ma, alla fine, le previsioni di Wall Street per il 2023 si sono rivelate sbagliate.

Ciò che doveva salire è sceso, o ha lateralizzato. E ciò che doveva scendere è andato su. La radice degli errori è stata la previsione di una recessione. Secondo gli analisti, i consumatori e le aziende ad un certo punto avrebbero dovuto accusare l’inasprimento della Fed. Ma alla fine la crescita ha effettivamente accelerato quest’anno mentre l’inflazione ha rallentato. Al mix si è aggiunto l’entusiasmo per l’intelligenza artificiale.

Le azioni statunitensi

L’anno è iniziato con il botto. L’S&P 500 è aumentato del 6% solo a gennaio. A metà anno, era in rialzo del 16%. Il rally ha accelerato a novembre, quando il rallentamento dell’inflazione ha alimentato la speculazione sui tagli dei tassi della Fed.

Tra tutti gli strateghi di Wall Street, Wilson di Morgan Stanley era il più pessimista. Aveva correttamente previsto il crollo del mercato azionario del 2022, che pochi altri avevano visto arrivare. Quella previsione lo aveva reso lo stratega preferito nei sondaggi degli investitori istituzionali per due anni consecutivi.

A Wilson si aggiunsero molti altri. La stima media degli strateghi azionari indicava una visione ribassista che non si vedeva da almeno 23 anni. Ma quest’anno l’S&P 500 è salito di oltre il 20% e il Nasdaq di oltre il 50%, il più grande guadagno annuale dal boom delle dot-com.

Perfino Marko Kolanovic di JPMorgan, che aveva insistito per gran parte del 2022 che le azioni erano sulla cuspide di un rimbalzo, aveva capitolato. Fu Wilson, però, a diventare il volto pubblico degli orsi, preoccupato per i margini di profitto aziendali. A gennaio, prevedeva che l’S&P potesse cadere più del 20% prima di riprendersi. E a maggio, con il benchmark in aumento di quasi il 10% nell’anno, invitava gli investitori ad essere cauti: “Questo è ciò che fanno i mercati ribassisti: sono progettati per ingannarti, confonderti, farti fare cose che non vuoi fare.”

Le obbligazioni

I rendimenti dei titoli del Tesoro sono aumentati nel 2022 mentre la Fed ha posto fine alla sua politica di tassi di interesse vicini allo zero. L’aumento dei tassi è stato così veloce che si pensava che qualcosa si sarebbe rotto nell’economia e che le obbligazioni sarebbero aumentate mentre gli investitori si precipitavano nelle attività più sicure.

Il team di Bank of America – come la stragrande maggioranza dei meteorologi – prevedeva solidi guadagni per gli investitori obbligazionari, che avevano appena subito la loro peggiore perdita annuale in decenni. La banca era tra una manciata di aziende che vedevano il rendimento dei Treasury a 10 anni scendere fino al 3,25% entro la fine del 2023.

Per un momento, sembrava avere ragione. A marzo la Silicon Valley Bank e altri istituti di credito sono crollati dopo aver subito enormi perdite su investimenti a reddito fisso per colpa degli aumenti dei tassi della Fed. Gli investitori si sono preparati per una crisi. I titoli del Tesoro hanno registrato un rally che ha portato il rendimento a 10 anni fino all’obiettivo di BofA.

Ma il panico non è durato a lungo. La Fed è riuscita a contenere rapidamente la crisi e i rendimenti hanno ripreso la loro costante salita durante l’estate e l’inizio dell’autunno mentre la crescita economica ha accelerato.

Il rimbalzo obbligazionario di fine anno, guidato dal pivot accomodante della Fed, ha riportato i rendimenti al 3,8%, quasi allo stesso livello in cui era un anno fa. Gli operatori stanno anticipando massicci tagli dei tassi l’anno prossimo. Negli ultimi due anni i mercati hanno ripetutamente commesso l’errore di aspettarsi una svolta politica così acuta e potrebbero farlo di nuovo.

La Cina

Con l’uscita dal Covid Zero, gli strateghi di Goldman, JPMorgan e altri prevedevano che la Cina avrebbe aiutato a spingere al rialzo le azioni dei mercati emergenti. Ma la seconda economia più grande del mondo ha vacillato mentre la crisi immobiliare si è aggravata. La ripresa della Cina è sbiadita molto rapidamente. L’effetto netto positivo della riapertura in Cina è stato minore rispetto a quello visto in altre parti del mondo. Gli investitori si sono ritirati e i titoli cinesi sono crollati.

ARTICOLI CORRELATI:

Rally di Natale 2023: tutto quello che devi sapere

Il futuro del rally azionario dipenderà dai profitti derivanti dall’intelligenza artificiale