Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

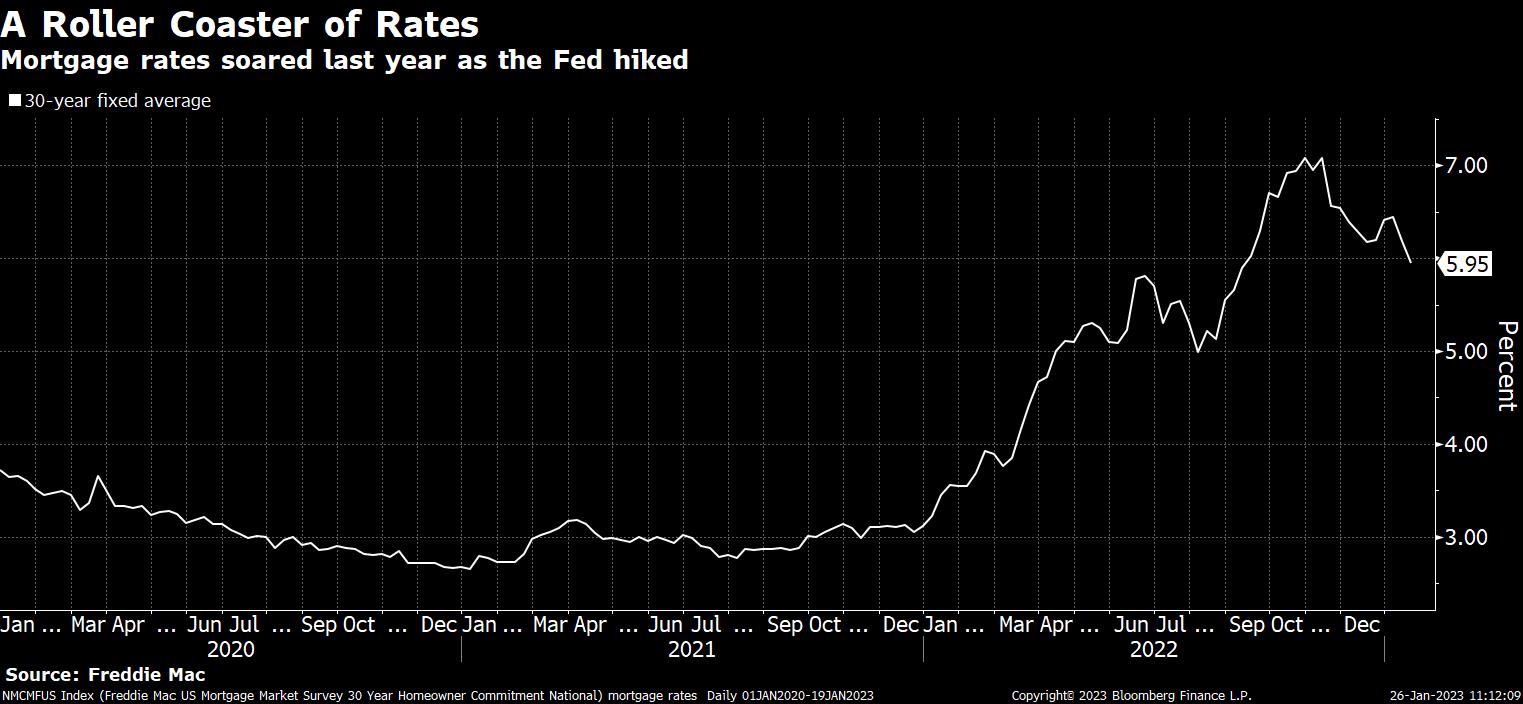

Un nuovo documento di ricerca della Fed sostiene che tassi di interesse più alti possono aumentare la disuguaglianza di ricchezza piuttosto che ridurla. Ciò è dovuto all’effetto a catena sui tassi ipotecari, che negli ultimi mesi sono saliti ai massimi pluridecennali.

La pubblicazione è in contrasto con le argomentazioni secondo cui tassi di interesse più bassi tendono a beneficiare i ricchi più dei poveri, aumentando il prezzo degli asset come obbligazioni e azioni. Al contrario, l’economista Daniel Ringo sostiene che tassi di interesse più bassi possono aiutare le famiglie a basso reddito ad acquistare case, e quindi ad accumulare ricchezza.

La politica monetaria influisce non solo sul valore dei beni, ma anche su chi è in grado di acquistarli. Mentre le famiglie a basso reddito potrebbero non beneficiare di un apprezzamento delle attività finanziarie quando la posizione della politica monetaria è espansiva, tale posizione può consentire loro di ottenere un immobile di proprietà.

La natura del risparmio forzato dell’ammortamento delle rate del mutuo, insieme all’apprezzamento del prezzo delle case, può essere un potente strumento di creazione di ricchezza per le famiglie. Una politica più rigorosa, d’altra parte, sembra impedire a molte famiglie a basso reddito di acquistare case.

Il documento evidenzia comunque una tensione con le ambizioni della Fed di promuovere un’economia più inclusiva, nonché un aspetto forse sottovalutato delle sue decisioni di politica monetaria.

“Mentre la letteratura ha considerato l’effetto della politica monetaria sulla disuguaglianza di ricchezza attraverso il canale dei prezzi delle attività, questo documento mostra che l’uguaglianza di accesso alla classe di attività più importante per la maggior parte delle famiglie dipende anche dalla politica monetaria”, scrive Ringo.

L’effetto dell’aumento dei tassi sulla domanda di mutui

Lo studio ha scoperto che un aumento dei tassi ipotecari di 1 punto percentuale riduce la quota di mutui per l’acquisto di abitazioni destinate a famiglie a basso e medio reddito di 2,1 punti percentuali. Gli acquirenti di prima casa sono ancora più colpiti, con un inasprimento di 1 punto percentuale che provoca un calo di 4 punti percentuali nella quota di prestiti destinati alle famiglie a basso reddito.

Mentre il lavoro di Ringo si concentra sulle reazioni immediate degli aspiranti proprietari di casa alle variazioni dei tassi ipotecari, scopre anche che l’aumento dei tassi di riferimento della Fed possono avere un effetto più duraturo sul comportamento di acquisto.

La quota di acquirenti di case a basso reddito rimane costantemente inferiore per circa un anno a seguito dell’inasprimento della politica monetaria. La stima dell’impatto a lungo termine è meno precisa rispetto agli effetti a breve termine.

Ci si potrebbe aspettare che l’effetto di uno shock dei tassi sulla composizione degli acquirenti di case svanisca nel tempo, man mano che i prezzi delle case rispondono e i mutuatari si adeguano. Tuttavia, Ringo conclude che questi aggiustamenti facciano parte di un processo lento.

Le stime di Ringo suggeriscono che un aumento di un punto percentuale dei tassi ipotecari impedirebbe a circa 260.000 famiglie a basso e medio reddito di acquistare una casa nell’anno successivo.

ARTICOLI CORRELATI:

Guarda l’inflazione degli affitti per valutare la politica monetaria della Fed