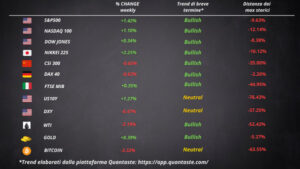

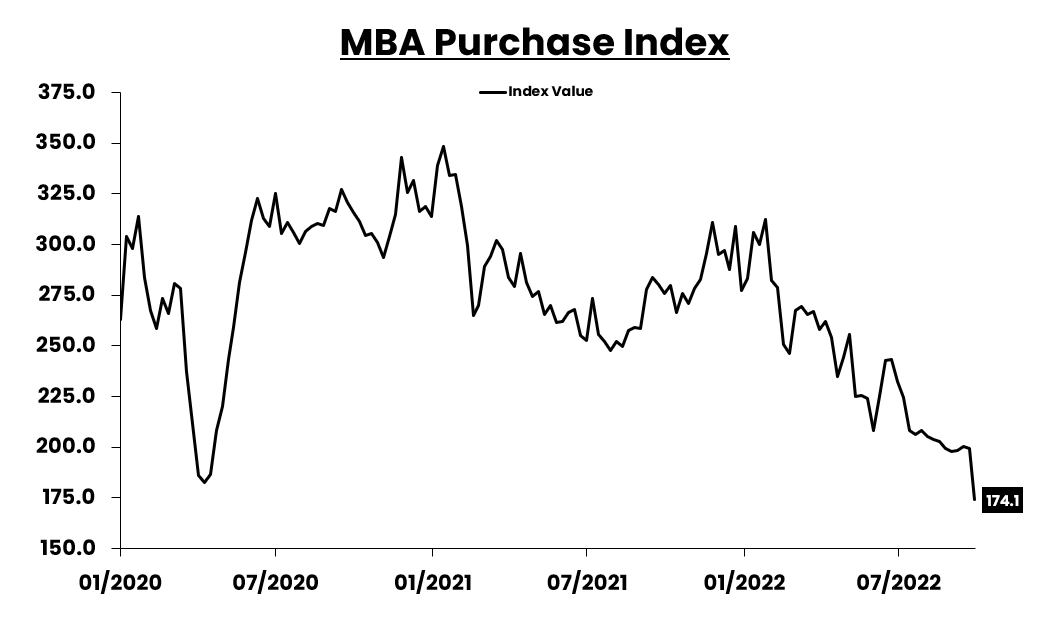

Nella settimana terminata il 30 settembre, la domanda di mutui per l’acquisto di una casa è precipitata del 13% dai livelli della settimana precedente, secondo la Mortgage Bankers Association (MBA). Rispetto alla stessa settimana dell’anno scorso, le richieste di acquisto di mutui sono diminuite del 37%, superando i minimi del lockdown. Secondo la MBA, il calo settimanale è stato causato dall’uragano Ian e dal picco dei tassi ipotecari.

L’attività di rifinanziamento

Le domande per rifinanziare un mutuo esistente sono crollate del 18% rispetto alla settimana precedente e dell’86% rispetto a un anno fa, toccando il livello più basso da gennaio 2000. D’altronde, come può un proprietario di una casa rifinanziare un vecchio mutuo al 3-4% con un nuovo mutuo al 7%?

L’attività di rifinanziamento ipotecario è fondamentale per gli istituti di credito ipotecario. Questi istituti hanno tutti ridotto il personale di migliaia di persone ciascuno e le loro azioni sono crollate. Alcuni prestatori di mutui hanno già dichiarato il fallimento.

L’aumento dei tassi ipotecari

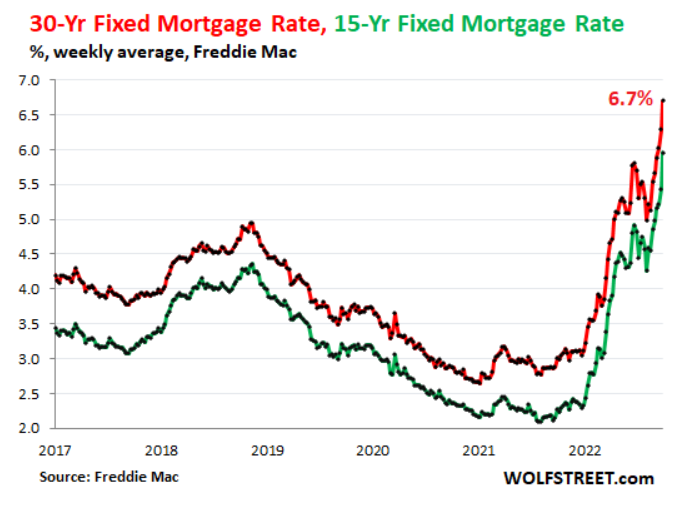

La misura giornaliera del tasso ipotecario fisso a 30 anni di Mortgage News Daily ha raggiunto il 7,08% la scorsa settimana. La misura settimanale di Freddie Mac, basata sui tassi ipotecari all’inizio di questa settimana, è balzata di 41 punti base rispetto alla settimana precedente, al 6,7%,. Questo è il livello più alto dal 2007.

Il tasso medio per un mutuo a 15 anni è aumentato di 52 punti base rispetto alla settimana precedente, attestandosi al 5,96%, il più alto da ottobre 2008, secondo i dati di Freddie Mac.

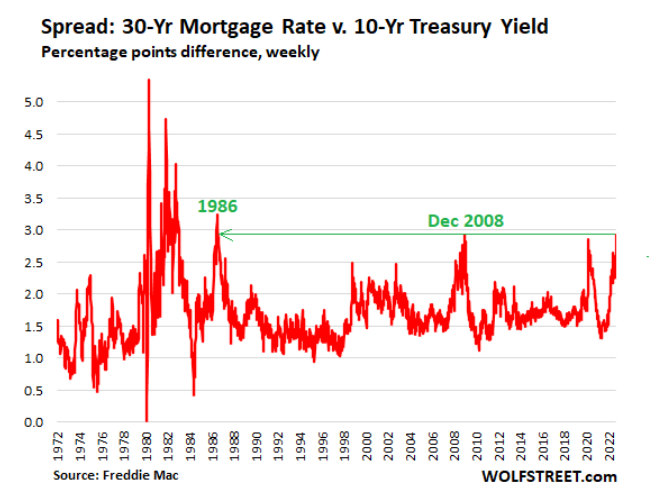

Lo spread tra i tassi ipotecari e i Treasury

Il tasso ipotecario fisso a 30 anni viaggia più o meno parallelamente al rendimento del Tesoro a 10 anni. Questo ha senso perché la maggior parte dei mutui viene estinta molto prima, poiché le persone rifinanziano il mutuo o vendono la casa. Secondo Rocket Mortgage, la durata media di un mutuo a 30 anni è inferiore a 10 anni.

La differenza tra il tasso ipotecario fisso a 30 anni e il rendimento dei Treasury a 10 anni è aumentato a 2,92 punti percentuali, eguagliando il massimo pluriennale del 31 dicembre 2008, raggiunto durante la crisi finanziaria. Per arrivare ad una differenza più ampia, bisogna tornare al 1986.

Lo spread tende ad allargarsi o restringersi quando un tasso si muove molto più velocemente dell’altro. Quest’anno il divario si è allargato perché il rendimento dei Treasury a 10 anni è stato più lento a salire. Quest’ultimo reagisce sempre molto più lentamente ai cambiamenti nelle politiche monetarie rispetto ai rendimenti a breve termine.

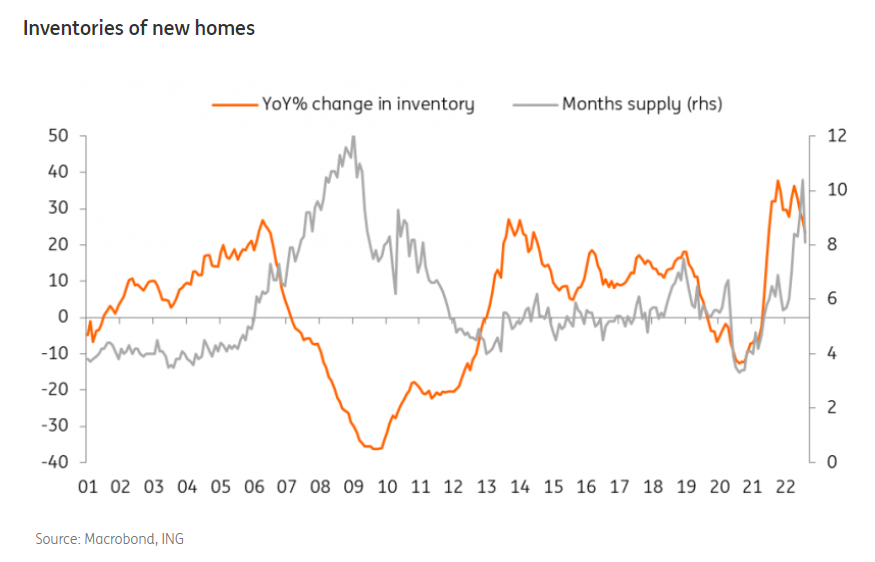

L’aumento dell’offerta di case

La nuova costruzione residenziale è stata lenta nel rispondere alla ripresa della domanda nel 2020, con le restrizioni Covid che hanno limitato l’attività nella fase iniziale della pandemia. Poi è arrivato l’aumento dei costi delle materie prime mentre la mancanza di lavoratori disponibili ha creato sfide e costi di montaggio. L’avvio di alloggi e i permessi di costruzione alla fine hanno accelerato, raggiungendo i massimi degli ultimi 16 anni all’inizio del 2022.

Tuttavia, l’indice del sentiment della National Association of Homebuilders Builders è diminuito per nove mesi consecutivi a causa del calo della domanda combinato con i costi elevati. Le vendite stanno rallentando in un momento in cui l’attività di costruzione è forte.

L’inventario delle nuove case in vendita è aumentato del 64% dal terzo trimestre del 2020. In genere, i costruttori non sono nella posizione finanziaria per mantenere le case inoccupate e sono quindi costretti a diminuire i prezzi per cercare di venderle.

La storia non è così drammatica nel mercato delle case esistenti, anche se l’inventario in vendita è aumentato del 50% da febbraio a 1,28 milioni di case e ci vorranno 3,2 mesi per cancellare l’arretrato di case in vendita al ritmo attuale delle transazioni. Questo è in aumento rispetto a 1,6 mesi a gennaio, ma rimane al di sotto della media di 5,4 mesi degli ultimi 20 anni.

Le implicazioni per l’economia

Secondo Fannie Mae, la combinazione di alta inflazione, inasprimento della politica monetaria e un mercato immobiliare in rallentamento potrebbe far precipitare l’economia in una modesta recessione nel 2023. La società stima una crescita dell’1,3% del PIL degli Stati Uniti nel terzo trimestre e dello 0,7% nel quarto trimestre. L’economia si contrarrà dello 0,4% nel primo trimestre del 2023.

Poiché i tassi dei mutui continuano ad aumentare, Fannie Mae ha abbassato le sue previsioni per le vendite totali di case a 5,71 milioni nel 2022 e 4,98 milioni nel 2023. Si tratta rispettivamente di un calo del 17,2% e del 12,8% annuo.

L’aumento dei tassi sta già avendo l’effetto desiderato dalla Fed sul mercato immobiliare, poiché la crescita dei prezzi delle case ha iniziato a rallentare. “Prevediamo che il rallentamento delle abitazioni continui fino al 2023 con l’aumento dei vincoli di accessibilità economica per i potenziali acquirenti di case e la diminuzione dell’attività di rifinanziamento”, ha affermato il capo economista di Fannie Mae

I tassi continueranno ad aumentare

Dopo aver toccato i minimi storici lo scorso anno, i tassi ipotecari hanno iniziato a salire nel 2022 quando la Federal Reserve ha alzato i tassi di interesse per combattere l’inflazione.

La Fed ha alzato per la terza volta consecutiva i tassi di interesse di 75 punti base a settembre, dopo che l’inflazione ha raggiunto l’8,3% ad agosto, rimanendo vicina al massimo degli ultimi 40 anni.

Fannie Mae prevede che il tasso di riferimento della Fed raggiungerà un intervallo compreso tra il 3,5% e il 3,75% all’inizio del 2023. Secondo la società di mutui, il recente aumento dei tassi di interesse è dovuto al riconoscimento da parte del mercato di due fattori critici: che l’inflazione non è transitoria e che, per domarla, la Federal Reserve dovrà essere risoluta, anche se il rischio di recessione è alto.

ARTICOLI CORRELATI:

Il rallentamento del mercato immobiliare

Mercato immobiliare USA: riuscirà a sopravvivere alla Fed?

Il settore immobiliare sta già accusando l’aumento dei tassi