Dopo i dati sull’inflazione, adesso il focus di investitori ed economisti è sulla riunione del FOMC di domani. Mentre il dibattito su soft e hard landing continua, c’è un’area in particolare in cui la politica monetaria della Fed potrebbe portare cambiamenti significativi: il settore immobiliare.

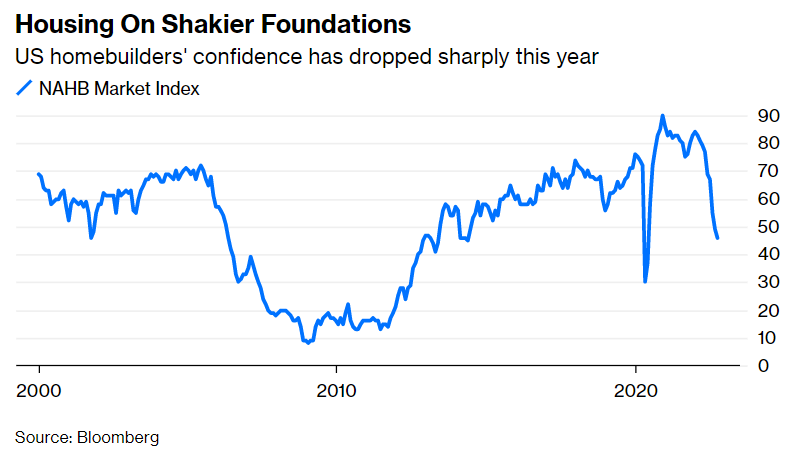

L’ultimo indice di diffusione della fiducia dei costruttori di case prodotto dalla National Association of Home Builders (NAHB) è sceso di nuovo a settembre, il nono mese consecutivo di ribassi.

Secondo il rapporto della NAHB, il calo è dovuto alla combinazione di tassi d’interesse elevati, interruzioni persistenti della catena di approvvigionamento di materiali da costruzione e prezzi elevati delle case, tutti fattori che continuano a incidere sull’accessibilità. Le prospettive sono in forte calo ma non così negative come durante il crollo immobiliare del 2008.

Mentre il livello effettivo del sentiment dei costruttori di case deve ancora raggiungere gli estremi storici, l’intensità dei cali recenti lo hanno già fatto. Tanto per cominciare, il tasso di variazione semestrale ha visto uno dei crolli più estremi nella storia dell’indagine, iniziata nel 1985. L’unica volta in cui il sentiment è peggiorato a un ritmo più rapido è stato nei primi mesi del crollo del Covid. Durante la crisi finanziaria, non c’è mai stato un periodo in cui il sentiment è sceso così velocemente come negli ultimi sei mesi.

Perché i costruttori di case sono pessimisti?

È facile giustificare il pessimismo dei costruttori di case. L’accessibilità, definita come la capacità di una persona con un reddito medio di permettersi una casa ai tassi ipotecari prevalenti, è scesa al livello più basso dal picco dell’ultimo boom immobiliare nel 2006 nel secondo trimestre.

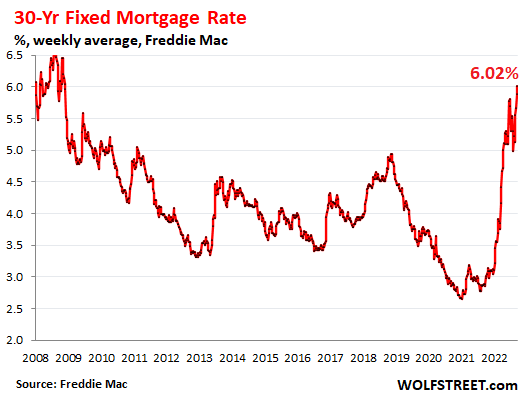

Il tasso fisso medio per i mutui a 30 anni è salito al 6,42%, secondo la misura di Mortgage News Daily, che tiene traccia dei tassi ipotecari su base giornaliera. La misura settimanale di Freddie Mac, pubblicata giovedì scorso e che riflette i tassi ipotecari all’inizio della settimana, ha raggiunto il 6,02%, il livello più alto da novembre 2008.

L’indice del traffico dei potenziali acquirenti, che monitora l’interesse ad acquistare una casa, è sceso a 31. A questi prezzi e con i tassi così alti, molti acquirenti si sono ritirati.

L’indice NAHB per le vendite future è sceso a 46, il più basso dal 2012. Ciò significa che un numero leggermente maggiore di costruttori ha valutato le vendite future come “scarse” anziché “buone”.

Nel sud-ovest, i tassi di cancellazione dei costruttori di case ad agosto sono aumentati al 36%, rispetto al 9% di un anno fa. In Texas, il tasso di cancellazione è salito al 31%; nella California settentrionale, è salito al 29%, sulla base del sondaggio sui costruttori di case di John Burns Real Estate Consulting. Queste sono enormi tariffe di cancellazione.

Negli Stati Uniti, il tasso di cancellazione tra i costruttori di case ad agosto è balzato al 19%, il più alto degli ultimi anni, dal 17,6% di luglio e dal 7% ad agosto 2021.

La risposta dei costruttori di case

In risposta ai segnali di indebolimento del mercato immobiliare, oltre il 50% dei costruttori di case ha riferito di aver utilizzato incentivi per sostenere le vendite e ridurre le cancellazioni. Tali incentivi, ha affermato la NAHB, includono acquisti di rate ipotecarie, servizi gratuiti e riduzioni di prezzo.

La percentuale di costruttori di case che ha segnalato un taglio dei prezzi è balzata al 24% nel sondaggio di settembre, dal 19% di agosto e dal 13% di luglio. Il taglio dei prezzi e l’utilizzo di riacquisti sui tassi ipotecari (quando il costruttore sovvenziona il mutuo) servono a contrastare alcuni degli effetti dell’aumento vertiginoso dei tassi.

Quando il settore immobiliare inizia a rallentare, i prezzi devono essere tagliati perché i costruttori di case non possono semplicemente sedersi sulle case che hanno iniziato o completato ma devono venderle in un modo o nell’altro.

Il rallentamento del settore immobiliare

Il rallentamento del mercato immobiliare è una buona notizia per la Fed in quanto è la dimostrazione che la sua politica sta già avendo un impatto. In un contesto in cui l’inflazione elevata impone di forzare la crescita della domanda aggregata al di sotto della tendenza, e con la politica monetaria che si assume la maggior parte dell’onere per raggiungere tale obiettivo, era inevitabile che il settore immobiliare, uno dei più sensibili ai tassi d’interesse, iniziasse a rallentare.

Tuttavia, c’è un rischio che la Fed deve monitorare quando si tratta del settore immobiliare: il calo dei prezzi delle case. Per capire perché il crollo dei prezzi delle case può essere pericoloso, basta guardare al mercato immobiliare londinese tra la fine degli anni ’80 e inizio anni ’90.

I prezzi delle abitazioni erano aumentati di un terzo nel 1987 e il governo era rimasto troppo indietro. Di conseguenza, i prezzi diminuirono ininterrottamente per tutti i primi quattro anni degli anni ’90.

Il problema si era autoalimentato. Molti acquirenti avevano stipulato grossi mutui. Quando i prezzi iniziarono a scendere, anche se avessero venduto la casa, non sarebbero stati in grado di rimborsare il mutuo. Invece di vendere, i proprietari rimasero dentro case che spesso erano troppo piccole per loro, mentre la liquidità sul mercato si era esaurita. I prezzi più bassi costrinsero un ciclo negativo che durò diversi anni.

Il punto è che il mercato immobiliare colpisce le persone in modo molto diretto. Vivere in una casa che non è più appropriata per te risucchia la qualità della tua vita. Inoltre, i boom edilizi che mettono la proprietà delle case fuori dalla portata delle generazioni più giovani intensificano la disuguaglianza e l’ingiustizia.

ARTICOLI CORRELATI:

Il rallentamento del mercato immobiliare

Mercato immobiliare USA: riuscirà a sopravvivere alla Fed?

Economia cinese: tra i lockdown e la crisi immobiliare

In che modo l’aumento dei tassi viene trasmesso all’economia? Il ruolo delle condizioni finanziarie