Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

I segnali di rallentamento del mercato immobiliare sono ormai ovunque. Gli ultimi arrivano dai dati sulle vendite e sui prezzi delle nuove case, che sono crollati a giugno mentre l’inventario è salito ai massimi dal 2008. La scorsa settimana invece la National Association of Realtors ha riferito che anche le vendite di case esistenti a giugno sono crollate. A condire il tutto è stato l’S&P CoreLogic Case-Shiller Home Price Index che, sebbene sia un indicatore affidabile delle variazioni effettive dei prezzi delle case, è fortemente in ritardo.

La lettura dell’indice Case-Shiller uscita questa settimana si riferisce al mese di maggio e si basa sulle vendite registrate a marzo, aprile e maggio e su accordi fatti precedentemente. I segnali di rallentamento del mercato immobiliare si stanno insinuando nell’S&P CoreLogic Case-Shiller Home Price Index: su base mensile l’indice ha mostrato una decelerazione a maggio, guadagnando l’1,5% da aprile, in calo rispetto ai guadagni del 2,3% e del 2,6% nei due mesi precedenti.

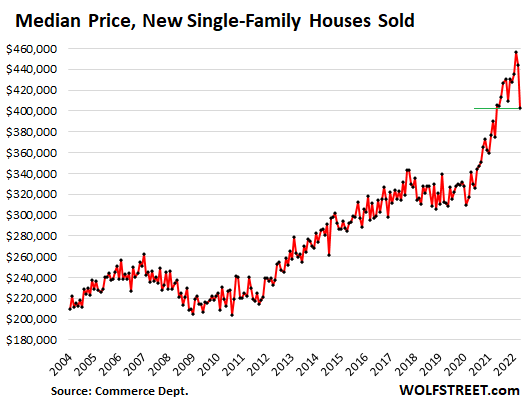

Il prezzo medio delle case

Il prezzo mediano delle nuove case unifamiliari vendute a giugno è crollato del 9,5% da maggio, a $ 402.400. Questo valore è il più basso da giugno dello scorso anno. Il calo di giugno ha ridotto il guadagno anno su anno al 7,4%, da più del 20% in primavera.

I dati mensili dei prezzi mediani sono molto “rumorosi” e quindi è necessario prestare attenzione. Tuttavia, un calo del genere si è verificato solo altre tre volte nella storia dei dati che risalgono al 1965: durante la recessione del 1981, il crollo delle abitazioni nell’ottobre 2010 e a settembre 2014.

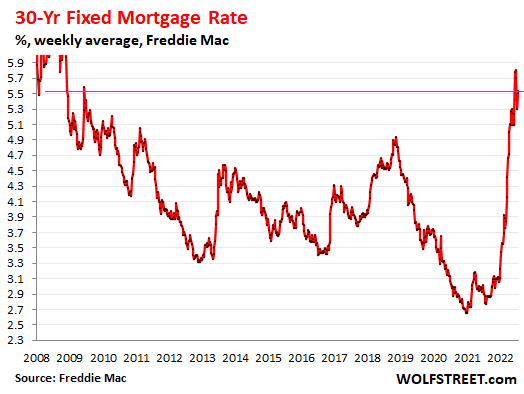

Con i tassi ipotecari a questi livelli, i potenziali acquirenti sono titubanti. I costruttori di case stanno rispondendo al calo della domanda tagliando i prezzi per incentivare le vendite. Secondo la misura di Freddie Mac, il tasso ipotecario medio a 30 anni è stato del 5,54% nell’ultima settimana di riferimento, superiore al 5% di metà aprile.

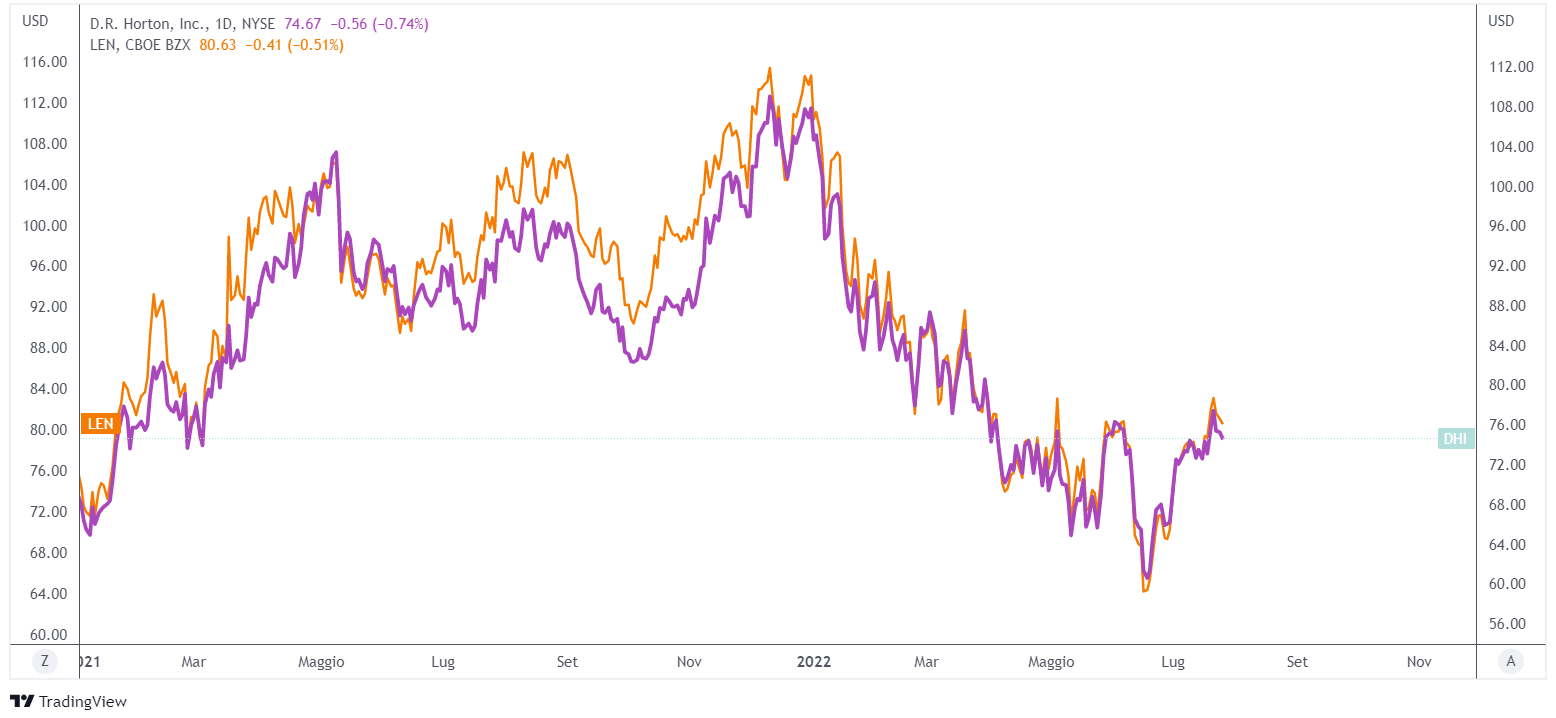

La scorsa settimana il più grande costruttore di case, D.R. Horton, ha dichiarato nel suo rapporto sugli utili che l’aumento del tasso di cancellazione nel trimestre in corso riflette principalmente la moderazione della domanda causata dall’aumento dei tassi sui mutui e dall’inflazione.

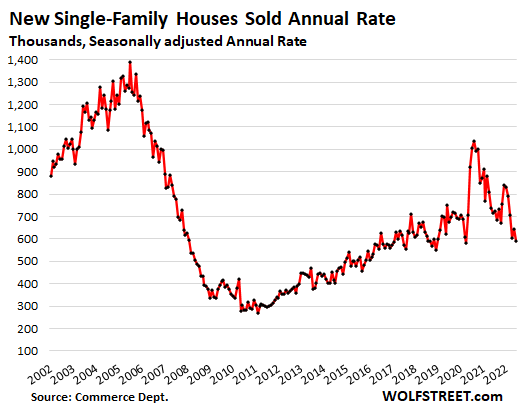

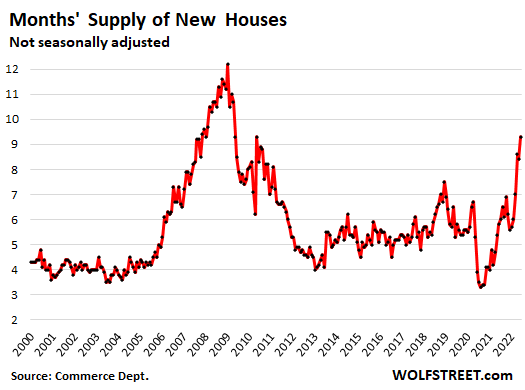

La vendita e l’inventario di case

Le vendite di nuove case unifamiliari sono diminuite dell’8,1% da maggio, a un tasso annuo destagionalizzato di 590.000 case, appena al di sopra del lockdown di aprile 2020. Su base annuale sono calate del 17,4%.

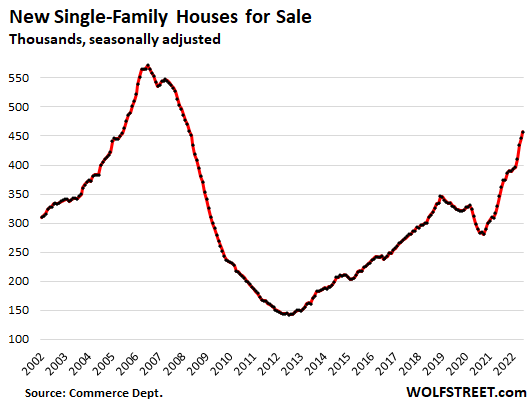

Simili cali delle vendite si sono verificati con le case esistenti, che sono crollate del 14% a giugno rispetto a un anno fa. Le case in vendita in tutte le fasi di costruzione hanno continuato ad accumularsi da agosto 2020. A giugno le case in vendita hanno raggiunto i 457.000, il numero più alto da maggio 2008.

L’offerta di nuove case invendute è aumentata a 9,3 mesi di vendite, come a maggio 2010, il livello più alto da aprile 2009, durante la crisi immobiliare.

Il sentiment dei costruttori di case

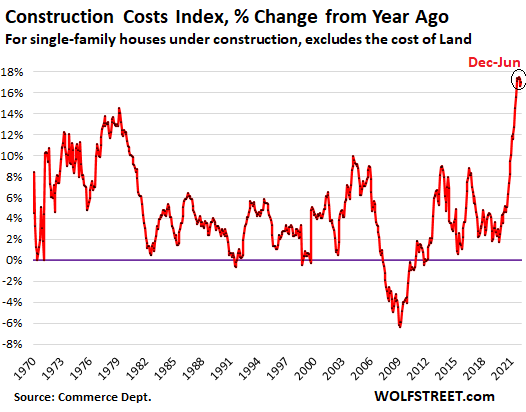

I costruttori di case hanno dovuto affrontare carenze di materiali, forniture e manodopera che hanno ritardato i progetti e il completamento delle case.

I costi di costruzione delle case unifamiliari, esclusi i costi dei terreni e altri costi non edilizi, sono aumentati del 17% anno su anno, il peggior picco dei costi di costruzione mai registrato nella storia dei dati che risalgono al 1964. Giugno è stato il 14° mese consecutivo di aumenti a due cifre.

Non sorprende che il sentiment dei costruttori di case abbia registrato il calo più grande dall’inizio della pandemia e il secondo più grande nella storia dei dati. Il pessimismo è aumentato anche per via dell’inflazione e dei tassi di interesse più elevati che hanno danneggiato il traffico e le vendite degli acquirenti.

Nonostante un potente rally estivo, le azioni dei costruttori di case sono scese tra il 24% e il 36% da inizio anno, sottoperformando l’S&P 500.

Il mercato immobiliare è un leading indicator

Le persone spendono molto per le loro case e ciò che ci sta dentro, il che significa che il rallentamento del mercato immobiliare può fornire informazioni utili sulle prospettive dell’attività economica con mesi di anticipo.

Il mercato immobiliare rappresenta dal 15% al 18% del PIL degli Stati Uniti, secondo i dati della National Association of Home Builders. In altre parole, un mercato immobiliare debole o forte può avere un’influenza sostanziale sulla direzione complessiva dell’economia.

Tra i dati più importanti rilasciati mensilmente dall’US Census Bureau ci sono le housing starts e i building permits. Il continuo declino delle housing starts rallenta l’economia e può spingerla in una recessione. I building permits sono una forma di permesso o autorizzazione concessa dal governo o da altri organismi per la costruzione di un edificio nuovo o esistente legalmente. Secondo gli economisti, il numero di permessi rilasciati è direttamente proporzionale al sentiment economico e agli investimenti in costruzioni. In altre parole, all’aumentare del numero di permessi rilasciati, si vede migliorare il sentiment dell’economia e gli investimenti.

ARTICOLI CORRELATI:

Economia cinese: tra i lockdown e la crisi immobiliare

Mercato immobiliare USA: riuscirà a sopravvivere alla Fed?

I rischi per i mercati finanziari: quali sono le aree da tenere d’occhio?