Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Il principale funzionario valutario del Giappone, Masato Kanda, ha affermato che le autorità sono pronte ad agire se necessario. “Siamo in attesa”, ha detto Kanda ai giornalisti, ripetendo lo stesso linguaggio usato un anno fa, il giorno in cui il Giappone ha portato avanti il primo di tre interventi nel mercato dei cambi. “Ma non posso dire cosa faremo e quando. Esprimeremo giudizi complessivi e lo faremo in uno stato di urgenza”. Le dichiarazioni fanno pensare che un intervento del Giappone per fermare il crollo dello yen potrebbe essere vicino.

Martedì la valuta ha registrato il suo più grande calo giornaliero da aprile, dopo la decisione politica della Bank of Japan. La banca centrale ha allentato la presa sul controllo della curva dei rendimenti, affermando che il livello dell’1% sul decennale giapponese è ora visto come un punto di riferimento. La modifica ha deluso gli investitori poiché ha suggerito che la normalizzazione della politica sarà molto probabilmente lenta e graduale.

Lo yen si è rafforzato dopo che il Giappone ha intensificato il suo intervento verbale. Ma la valuta si trova ancora intorno alla soglia che un anno fa spinse le autorità giapponesi a intervenire. Movimenti più grandi di due yen in meno di un giorno rientrano nella portata della volatilità che ha portato il Giappone a spendere più di 60 miliardi di dollari per acquistare la valuta lo scorso anno.

“Siamo molto preoccupati per i movimenti improvvisi e unilaterali della valuta”, ha detto Kanda. Secondo il funzionario valutario, la speculazione è stata il fattore più importante nei recenti movimenti dello yen.

I dati del ministero delle Finanze hanno mostrato che non sono stati spesi soldi per interventi sul mercato valutario tra il 28 settembre e il 27 ottobre. Il periodo include il 3 ottobre, quando il calo dello yen a 150,16 si è improvvisamente invertito a 147,43, una mossa che aveva fatto pensare ad un intervento del Giappone sul mercato.

Lo yen non è l’unico a muoversi

Nel frattempo, i rendimenti dei titoli di Stato giapponesi sono aumentati, nonostante la banca centrale abbia annunciato un’operazione non programmata di acquisto di obbligazioni.

I rendimenti obbligazionari giapponesi rimangono ben al di sotto di quelli degli Stati Uniti e dell’Europa. Ciò sta esercitando una costante pressione al ribasso sullo yen mentre gli investitori giapponesi spostano la liquidità altrove per ottenere rendimenti più elevati.

I tassi negativi della BOJ hanno contribuito ad ancorare i rendimenti obbligazionari globali. Una brusca rimozione degli stimoli eserciterebbe una pressione al rialzo su di essi e rischierebbe di innescare un flusso di investimenti di portafoglio giapponesi dai mercati esteri verso il Giappone.

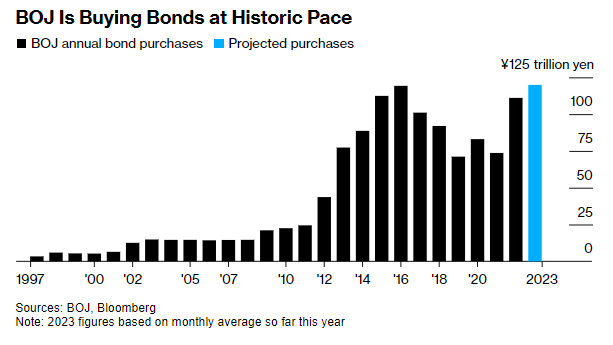

La modifica della BOJ consente ai rendimenti obbligazionari di salire oltre l’1%. Ciò riduce le armi di acquisto di obbligazioni che la BOJ deve utilizzare in difesa del suo programma di controllo della curva dei rendimenti. La banca centrale è sulla buona strada per eguagliare o addirittura superare il record di acquisti annuali di obbligazioni di 119 trilioni di yen nel 2016, un importo considerato all’epoca insostenibile.

Consentire rendimenti più alti dovrebbe anche sostenere lo yen, risparmiando così al governo il compito di spendere denaro per interventi volti a fermare il crollo della valuta. Ma l’inaspettato indebolimento dello yen di martedì ha offerto un confronto con la realtà sulla difficoltà di cercare di mettere a punto le misure politiche per la risposta desiderata del mercato.

L’ultima mossa della BOJ è comunque un altro passo verso la normalizzazione della politica e un meccanismo di determinazione dei prezzi da parte delle forze di mercato in uno spazio che ne è stato in gran parte privo. Durante il mandato dell’ex governatore Haruhiko Kuroda, la BOJ ha accumulato più della metà dei titoli di Stato del Giappone e un patrimonio di asset che supera le dimensioni dell’economia.

Ueda ha il compito di cercare di smantellare l’esperimento di politica monetaria più ambizioso del nuovo millennio senza stravolgere i mercati globali o cancellare l’impatto di oltre un decennio di acquisti di obbligazioni su larga scala.

I trader scommettono su un ulteriore calo dello yen

Gli operatori sembrano non temere un intervento del Giappone per arrestare il crollo dello yen. Le richieste speculative sul dollaro americano hanno evidenziato crescenti scommesse sulla debolezza dello yen, mentre i fondi a leva hanno aumentato le posizioni short dopo la riunione della BOJ.

In assenza di qualsiasi intervento del Giappone, i trader e gli strateghi dei cambi affermano che per fermare il crollo dello yen sarà necessario un cambiamento più sostanziale della politica monetaria che riduca il differenziale di rendimento tra Stati Uniti e Giappone.

Alcuni investitori pensano che il calo dello yen potrebbe in definitiva spingere la BOJ a inasprire la sua politica monetaria in modo più aggressivo. Un simile cambiamento rafforzerebbe probabilmente la valuta, ma non vi è alcun segno che ciò accada presto.

ARTICOLI CORRELATI:

La Bank of Japan allenta la presa sul controllo della curva dei rendimenti

La Bank of Japan mantiene invariata la sua politica accomodante

Bank of Japan sorprende i mercati con la modifica del programma di YCC