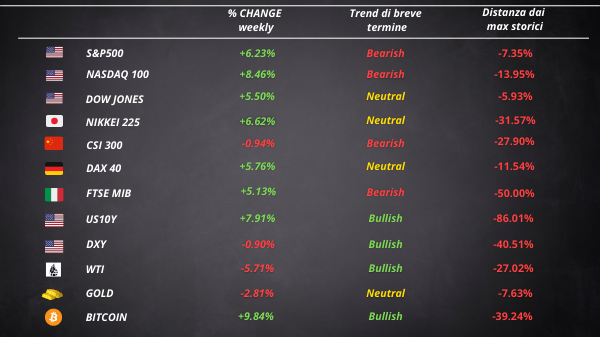

Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

La settimana appena conclusa è stata caratterizzata da movimenti opposti a quelli che abbiamo osservato recentemente. Le negoziazioni tra Ucraina e Russia hanno sicuramente giocato un ruolo. E’ possibile che il mercato abbia già scontato il “picco” del conflitto? Fare trading con la geopolitica è difficile, così come prevedere lo sviluppo degli eventi. Quello che possiamo fare è guardare i grafici.

Il rimbalzo degli indici americani e il collasso della volatilità

L’indice della volatilità dell’S&P 500 (VIX), dopo essere stato al di sopra dei 30 per la maggior parte degli ultimi 30 giorni, è sceso sotto i 24 punti. Esso rimane però al di sopra della sua media storica, come possiamo osservare dal grafico settimanale.

A quanto pare il death cross (la media mobile a 50 periodi che scavalla al ribasso quella a 200) sull’S&P 500 è stato il segnale in “buy”. Il rimbalzo è stato parecchio deciso. Il prezzo ha rotto la trendline ribassista che lo conteneva dall’inizio dell’anno. Se deciderà di procedere al rialzo, l’S&P avrà molte resistenze da abbattere. Al momento sembra che stia reagendo sulla media a 200 periodi.

Anche il Nasdaq, l’indice che ha subito di più il sell-off di quest’anno, ha visto un rimbalzo simile a quello dell’S&P. Il prezzo si trova in prossimità della media a 50 periodi. Con l’invasione russa dell’Ucraina, l’indice era entrato ufficialmente in un bear market. Stiamo quindi assistendo a un bear market rally?

Il movimento controintuitivo del dollaro

Il meeting della Fed è passato! Powell è stato tutt’altro che dovish. Intuitivamente il dollaro si sarebbe dovuto rafforzare ma ha invece perso terreno facendo un -0.90% nella settimana appena conclusa. Il prezzo rimane all’interno di un range di consolidamento in cui oscilla da inizio marzo.

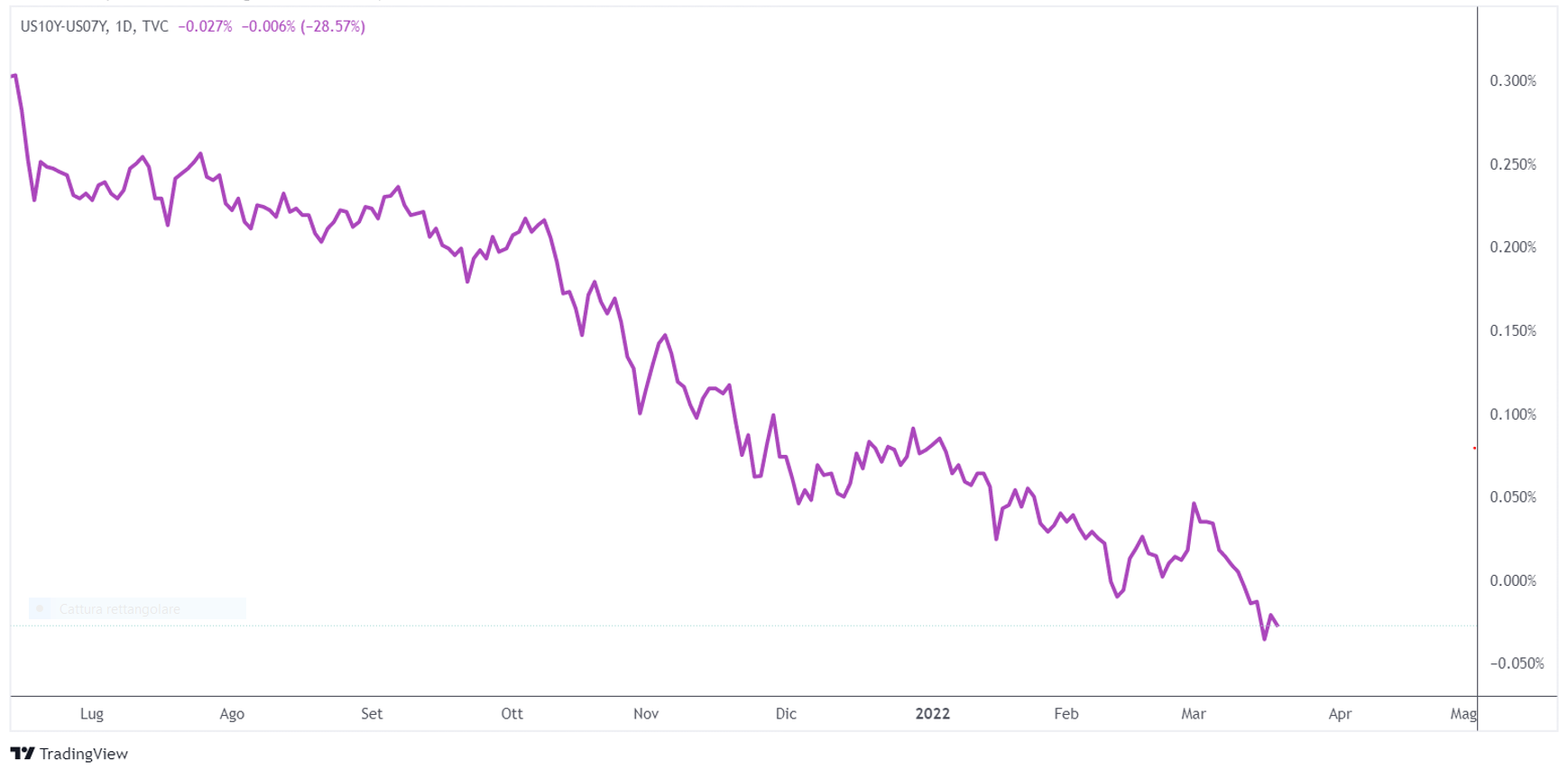

La curva dei rendimenti ha iniziato il suo processo di inversione

Il mercato obbligazionario non ha creduto alle affermazioni di Powell riguardo alla forza dell’economia. Secondo il presidente della Fed, la probabilità che l’economia scivoli in una recessione non sono particolarmente elevate. La curva dei rendimenti ha cominciato ad invertirsi. Solitamente l’inversione della curva comincia dalla “pancia” (tra i 3 e i 7 anni). Sono proprio gli spread 10/5 e 10/7 ad essere passati in negativo.

Il decennale americano si sta dirigendo verso la trendline superiore di un canale in cui oscilla da quasi 30 anni!

Lo short squeeze sulle aziende cinesi

Le grandi protagoniste della settimana sono state le aziende cinesi. Dopo essere state vittime del più grande outflow degli ultimi anni, le stock cinesi hanno messo in atto un rimbalzo epico. Le tech sono state quelle che hanno goduto di più del cambio di sentiment improvviso. Il governo cinese ha infatti promesso di essere più clemente sul fronte delle normative aziendali e che si impegnerà a sostenere i mercati finanziari e l’economia.

Il CSI 300 mercoledì stava perdendo più del 2.5% e ha chiuso infine al +4.32%. Il prezzo si trova ancora lontano dalla media a 50 periodi.

L’Hang Seng Index ha fatto ancora meglio. Dai minimi è riuscito a rimbalzare più del 18% la scorsa settimana. Entrambi gli indici si trovano in un bear market da mesi.

L’Hang Seng Tech Index, dopo aver raggiunto livelli estremi di ipervenduto con un RSI che ha toccato i 14, ha rimbalzato del 36%.

Le decisioni delle banche centrali

Oltre alla decisione del FOMC ci sono state anche quelle della Bank of England e della Bank of Japan. La BoE ha deciso di alzare i tassi per la terza volta consecutiva, riportando gli oneri finanziari ai livelli pre-pandemia. Il pound ha guadagnato, approfittando anche della debolezza del dollaro. Tuttavia il trend rimane fortemente ribassista.

La Bank of Japan ha lasciato i tassi invariati come previsto, indicando una crescente preoccupazione per l’economia. L’inflazione in Giappone rimane contenuta nonostante l’aumento dei costi energetici. Lo yen è in un trend ribassista dall’anno scorso e questa settimana ha rotto i minimi del 2017. Il prezzo ha spesso usato la media a 50 periodi come resistenza. Al momento è molto lontano dalla media a 200 periodi e una sorta di mean reversion potrebbe non essere improbabile. Tuttavia il trend è nettamente al ribasso.

La correzione delle materie prime

Le trattative tra Russia e Ucraina sono servite anche a placare i rally delle materie prime. Il petrolio ha ritracciato del 28% dai massimi a 130 $ ma ha recuperato parte delle perdite gli ultimi giorni della settimana. La distanza dalla media a 200 periodi è ancora ampia. Il prezzo si trova al di sopra di una trendline dinamica che tiene il prezzo da dicembre 2021.

Anche l’oro, dopo l’impulso parabolico che lo ha portato a toccare i 2078, ha ritracciato. Il bene rifugio per eccellenza è stato decisamente favorito dalle paure riguardo il conflitto e dalle prospettive di crescita più basse. Il prezzo ha da poco reagito su un supporto importante. I fondamentali sul breve termine continuano ad essere favorevoli.