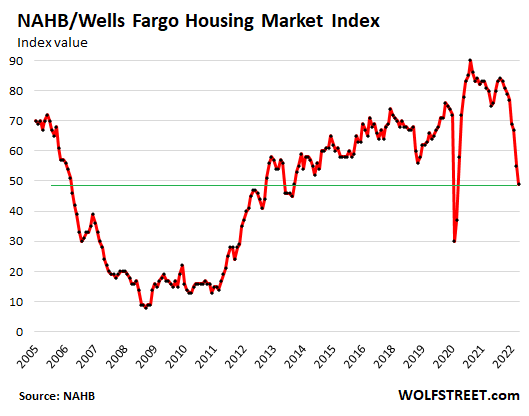

I dati della National Association of Home Builders fanno pensare ad una recessione abitativa imminente. La fiducia dei costruttori di case, dopo il secondo crollo del mese scorso, che è stato il secondo più grande nella storia dei dati, è scesa nuovamente ad agosto segnando l’ottavo mese consecutivo di ribassi.

I tassi d’interesse elevati, i continui problemi della catena di approvvigionamento e gli alti prezzi delle case continuano a influire sull’accessibilità degli alloggi. L’indice NAHB/Wells Fargo Housing Market si è attestato a 49, al di sotto di dove era nell’aprile 2006, alla vigilia del crollo immobiliare.

Il sentiment è precipitato in tutte e quattro le regioni degli Stati Uniti quest’anno ma in modo non uniforme. L’indice ha raggiunto i livelli più bassi nel Midwest e nell’ovest mentre si trova ancora sopra i 50 nel Sud.

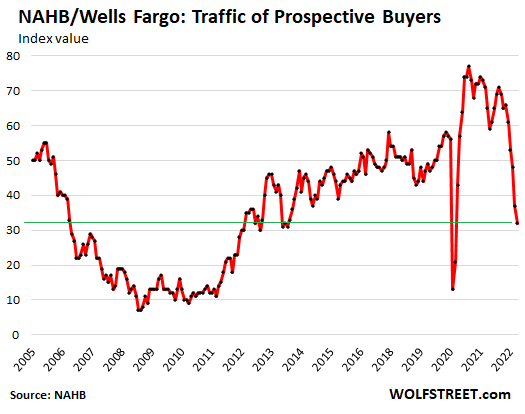

I potenziali acquirenti di case

Un segnale preoccupante viene dai consumatori che sono seduti in disparte a causa dell’aumento dei costi delle abitazioni. L’indice del traffico degli acquirenti nel sondaggio sui costruttori della NAHB si è attestato a 32 ad agosto, il livello più basso dall’aprile 2014 con l’eccezione della primavera del 2020, quando la pandemia ha colpito per la prima volta. Gli acquirenti hanno perso l’interesse per via dei venti contrari che devono affrontare, primi tra tutti i prezzi alle stelle e i tassi ipotecari superiori al 5%.

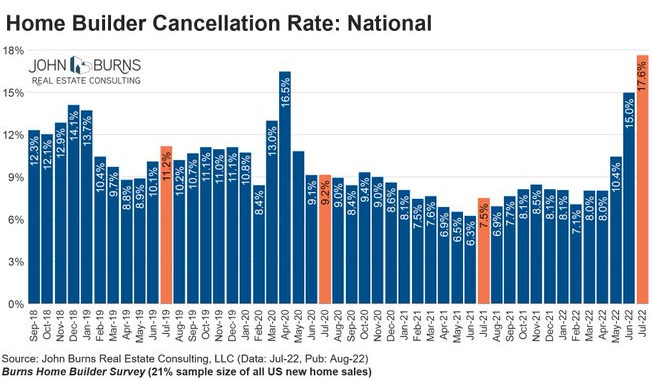

Le cancellazioni

I costruttori di case hanno tagliato i prezzi per sostenere le vendite e limitare le cancellazioni. Il 19% dei costruttori ha affermato di aver ridotto i prezzi nell’ultimo mese secondo la NAHB. La percentuale è in aumento rispetto al 13% dei costruttori che avevano riferito di aver ridotto i prezzi nel mese precedente.

Sulla base dei dati di John Burns Real Estate Consulting, il tasso di cancellazione che i costruttori di case hanno sperimentato a luglio, nonostante i loro sforzi per tagliare i prezzi, è aumentato al 17,6%, superando quello di aprile 2020 durante il lockdown.

Le vendite attuali e future

L’indice NAHB delle vendite attuali è sceso ogni mese da febbraio e ad agosto si è attestato a un valore di 57, dopo essere sceso di 12 punti a luglio. Un valore superiore a 50 significa che i costruttori hanno valutato positivamente le vendite attuali.

I segnali di una recessione abitativa arrivano dalle prospettive per le vendite future. L’indice NAHB delle vendite nei prossimi sei mesi è sceso di 2 punti a 47, dopo essere sceso di 11 punti a luglio. Agosto segna il secondo mese consecutivo in cui i costruttori hanno valutato le loro vendite future come “povere” piuttosto che “buone”.

Cosa dicono gli insiders?

Stiamo ricevendo ogni tipo avvertimento dagli insiders del settore immobiliare e grandi investitori. American Homes 4 Rent ha confermato quello che vediamo dai dati.

Nella sua earnirng call, ha affermato di aver ridotto dell’80% i suoi acquisti di case unifamiliari rispetto all’inizio di quest’anno, per consentire al mercato di ricalibrarsi e stabilizzarsi. Sebbene i tassi d’interesse siano aumentati, i prezzi delle case devono ancora scendere.

L’azienda ha notato che l’inventario di case precedentemente possedute e nuove case sta crescendo. Esiste un divario tra quello che l’azienda si aspetta di offrire e ciò che i venditori hanno in mente. I venditori vogliono ancora prezzi che avremmo visto a marzo. In poche parole, i prezzi devono ancora aggiustarsi ai tassi d’interesse attuali.

Il CEO ha affermato che le tariffe stanno salendo e i prezzi stanno scendendo. Inoltre, ha sottolineato che stiamo assistendo all’espansione delle scorte e all’ampliamento del periodo di tempo in cui le case rimangono sul mercato.

L’offerta di case

Al momento c’è un’enorme offerta di nuove case in vendita, in tutte le fasi della costruzione, per un totale di oltre 9 mesi di fornitura. A giugno c’erano 463.000 nuove case unifamiliari in vendita in tutte le fasi di costruzione, il valore più alto da maggio 2008, e in aumento di oltre il 30% rispetto a un anno fa.

Il Census Bureau ha riferito che le vendite di nuove case unifamiliari sono crollate del 17% rispetto a un anno fa e sono appena al di sopra del minimo del lockdown di aprile 2020.

Le vendite di case unifamiliari a livello nazionale sono diminuite di quasi il 13% anno su anno a giugno e le vendite di condomini e cooperative sono crollate del 25%, secondo la National Association of Realtors. Questo è stato l’undicesimo mese consecutivo di calo delle vendite anno su anno.

Solo un esempio per capire cosa aspettarsi: le vendite in sospeso in California, un’indicazione di come potrebbero andare le vendite future, sono crollate del 40%, secondo la California Association of Realtors.

La fornitura di case di proprietà precedentemente messe in vendita è balzata a tre mesi, il periodo più lungo da agosto 2020 e in aumento del 20% rispetto a un anno fa. L’offerta è quasi raddoppiata rispetto al minimo di gennaio.

In alcuni mercati principali, le case invendute sono più che raddoppiate a giugno, rispetto allo scorso anno, e ci sono numerosi mercati principali in cui le inserzioni sono aumentate del 50% o più. Quindi l’offerta repressa si sta improvvisamente riversando sul mercato.

Siamo vicini a una recessione abitativa?

ARTICOLI CORRELATI:

Il rallentamento del mercato immobiliare

Mercato immobiliare USA: riuscirà a sopravvivere alla Fed?

I rischi per i mercati finanziari: quali sono le aree da tenere d’occhio?