Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Nel tentativo di guidare l’economia americana verso una fase di espansione sostenibile, il presidente della Federal Reserve, Jerome Powell, ha perseguito la visione di un “atterraggio morbido”. Il sogno di un rallentamento dell’inflazione in parallelo con una crescita economica sostenuta sembra ora più distante. L’ultimo rapporto sull’indice dei prezzi al consumo (CPI) è stato più caldo del previsto. Ciò ha scatenato onde di shock attraverso i mercati finanziari, provocando un crollo simultaneo di azioni e obbligazioni. L’S&P 500 ha chiuso con un calo dell’1%, e i rendimenti dei titoli del Tesoro a 10 anni hanno raggiunto livelli che non si vedevano da novembre. Parallelamente, il prezzo del petrolio Brent ha superato i 90 dollari al barile, spinto anche da crescenti tensioni geopolitiche che hanno aggiunto ulteriori incertezze al panorama già complesso.

In questo contesto, molti investitori iniziano a dubitare della capacità di Powell di navigare tra le pressioni inflazionistiche crescenti e le aspettative di una crescita economica continua. Inoltre, l’aumento generalizzato del valore degli asset di quest’anno sembra complicare ulteriormente la missione della Fed di combattere l’inflazione, stimolando una maggiore propensione al rischio tra consumatori e investitori.

La Reazione del Mercato

Dopo che l’indice dei prezzi al consumo ha superato le previsioni per il terzo mese consecutivo, i titoli con finanze deboli hanno subito il peso delle vendite poiché lo spettro di un periodo prolungato di tassi di interesse elevati ha aggiunto pressione alle valutazioni. L’indice delle aziende tecnologiche non redditizie è sceso del 3,5%, mentre l’indice Russell 2000 delle small-cap è crollato del 2,5%.

Nel mercato obbligazionario, la convinzione che le pressioni sui prezzi non siano ancora state liberate dall’economia sta iniziando a farsi sentire nella differenza di rendimento tra i titoli del Tesoro e i rispettivi titoli indicizzati all’inflazione. I cosiddetti tassi di pareggio a due anni sono balzati al 2,9%, mentre la versione a un anno ha raggiunto il 4,3%, entrambi ben al di sopra dell’obiettivo della Fed del 2%.

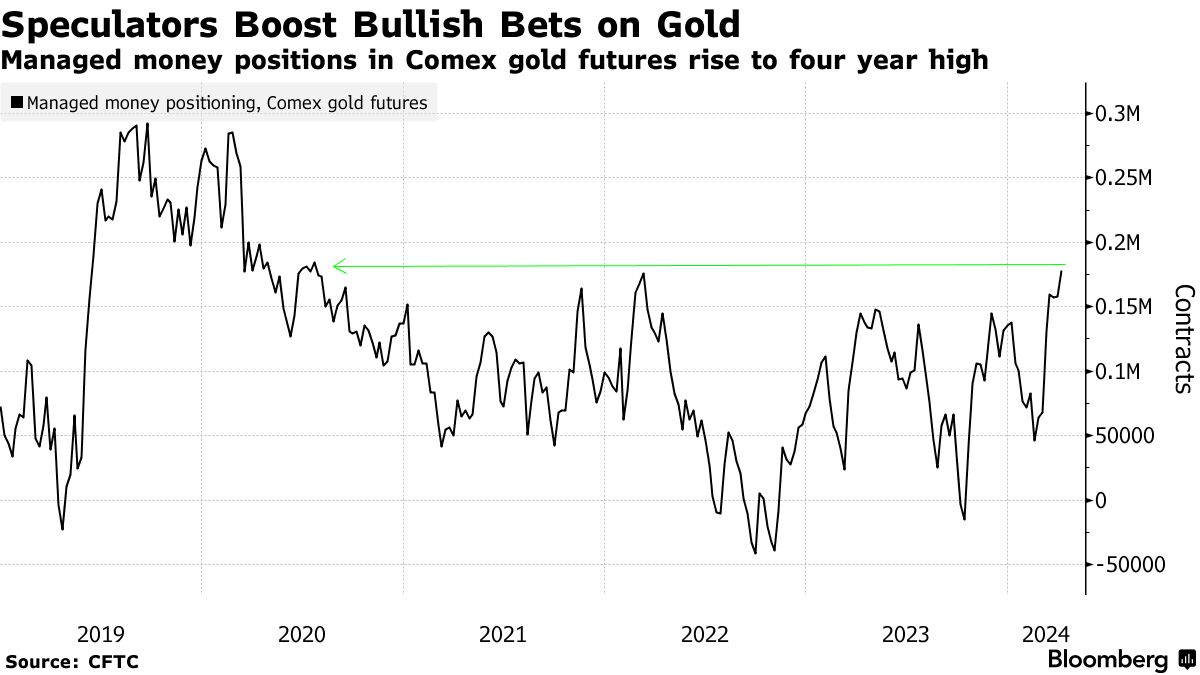

La correlazione positiva tra azioni e reddito fisso costituisce una situazione pericolosa per un portafoglio classico 60/40 (60% azioni, 40% obbligazioni). Con azioni e obbligazioni che si muovono sempre più in tandem, gli investitori sono stati costretti altrove a cercare protezione. In particolare, si osserva un rinnovato interesse nelle operazioni di copertura sulle materie prime. Gli hedge fund hanno incrementato le loro scommesse rialziste sull’oro al livello più alto degli ultimi quattro anni, secondo i dati settimanali CFTC su futures e opzioni mostrati prima del rapporto CPI. I gestori finanziari hanno aumentato le posizioni nette long sul Brent e sul petrolio WTI al livello più alto degli ultimi sei mesi.

Atterraggio Morbido e Condizioni Finanziarie

Powell ha ripetutamente evidenziato l’importanza delle condizioni finanziarie per l’economia. Le azioni hanno visto un incremento del valore di 12.000 miliardi di dollari dal mese di ottobre, il che ha reso l’indicatore delle condizioni finanziarie di Bloomberg più allentato rispetto a prima che la Fed iniziasse il suo ciclo di restrizione monetaria.

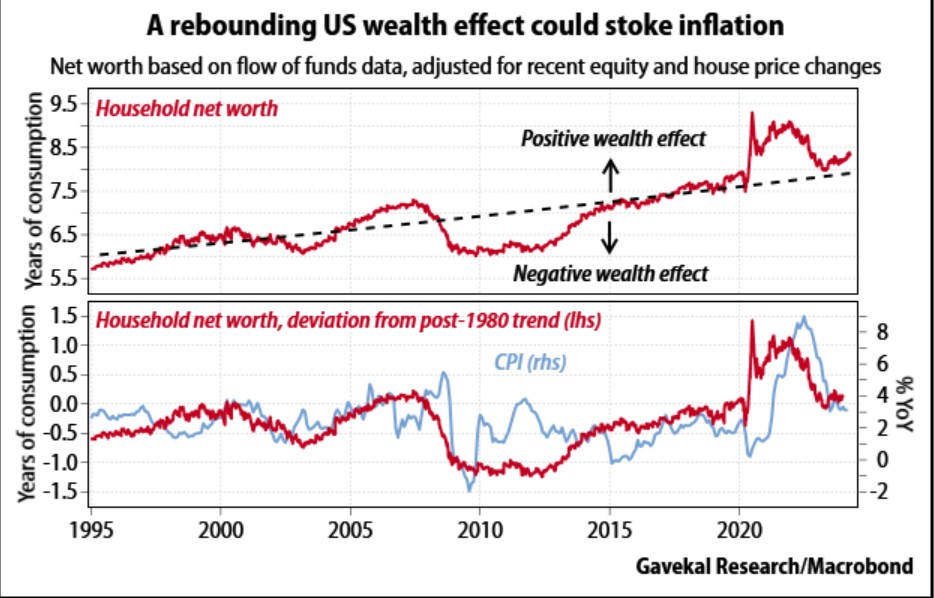

Parallelamente, l’apprezzamento dei prezzi degli immobili residenziali ha contribuito a far sentire gli americani più benestanti, spingendoli a spendere di più, un comportamento che potrebbe neutralizzare gli sforzi della Fed di combattere l’inflazione. Inoltre, secondo uno studio di Gavekal Research, l’andamento del patrimonio netto delle famiglie americane e il CPI si sono mossi in modo strettamente correlato negli ultimi trent’anni. Gli analisti di Gavekal suggeriscono che l’effetto ricchezza derivante da un aumento del patrimonio netto possa spingere le persone a vivere oltre i loro mezzi abituali. Se l’offerta non riesce a tenere il passo con l’aumento della domanda, questo può portare a un’accelerazione dell’inflazione al consumo.

Queste dinamiche di mercato evidenziano come molte aziende, soprattutto quelle di grandi dimensioni, siano riuscite a trasferire i crescenti costi di produzione ai consumatori, sfruttando l’onda dell’inflazione per mantenere i loro margini di profitto. L’interazione tra politica monetaria, condizioni finanziarie e comportamenti di consumo, che insieme definiscono la traiettoria economica attuale, è molto complessa.

La Sfida di un Atterraggio Morbido

In questo intricato scenario economico e finanziario, la Fed si trova davanti a una sfida ardua per realizzare l’ambizioso obiettivo di un atterraggio morbido. La tensione tra le condizioni finanziarie apparentemente favorevoli e le crescenti pressioni inflazionistiche mette in dubbio la possibilità di bilanciare crescita economica e controllare l’inflazione senza scossoni significativi.

L’aumento del valore degli asset e la conseguente sensazione di maggiore ricchezza tra i consumatori americani potrebbero incentivare una spesa eccessiva, alimentando ulteriormente l’inflazione. Questo circolo vizioso, dove la domanda spinta dall’effetto ricchezza potrebbe superare l’offerta disponibile, rischia di complicare gli sforzi della Fed nel moderare l’inflazione senza frenare la crescita economica.

ARTICOLI CORRELATI:

La Ripresa del Settore Manifatturiero Accende la Speranza per l’Economia Globale

Il Mercato Azionario Non è l’Economia: Un Primo Trimestre da Record

Indizi dalla riunione della Fed di marzo: tagli dei tassi previsti e riequilibrio del bilancio