Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Nel contesto attuale, dove l’incertezza economica sembra essere l’unica costante, la ripresa del settore manifatturiero globale accende una luce di speranza. Contrariamente alle cupe previsioni, l’economia mondiale sembra aver evitato un prolungato declino, grazie in parte a una ripresa, seppur lieve, della produzione industriale. Questo sviluppo non solo contraddice le aspettative negative, ma sottolinea anche l’importanza di valutare gli indicatori economici con un occhio di riguardo per le opportunità di crescita, piuttosto che focalizzarsi esclusivamente su potenziali avvertimenti. La ripresa del settore manifatturiero, segnalata da dati promettenti provenienti dall’Asia e dagli Stati Uniti, merita di essere accolta con entusiasmo. Questo post esplora le implicazioni di questa tendenza positiva, evidenziando come possa influenzare il panorama economico mondiale nei mesi a venire.

Il Contesto Globale

L’ultimo anno è stato testimone di un’escalation di sfide economiche, alimentate da incertezze politiche, conflitti commerciali e, non da ultimo, le ripercussioni della pandemia globale. In questo contesto tumultuoso, la prospettiva di una recessione economica prolungata sembrava non solo possibile ma anche probabile. Tuttavia, contrariamente alle aspettative, l’economia mondiale ha dimostrato una resilienza notevole.

Gli Stati Uniti hanno dimostrato che il peso dell’economia mondiale non deve necessariamente gravare sulle loro spalle. Anche altre nazioni, cruciali nei processi di fornitura e produzione, hanno iniziato a mostrare segni di accelerazione, soprattutto nel settore manifatturiero. Questo è particolarmente evidente nelle nazioni asiatiche, dove la produzione industriale ha visto un’impennata a marzo, segnando una svolta rispetto alla performance moderata dell’anno precedente.

Indici PMI al di Sopra delle Aspettative

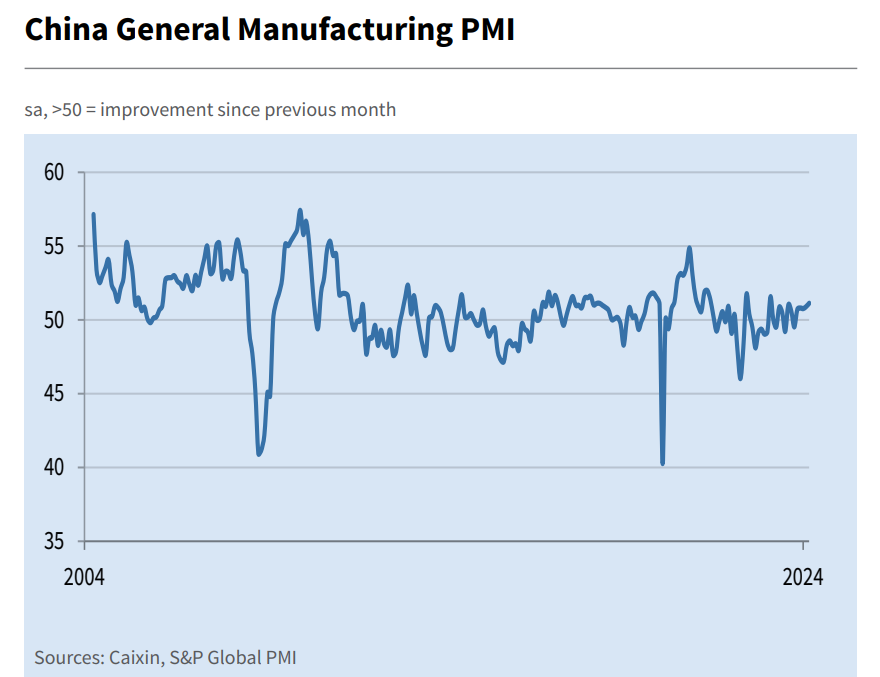

La ripresa del settore manifatturiero in Asia offre una panoramica incoraggiante. La Cina, in particolare, ha fornito dati positivi che hanno sorpreso gli analisti. L’indice dei responsabili degli acquisti (PMI), un indicatore chiave dell’attività economica nel settore manifatturiero, ha registrato un aumento significativo a marzo, espandendosi per il quinto mese consecutivo. Questo aumento è stato accompagnato da una ripresa delle esportazioni e dalla fine di una lunga fase di deflazione, aggiungendo ulteriori motivi di ottimismo.

Allo stesso modo, Giappone e Taiwan hanno mostrato risultati positivi, mentre la Corea del Sud ha compensato un leggero calo della produzione manifatturiera con un aumento impressionante delle esportazioni, in particolare nel settore dei semiconduttori. Questi segnali positivi dal settore manifatturiero asiatico non solo evidenziano una ripresa regionale ma segnalano anche un potenziale contributo significativo alla crescita economica globale.

L’Impatto della Politica Monetaria

Sullo sfondo economico ci sono le politiche monetarie delle banche centrali, in particolare dalla Federal Reserve degli Stati Uniti. La prima espansione del settore manifatturiero statunitense dal 2022 ha sorpreso gli analisti, influenzando le aspettative su come e quando la Fed potrebbe iniziare ad allentare la politica monetaria. Nonostante alcune voci critiche, i dati statunitensi forti non dovrebbero essere visti come un ostacolo ma piuttosto come un segnale che le misure di stretta monetaria adottate negli ultimi due anni non hanno soffocato l’economia.

Prospettive Future

La ripresa del settore manifatturiero rappresenta un passo positivo verso una maggiore stabilità economica globale. Mentre l’ottimismo per la ripresa è giustificato, è essenziale mantenere una prospettiva equilibrata. La strada verso una ripresa economica globale completa è ancora lunga e disseminata di potenziali ostacoli. Le questioni aperte, come il persistente calo nel settore immobiliare cinese e le sfide alla crescita in altre economie chiave, come l’Eurozona, richiedono attenzione e potrebbero necessitare di stimoli economici.

ARTICOLI CORRELATI:

Perché la BCE Dovrebbe Anticipare il Taglio dei Tassi Prima di Giugno

Il Mercato Azionario Non è l’Economia: Un Primo Trimestre da Record