Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

In mezzo a un turbinio di sfide, l’economica cinese è in bilico. Con l’aspirazione di raggiungere un obiettivo di crescita del 5% quest’anno, la leadership della nazione si trova ad affrontare una serie di ostacoli. Dalla scarsa spesa dei consumatori alla crisi del mercato immobiliare, il panorama cinese è carico di incertezza. A ciò si aggiunge la pressione incessante da parte degli Stati Uniti per tenere a freno i giganti tecnologici della nazione, l’impennata della disoccupazione giovanile e l’incombente spettro del debito pubblico locale.

Queste spaccature interne non riguardano solo la Cina. Le loro ripercussioni si riverberano a livello globale. Nel mezzo di questo tumulto, le strade che l’amministrazione del presidente Xi Jinping può percorrere sono limitate. La situazione difficile ha scatenato ferventi dibattiti sulla possibilità che la Cina stia precipitando verso una stagnazione economica in stile giapponese, dopo tre decenni di crescita senza precedenti.

In questo post, approfondiamo le complessità dei problemi dell’economia cinese, esplorando le cause profonde e le potenziali ramificazioni per l’economia globale.

I problemi dell’economia cinese

La gigantesca economia cinese da 18.000 miliardi di dollari si ritrova in un pantano di sfide. I dati recenti dipingono un quadro desolante, con l’attività manifatturiera in contrazione per il quinto mese consecutivo a febbraio. Il pilastro delle esportazioni, che un tempo sosteneva l’economia nazionale, ha vacillato nel 2023.

Le fabbriche cinesi hanno registrato un’impennata della domanda durante l’era del lockdown, alimentata dai consumatori confinati nelle loro case. Il panorama adesso è cambiato. L’aggressivo aumento dei tassi di interesse ha frenato la domanda da mercati chiave come l’Europa e gli Stati Uniti.

Ad aggravare questi problemi ci sono le manovre strategiche orchestrate dagli Stati Uniti per impedire l’accesso della Cina alle forniture vitali di semiconduttori avanzati e altre tecnologie critiche essenziali per la futura crescita economica. Queste tensioni geopolitiche aggiungono un ulteriore livello di complessità ai problemi dell’economia cinese.

Mantenere lo slancio di crescita precedente sarà un compito arduo per la Cina nel 2024. Nonostante il raggiungimento dell’obiettivo del 2023 di una crescita di circa il 5%, replicare questo risultato nel clima attuale sarà molto più difficile.

Gli economisti di Bloomberg sono cauti e prevedono un’espansione più modesta intorno al 4,6% per quest’anno. Gli ostacoli posti dal mercato immobiliare e le pressioni deflazionistiche incombono. Gennaio ha visto il calo dei prezzi al consumo più rapido dal 2009.

La crisi immobiliare e il debito nascosto

Ad aggravare ulteriormente la situazione è il debito nascosto all’interno dei veicoli di finanziamento del governo locale (LGFV), che soffoca le opportunità di investimento per i comuni cinesi a corto di liquidità. Queste entità hanno fatto ricorso a prestiti extracontabili durante la pandemia, alla ricerca di flussi di entrate alternativi mentre la crisi del mercato immobiliare ha prosciugato fonti tradizionali come la vendita di terreni a promotori immobiliari.

Il declino del settore immobiliare, che al culmine della bolla immobiliare cinese nel 2018 rappresentava oltre il 24% del PIL, aggrava la tensione economica. La sua quota è crollata al di sotto del 20% e continuerà a diminuire.

Nel 2020, il governo ha intrapreso una missione per contenere i crescenti livelli di debito degli sviluppatori immobiliari, una mossa volta a mitigare i rischi per il sistema finanziario. Tuttavia, questa repressione ha provocato una cascata di conseguenze. I prezzi delle case sono crollati, innescando un’ondata di default tra le aziende più deboli. Mentre il settore era alle prese con le ricadute, un numero significativo di sviluppatori ha bloccato la costruzione di proprietà già vendute ma ancora da consegnare, spingendo i proprietari di case a smettere di pagare i loro mutui.

Le conseguenze di questo cambiamento persistono nel 2024, con i prezzi delle case nuove ed esistenti che continuano su una traiettoria discendente. In risposta alla crisi immobiliare, il governo ha lanciato una serie di misure volte a rafforzare la liquidità nel mercato. Dal rafforzamento del finanziamento azionario e obbligazionario all’adeguamento dei regolamenti finanziari e alla riduzione dei principali tassi ipotecari, le autorità non hanno lasciato nulla di intentato. Eppure, nonostante questi sforzi, le preoccupazioni sulla liquidità incombono e intrappolano giganti come China Evergrande Group e Country Garden Holding.

Le implicazioni

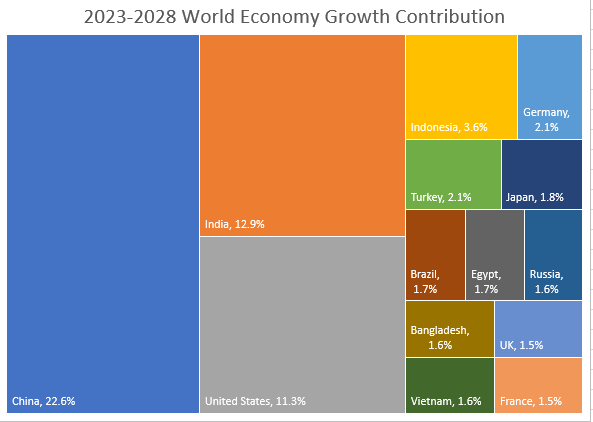

Il ruolo centrale della Cina nell’economia globale è indiscutibile, con innumerevoli posti di lavoro e processi produttivi intrecciati con il suo vasto mercato e le sue fabbriche. Il Fondo monetario internazionale vede la Cina come il motore principale della crescita globale almeno fino al 2028. Si prevede che il contributo della Cina rappresenterà il 22,6% della crescita mondiale totale, il doppio della quota degli Stati Uniti.

I problemi dell’economia cinese si estendono ben oltre i suoi confini, incidendo profondamente sulle dinamiche del commercio globale. Le nazioni che dipendono dalle esportazioni di minerali, come Brasile e Australia, sono particolarmente sensibili agli alti e bassi delle infrastrutture e degli investimenti immobiliari cinesi. La volatilità dello scorso anno dei prezzi dei metalli, esemplificata dalle fluttuazioni del minerale di ferro e del rame, ha sottolineato gli effetti a catena della performance economica cinese.

Le ripercussioni non si limitano ai mercati delle materie prime. Gli esportatori di beni tecnologici, in particolare Corea del Sud e Taiwan, hanno subito un calo delle spedizioni durante tutto l’anno. Inoltre, la diminuzione della fiducia dei consumatori sta erodendo i margini di profitto dei colossi multinazionali, da Starbucks a L’Oreal SA.

ARTICOLI CORRELATI:

Le ultime misure della Cina per stabilizzare i mercati

La Cina valuta un pacchetto di salvataggio del mercato azionario

La Cina aumenta gli stimoli con il taglio del coefficiente di riserva delle banche

Le lezioni da imparare dal fallimento della ripresa della Cina