Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

La BCE ha dichiarato un aumento di 50 pb e segnalato un’altra mossa di quell’entità il mese prossimo per poi valutare il percorso successivo. Il tasso sui depositi ha raggiunto il 2,5%, il livello più alto dal 2008.

Nonostante abbia ammesso che le prospettive di inflazione stanno migliorando, Lagarde ha avvertito che l’inasprimento monetario più aggressivo nella storia della BCE non è terminato.

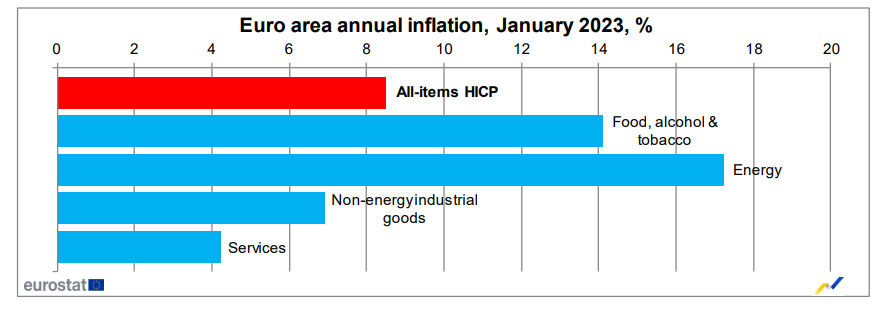

L’aumento dei prezzi al consumo ha rallentato per il terzo mese consecutivo a gennaio, come hanno mostrato i dati preliminari di questa settimana. Secondo la BCE, i rischi per le prospettive di crescita e inflazione sembrano più equilibrati adesso.

Anche dopo il rallentamento più marcato del previsto a gennaio, l’inflazione in Euro Area rimane più di quattro volte l’obiettivo del 2% della BCE. Inoltre, una misura delle pressioni sui prezzi sottostanti si trova a un record.

Un aumento di 50 pb alla riunione della BCE di marzo è altamente probabile

Parlando di un ulteriore aumento di 50 pb a marzo, la presidente della BCE ha dichiarato: “Non riesco a pensare a scenari, a meno che non siano piuttosto estremi, in cui ciò non accadrebbe. La nostra determinazione a raggiungere un’inflazione a medio termine del 2% non dovrebbe essere messa in dubbio. Né dovrebbe essere messo in dubbio il fatto che una volta che saremo in un territorio restrittivo vorremo rimanerci a sufficienza”.

Lagarde ha anche sottolineato che è probabile che gli aumenti persistano oltre il prossimo mese. “Sappiamo di avere terreno da coprire”, ha detto. “Sappiamo che non abbiamo finito”.

Oltre al suo impegno sui tassi, la BCE ha anche fornito maggiori dettagli su come intende ridurre il suo portafoglio obbligazionario da 5 trilioni di euro, riaffermando un limite mensile di 15 miliardi di euro tra marzo e giugno sul debito che può scadere.

La BCE vuole recuperare il ritardo

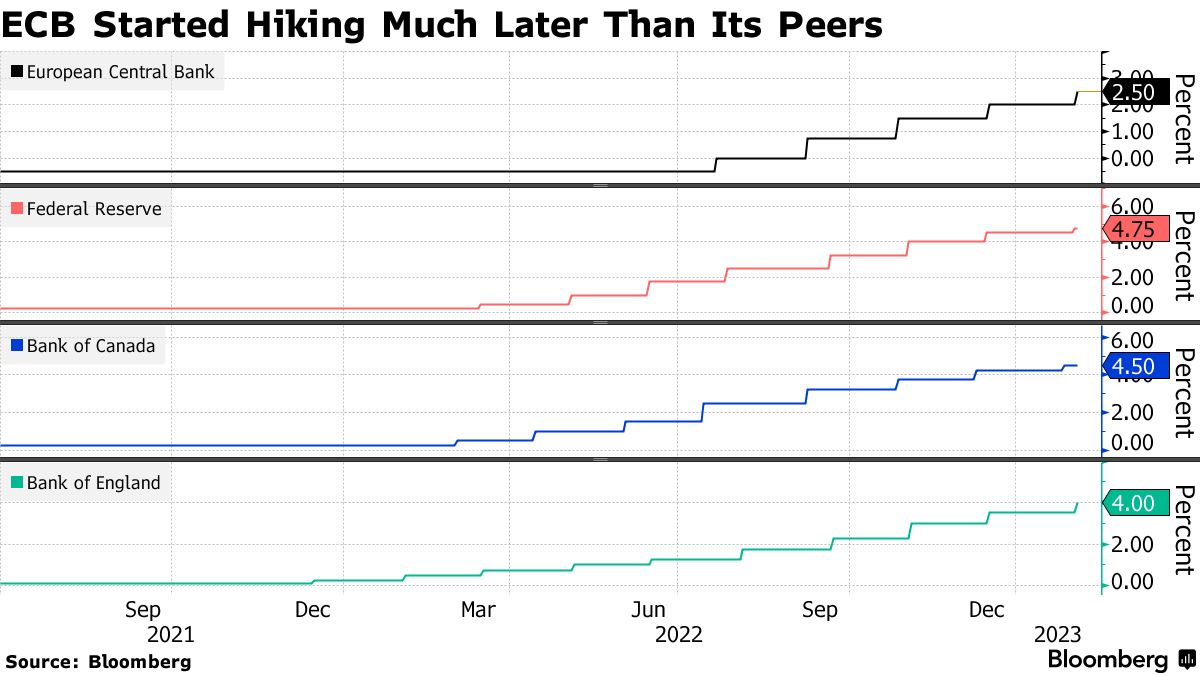

Con la Federal Reserve e la Bank of England che inviano segnali meno aggressivi, i funzionari della BCE insistono sul fatto che la loro lotta contro l’inflazione non è finita e stanno cercando di convincere che saranno gli ultimi a terminare l’inasprimento.

In contrasto con la BCE, mercoledì la Fed ha alzato i tassi di un quarto di punto. Il presidente Jerome Powell ha fatto intendere che il picco dei tassi è abbastanza vicino e che la banca centrale ha davanti ancora un paio di aumenti. Allo stesso modo, la Bank of England ha segnalato giovedì che il suo inasprimento potrebbe volgere al termine.

La scorsa settimana, la Bank of Canada ha comunicato direttamente che metterà in pausa gli aumenti per valutare la situazione. Tutte queste controparti hanno iniziato ad alzare i tassi prima della BCE e a livelli molto più alti.

Mentre la loro giustificazione è che le pressioni sui prezzi sottostanti non sono meno preoccupanti e che l’inasprimento dell’Eurozona è meno avanzato rispetto ai suoi pari, i funzionari della BCE rischiano di sembrare sempre più isolati mentre gli investitori mostrano una crescente fiducia che lo shock inflazionistico globale stia svanendo. La loro posizione potrebbe iniziare a sembrare troppo ostinata se i dati non dovessero giustificare un’azione così decisa.

Falchi contro colombe

Dopo aver interrotto la forward guidance la scorsa estate, la BCE ha affermato che tutte le decisioni vengono prese “riunione per riunione” e in base ai dati in arrivo. Ciò non ha impedito alla presidente di promettere un altro aumento di 50 pb a marzo.

Prima dell’incontro di ieri, i colleghi della Lagarde si sono espressi pubblicamente, indicando probabili divisioni all’interno del Consiglio direttivo.

Da un lato, il presidente della Bundesbank Joachim Nagel e il francese Francois Villeroy de Galhau hanno segnalato il sostegno a mosse di mezzo punto, così come i politici di Austria, Slovenia, Slovacchia, Finlandia, Irlanda e Paesi baltici. I migliori falchi, come il capo della banca centrale olandese Klaas Knot, non vedono spazio per rallentare prima della metà dell’anno.

All’estremo opposto, l’italiano Ignazio Visco si chiede se sia meglio rischiare di inasprire troppo invece che troppo poco. Anche il greco Yannis Stournaras sollecita passi più graduali.

Valutare quale gruppo prevarrà è complicato da una prospettiva in rapida evoluzione. Le nuove previsioni trimestrali di marzo potrebbero aggiungere un po’ di chiarezza.

I mercati non prendono sul serio la BCE

Lagarde ha citato gli aumenti dei prezzi al consumo core, attualmente a un record nella storia della moneta unica, e anche il rischio di pressioni salariali come ragioni per stare all’erta. Ma la reazione del mercato suggerisce che tale retorica da falco sta iniziando a cadere nel vuoto.

Le obbligazioni dell’area dell’euro hanno esteso i guadagni sulla base della speculazione che il ritmo della stretta monetaria rallenterà. Il debito italiano ha guidato l’impennata, con il rendimento a 10 anni che è crollato di quasi 40 punti base al 3,90%, il calo maggiore da marzo 2020. Il rendimento di riferimento della Germania è sceso di 20 punti base.

I mercati monetari hanno aumentato le scommesse per un aumento di mezzo punto a marzo, sebbene abbiano ridotto le scommesse sul picco del ciclo di inasprimento al di sotto del 3,5%.

ARTICOLI CORRELATI:

BCE e FED aumentano i tassi, e i mutui a tasso variabile si alzano