Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

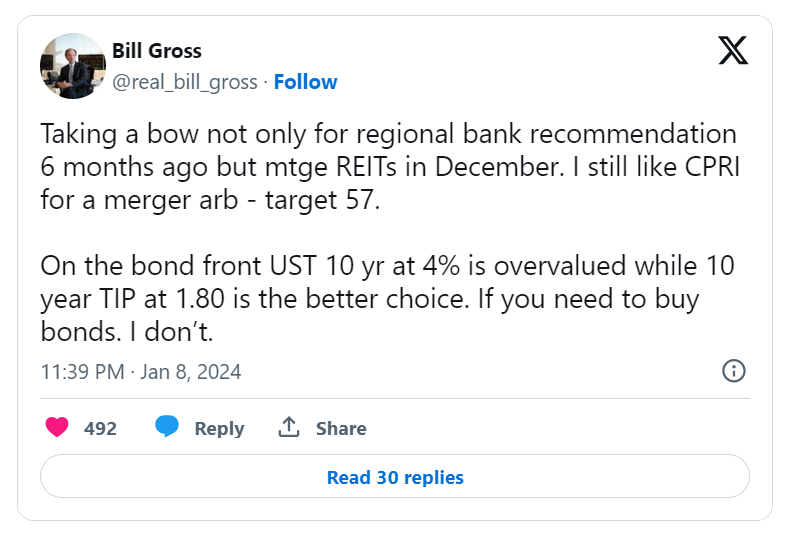

Dopo aver correttamente anticipato il movimento dei rendimenti verso la fine dello scorso anno, Bill Gross, conosciuto come il “Re dei Bond”, ha definito le obbligazioni “sopravvalutate”. In un post su X, Gross ha dichiarato di preferire i titoli del Tesoro protetti dall’inflazione a 10 anni (TIPS), che attualmente hanno un rendimento dell’1,8%. Anche i titoli a breve termine avrebbero più senso per coloro che sono interessati al mercato obbligazionario, ha scritto in un post successivo. Ha consigliato di attenersi al ritorno a una curva dei rendimenti positiva. Tuttavia, il miliardario non sente il bisogno di comprare obbligazioni adesso.

La curva dei rendimenti è stata invertita dal luglio 2022, cosa che alcuni vedono come un segnale di una recessione imminente. Attualmente, i rendimenti dei titoli del Tesoro a 10 anni sono circa 35 punti base inferiori a quelli dei titoli a due anni.

La scommessa dell’anno scorso su un rally obbligazionario innescato dall’orientamento della Fed verso i tagli dei tassi gli ha fatto guadagnare milioni. In agosto, poco prima di una disfatta di due mesi che ha mandato i rendimenti ai massimi di 16 anni, ha avvertito che i tori obbligazionari si trovavano dalla parte sbagliata.

Anche il mercato azionario è sopravvalutato

Gross si è recentemente concentrato sull’arbitraggio sulle fusioni come un modo per operare in un mercato azionario che considera sopravvalutato. “Il mio utilizzo degli arbitraggi è relativamente recente a causa dell’elevata valutazione delle azioni in generale”, ha affermato circa tre mesi fa. “Forniscono un rendimento atteso più elevato con meno svantaggi se studiati adeguatamente.”

Gli arbitraggi sulle fusioni sono interessanti perché la loro performance non è necessariamente correlata all’economia o al mercato azionario. La maggiore volatilità in alcune transazioni consente rendimenti potenziali più elevati. Ma, al tempo stesso, queste strategie comportano molti rischi. Qualsiasi intoppo nelle trattative può generare ingenti perdite.

Gross vede le operazioni migliori in diverse situazioni che coinvolgono fusioni di alto profilo che necessitano ancora dell’approvazione normativa. Un esempio è l’acquisizione del produttore di videogiochi Activision Blizzard per 69 miliardi di dollari da parte di Microsoft. Anche la proposta di acquisto da 43 miliardi di dollari di Seagen da parte di Pfizer e quella di Capri Holdings al proprietario di Coach Tapestry sono promettenti, secondo Gross.

Le aspettative di profondi tagli dei tassi

I trader obbligazionari restano fermi nella loro convinzione che la Fed taglierà drasticamente i tassi di interesse quest’anno. I contratti swap legati alle date delle riunioni della banca centrale scontano quasi sei tagli di un quarto di punto percentuale e vedono una probabilità superiore al 70% di un primo taglio a marzo.

I rendimenti obbligazionari hanno seguito queste aspettative, registrando un forte rialzo negli ultimi due mesi del 2023. Ma nei giorni di apertura del 2024 le obbligazioni sono scivolate. C’è il timore che l’entusiasmo per i tagli della Fed sia già andato troppo oltre. I rendimenti dei Treasury a 10 anni sono saliti di 17 punti base la scorsa settimana, il più grande aumento settimanale da ottobre.

Dopo l’ultima riunione dell’anno, i politici della Fed hanno pubblicato nuove previsioni trimestrali sulle prospettive dei tassi, prevedendo tagli di tre quarti di punto per quest’anno. La Fed si riunirà di nuovo il 30-31 gennaio.

I trader si stanno ora preparando ad una maggiore volatilità. Secondo i dati sui futures, le posizioni long sui titoli del Tesoro sono state ridotte e sono state aggiunte alcune nuove posizioni short.

ARTICOLI CORRELATI:

Tutte le previsioni sbagliate di Wall Street per il 2023

Svolta accomodante della Fed: la lotta all’inflazione è stata vinta?

La Fed è pronta a passare ai tagli dei tassi nel 2024

La BCE sarà la prima tra le banche centrali ad effettuare i tagli dei tassi