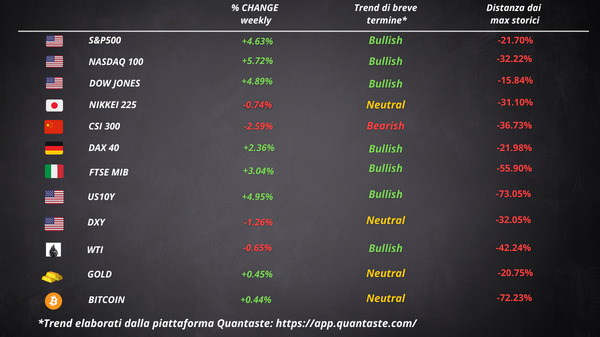

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Un’altra settimana di oscurità sul fronte delle politiche monetarie delle banche centrali si è trasformata in una settimana positiva per il mercato delle equities. Le azioni hanno registrato la loro performance settimanale migliore in più di quattro mesi, sfidando l’impennata dei rendimenti obbligazionari.

L’S&P 500 è salito di quasi il 5% nonostante i rendimenti dei Treasury a 10 anni siano aumentati di circa 20 punti base, raggiungendo il livello più alto dal 2008. Un tale guadagno azionario di fronte a un così grande aumento dei rendimenti non si verificava da giugno 2020.

Nonostante le esplosioni di aziende come Snap Inc., la stagione degli utili è iniziata in modo decente. Finora, più del 70% delle società dell’S&P 500 che hanno riportato i risultati del terzo trimestre hanno battuto le stime degli analisti.

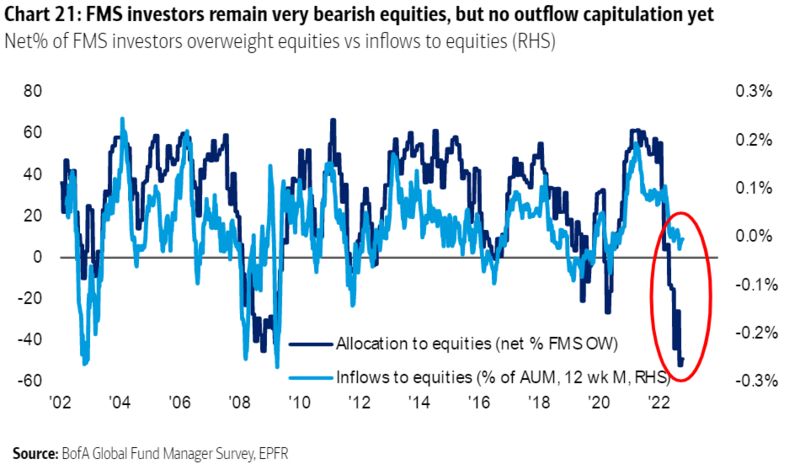

Per un ampio spettro di gestori di denaro che hanno ridotto le partecipazioni azionarie e raccolto liquidità a un massimo di due decenni, il rischio maggiore deriva da un mercato al rialzo. Secondo il Global Fund Manager Survey di Bank of America, le aspettative di crescita globale sono vicine al minimo storico. Allo stesso tempo, il sentiment sul mercato delle equities ha raggiunto il minimo dall’inizio del sondaggio, superando addirittura la crisi finanziaria globale. Tuttavia, i flussi verso le azioni sono ancora positivi.

Anche il sentiment sugli utili aziendali è negativo come non lo è mai stato. Circa il 91% degli asset manager afferma che è improbabile che gli utili aziendali globali aumentino del 10% o più il prossimo anno.

Ci sono invece segnali che il rimbalzo del mercato negli ultimi tempi potrebbe aver suscitato un po’ di interesse. Nelle ultime settimane, i gestori di denaro seguiti da NAAIM hanno aumentato la loro esposizione azionaria al ritmo più veloce di quest’anno, ad eccezione di una settimana a marzo.

I segnali dei Fed speaker

I funzionari della Fed hanno affermato che la prossima fase della loro campagna per frenare l’inflazione sarà il dibattito su quanto aumentare i tassi d’interesse e quando rallentare il ritmo degli aumenti. Il presidente della Fed di St. Louis James Bullard e la sua controparte di San Francisco Mary Daly hanno chiarito che si aspettano che la discussione sia sul tavolo alla riunione di novembre, sottolineando al contempo la necessità di continuare a stringere.

La Daly, uno dei membri più accomodanti del FOMC, ha fatto eco ai commenti del Wall Street Journal, che hanno scatenato la speculazione secondo cui la Fed procederà con aumenti dei tassi più piccoli da dicembre in poi. Pur tirandosi indietro da una vera prospettiva da colomba, la Daly ha affermato che la banca centrale dovrebbe iniziare a pianificare una riduzione dell’entità degli aumenti dei tassi.

Evans della Fed ha confermato la “pausa” e non un “pivot“. “Il front loading è stato una buona cosa”, ha detto venerdì il presidente della Fed di Chicago, ricordando che i tassi d’interesse erano vicino allo zero a marzo. “Restringere troppo è costoso e c’è grande incertezza su quanto restrittive debbano effettivamente diventare le condizioni finanziarie. Verrà raggiunto un livello in cui la politica potrà avere il tempo di riposare”.

Anche se i funzionari rallentassero a un aumento di 50 punti base a dicembre, il loro prossimo riepilogo delle proiezioni economiche, che sarà pubblicato dopo quell’incontro, potrebbe essere utilizzato per inviare un segnale da falco. Tuttavia, qualsiasi cambiamento nelle loro proiezioni, dipenderà da ciò che accadrà all’economia prima di allora.

I funzionari dovranno digerire una serie di rapporti economici prima della riunione politica finale dell’anno, inclusi due aggiornamenti sui prezzi al consumo e due rapporti mensili sul lavoro.

Le aspettative del mercato sui tassi d’interesse e i movimenti del mercato obbligazionario

Nella settimana appena conclusa, le aspettative sui tassi terminali hanno subito un calo accomodante. Un aumento di 75 punti base è ancora pienamente scontato per la riunione del FOMC di novembre, ma le probabilità dello stesso aumento a dicembre sono crollate dal 70% a circa il 30%.

I rendimenti a 2 anni hanno chiuso la settimana a -2 punti base mentre quelli a lungo termine hanno superato i 33 punti base. Il risultato è stato il più grande irripidimento della curva 2s30s da marzo 2020, che ha cancellato la maggior parte dell’appiattimento post-CPI di settembre.

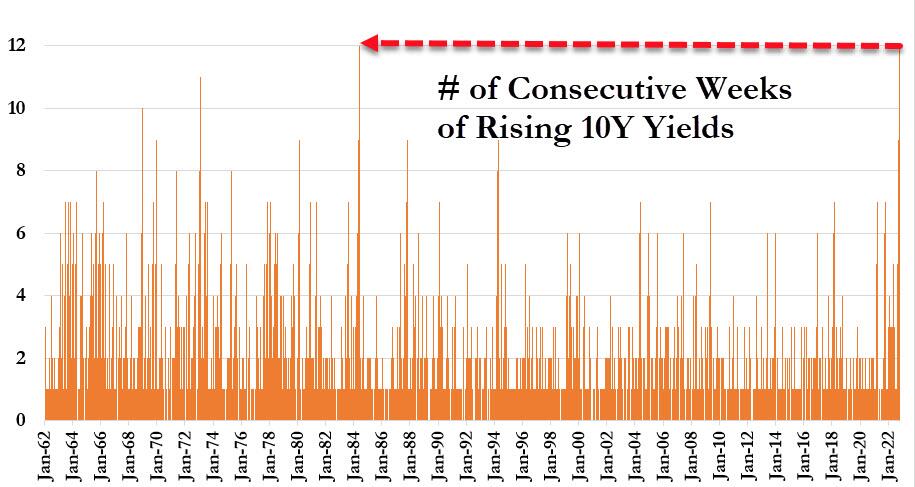

I rendimenti a 10 anni sono aumentati per la dodicesima settimana consecutiva, eguagliando la serie record del 1984.

L’intervento “stealth” del Giappone

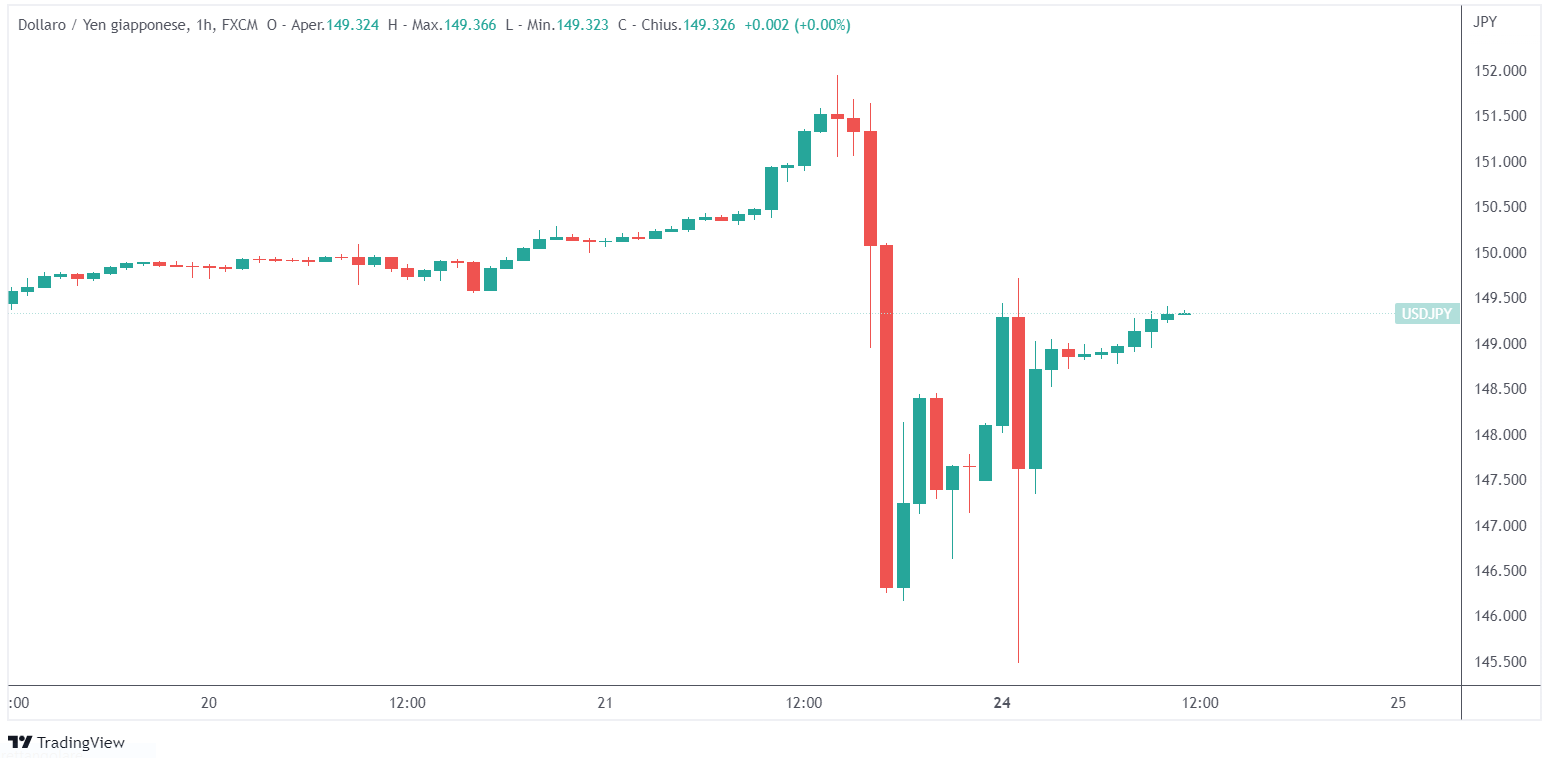

Venerdì lo yen ha visto l’aumento più grande da marzo 2020 nei confronti del dollaro. Nikkei ha riferito che l’impennata dello yen è stata causata da un altro intervento delle autorità giapponesi sul mercato valutario.

ll viceministro del ministero delle Finanze Masato Kanda, il principale diplomatico valutario del Giappone, si è rifiutato di commentare se un intervento fosse avvenuto o meno.

La speculazione su ulteriori azioni è arrivata dopo una raffica di avvertimenti ufficiali dal Giappone. Le autorità hanno ripetutamente affermato che sarebbero intervenute per contrastare le mosse unilaterali dello yen.

Alcuni analisti hanno avvertito che qualsiasi intervento avrà un impatto limitato fintanto che la Bank of Japan manterrà la sua politica accomodante.

I guadagni dello yen hanno contribuito al peggior calo settimanale del dollaro da agosto, con la valuta che ha cancellato tutti i suoi guadagni post-NFP.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 41

Cosa fa muovere i mercati? Sintesi Macro – Settimana 40