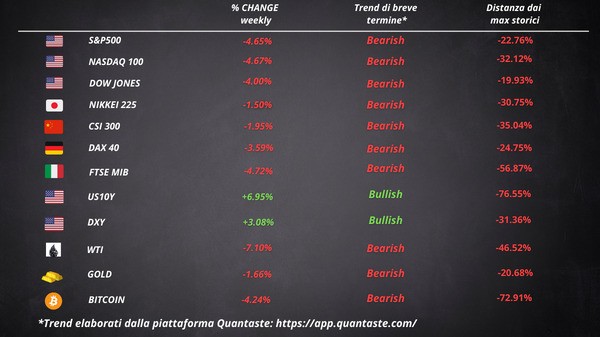

E’ stata una settimana di fuoco per i mercati finanziari. Gli investitori in preda al panico post-FOMC sono fuggiti dagli asset di rischio, rifugiandosi nella liquidità. Secondo i dati di EPFR Global i fondi cash hanno attratto $ 30,2 miliardi nella settimana fino a mercoledì. Allo stesso tempo, i fondi azionari e obbligazionari globali hanno registrato deflussi rispettivamente di $ 7,8 miliardi e $ 6,9 miliardi.

Dopo il CPI di agosto più forte del previsto, le perdite sono state accelerate dalla riunione del FOMC di mercoledì. Nella sua conferenza, Powell ha chiarito che la Fed è pronta a tollerare un periodo di crescita al di sotto del trend per riportare sotto controllo l’aumento dei prezzi.

Secondo il presidente della Fed, tassi di interesse più elevati, crescita più lenta e un mercato del lavoro più debole sono tutti aspetti dolorosi per il pubblico. Tuttavia, non riuscire a ripristinare la stabilità dei prezzi sarebbe ancora più doloroso. Quanto le persone dovranno soffrire dipenderà dal tempo che la Fed impiegherà per riportare l’inflazione al target del 2%.

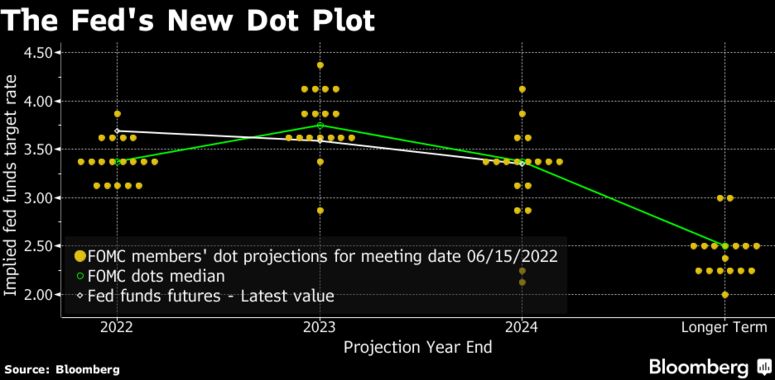

Le previsioni della Fed

Dal dot plot è emerso che i funzionari politici si aspettano un tasso compreso tra il 4,25% e il 4,50% per la fine del 2022 e un ulteriore aumento nel 2023 per arrivare al 4,50-4,75%. Un quarto aumento consecutivo di 75 punti base potrebbe essere sul tavolo alla riunione di novembre. Le stime mediane prevedono che i tassi scenderanno al 3,9% nel 2024 e al 2,9% nel 2025.

I membri del FOM hanno ridotto le proiezioni di crescita e aumentato le prospettive di disoccupazione. Secondo la Fed il tasso di disoccupazione salirà solo al 4,4% l’anno prossimo e rimarrà a quel livello nel 2024. Questo equivale a un milione di posti di lavoro persi, un risultato che sembra ancora piuttosto ottimistico.

I mercati adesso realizzano

La narrativa del “pivot” della Fed è completamente svanita. Gli investitori adesso credono al messaggio di Powell. A luglio i mercati monetari si aspettavano che i tassi sarebbero stati inferiori al 3,5% a fine anno. Adesso gli investitori si aspettano un tasso terminale del 4,6% nella prima metà del 2023.

Allo stesso tempo, i contratti swap implicano un taglio di mezzo punto percentuale prima della fine del prossimo anno, mettendosi contro le aspettative della Fed. In poche parole, il mercato pensa che la Fed farà troppo e qualcosa nell’economia si romperà.

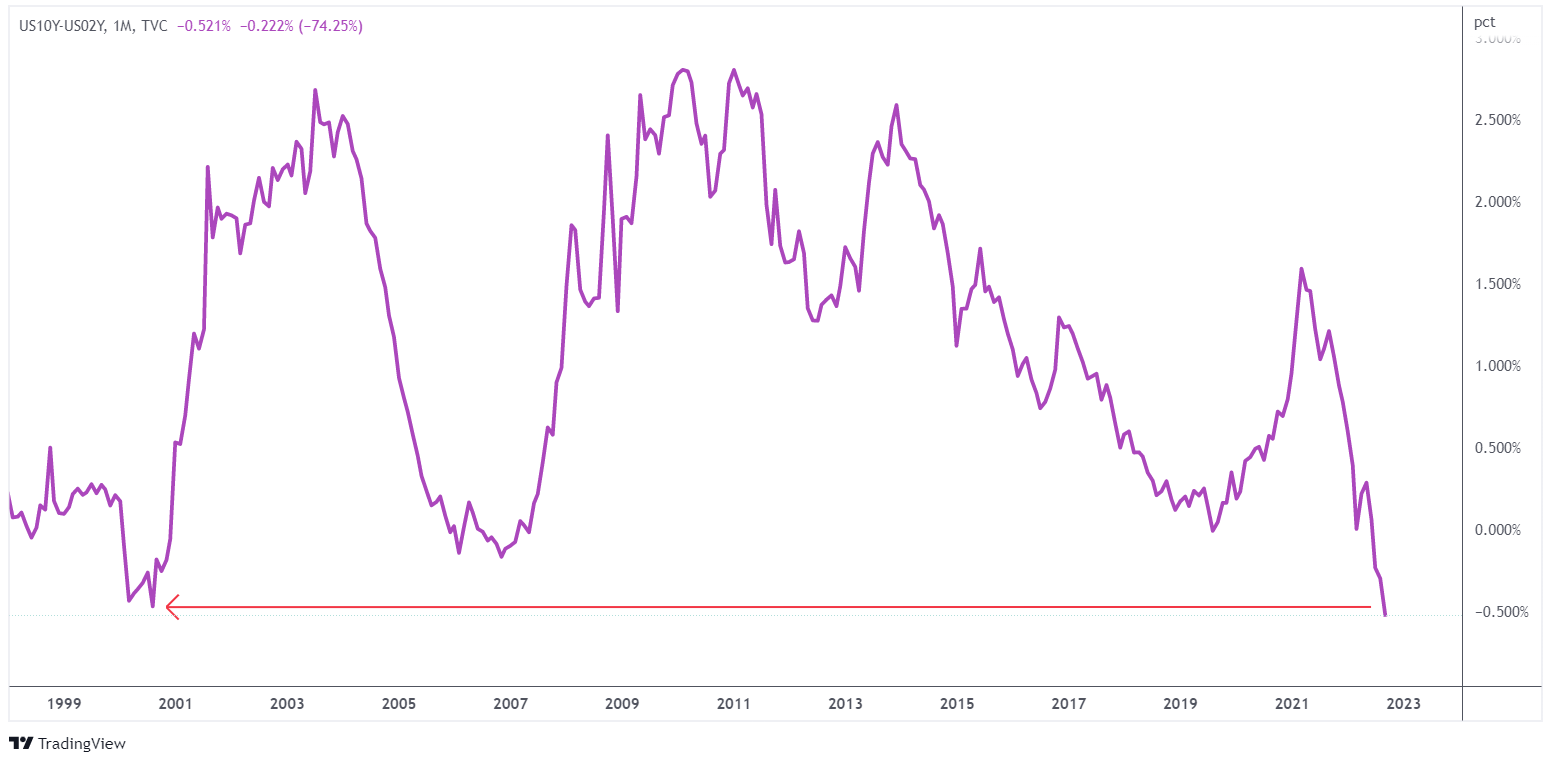

Lo stesso segnale arriva dalla curva dei rendimenti. Lo spread tra i rendimenti a 10 anni e a 2 anni, quello più seguito da investitori ed economisti per valutare le probabilità di recessione, ha raggiunto il livello più profondo di inversione dal 2000.

Le perdite del mercato azionario della scorsa settimana innescate dal rapporto del CPI si sono intensificate. L’S&P 500 ha sfiorato i minimi di giugno senza riuscire a bucarli. L’indice ha perso il 10% del suo valore in due settimane. L’indice della “paura” di Wall Street ha raggiunto la soglia dei 30 dopo più di 3 mesi.

Il panico ha colpito anche i corporate bond. L’ETF delle obbligazioni investment grade (LQD) è sempre più vicino ai minimi del covid, quando la Fed ha iniziato a comprare attivamente obbligazioni per contenere il panico.

Il dollaro causa il panico sul forex

La forza del dollaro sembra inarrestabile e sta diventando un problema per i mutuatari di paesi sviluppati ed emergenti.

La sterlina ha toccato un minimo a 37 anni dopo che il nuovo governo britannico di Liz Truss ha attuato i tagli fiscali più radicali dal 1972, in un momento in cui la Bank of England sta lottando per tenere a freno l’inflazione che viaggia a quasi cinque volte il suo obiettivo. L’euro si trova al livello più debole dal 2002.

Dopo che una serie di avvertimenti verbali si è rivelata poco utile, il Giappone è intervenuto direttamente sul mercato valutario per rafforzare lo yen dopo più di 24 anni. La valuta giapponese ha sfiorato i 146 per dollaro dopo la riunione del FOMC. Storicamente, gli interventi del Giappone si sono rivelati poco efficaci nel contenere le perdite dello yen. Finché la Bank of Japan manterrà la sua politica ultra accomodante, è poco probabile che si verifichi un’inversione significativa.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 37

Cosa fa muovere i mercati? Sintesi Macro – Settimana 36