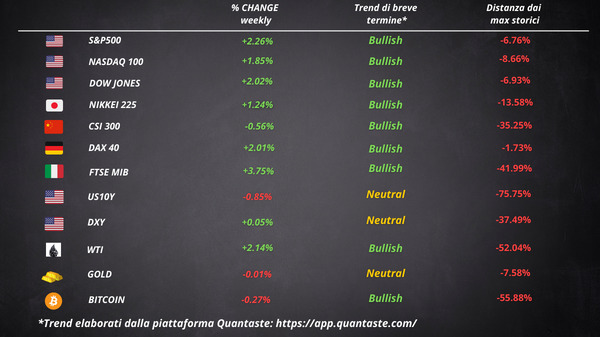

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Il rally delle megacap tecnologiche ha guadagnato ulteriore slancio, con il Nasdaq 100 che ha segnato il suo miglior primo semestre di sempre. Quasi 5 trilioni di dollari sono stati aggiunti al valore delle società dell’indice da inizio anno. I guadagni delle megacap hanno contribuito a far salire l’indice S&P 500 del 16% nel 2023.

L’ossessione del mercato per l’IA generativa sta prevalendo su ogni questione importante che potrebbe potenzialmente trascinare verso il basso il sentiment: timori di recessione, livelli elevati di inflazione, prospettive di ulteriori aumenti dei tassi e rischi geopolitici.

Nel primo semestre, il rendimento dei titoli del Tesoro a 2 anni è salito di oltre 40 punti base, mentre il rendimento a 30 anni è sceso di oltre 10 punti base. La curva dei rendimenti è crollata al ribasso nel secondo trimestre, appiattendosi fino alla chiusura trimestrale più invertita di sempre.

Il dollaro ha chiuso il mese in calo e il trimestre piatto. E’ in modesto calo da inizio anno.

Bitcoin ha avuto il miglior H1 dal 2019, con un aumento di oltre l’80% a $ 31.000.

Le materie prime sono in calo per il quarto trimestre degli ultimi cinque. L’oro è sceso negli ultimi due mesi, dopo essersi avvicinato ai massimi record di oltre $ 2000. Per ora si mantiene sopra i $ 1900.

Il petrolio Brent ha registrato la sua serie più lunga di perdite trimestrali in più di tre decenni, tra robuste forniture e persistenti preoccupazioni sulla domanda. Il West Texas Intermediate ha registrato il suo primo calo trimestrale consecutivo dal 2019.

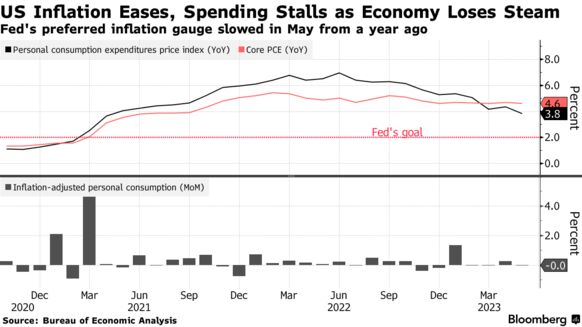

Le misure di inflazione preferite dalla Fed si raffreddano

Le misure di inflazione preferite dalla Fed si sono raffreddate a maggio. L’indice dei prezzi della spesa per consumi personali (PCE) è aumentato dello 0,1% rispetto al mese precedente e del 3,8% rispetto a un anno fa. Il core PCE – che esclude cibo ed energia – è aumentato del 4,6% da maggio 2022.

La spesa al consumo, corretta per i prezzi, è stata leggermente modificata dopo un aumento dello 0,2% rivisto al ribasso ad aprile. Da febbraio a maggio, la spesa delle famiglie si è sostanzialmente arrestata dopo l’impennata di inizio anno. La spesa per merci è diminuita, mentre è aumentata la spesa per servizi.

Una metrica chiave segnalata dal presidente della Fed ha mostrato un gradito rallentamento. L’inflazione dei servizi, esclusi i servizi abitativi ed energetici, è aumentata dello 0,2% a maggio rispetto al mese precedente, l’aumento più piccolo da luglio dello scorso anno. La cifra è aumentata del 4,5% rispetto a un anno fa.

Mentre ci sono alcuni progressi nei dati sull’inflazione, il tasso rimane ben al di sopra dell’obiettivo del 2% della Fed. Alla luce di ciò, i funzionari della banca centrale hanno segnalato che prevedono di dover aumentare i tassi di interesse altre due volte quest’anno, potenzialmente a partire dalla riunione del mese prossimo.

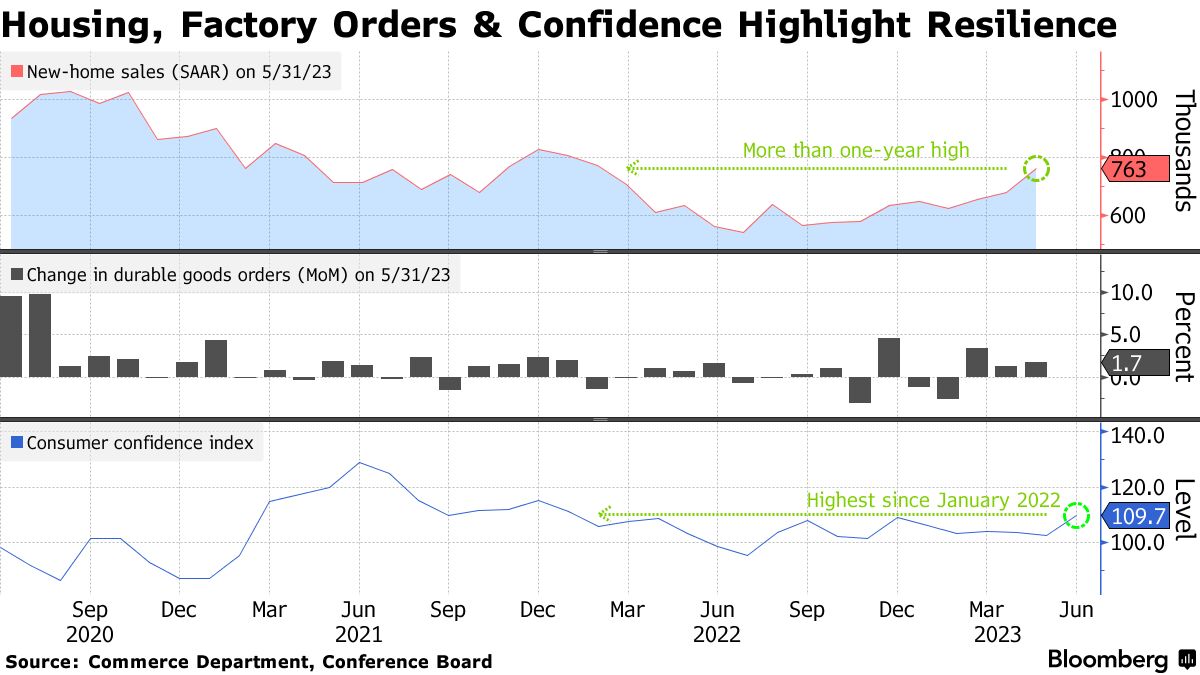

La recessione dovrà essere rimandata

Il consenso continua ostinatamente a prevedere una recessione imminente, ma i dati economici stanno raccontando una storia molto diversa in questo momento. Una raffica di dati ha mostrato una forza sorprendente in diversi angoli dell’economia statunitense, dipingendo un quadro di resilienza e ritardando ulteriormente l’arrivo di una recessione.

Gli acquisti di nuove case sono saliti al tasso annuo più veloce in più di un anno, gli ordini di beni durevoli hanno superato le stime e la fiducia dei consumatori ha raggiunto il livello più alto dall’inizio del 2022. I prezzi delle case negli Stati Uniti sono aumentati per il terzo mese consecutivo.

Nel complesso, i dati hanno contribuito a spingere il Bloomberg Economic Surprise Index degli Stati Uniti al massimo da febbraio 2021, un duro promemoria di quanto tristemente sbagliato sia stato il consenso quest’anno.

Nonostante l’attuale serie di dati, il consenso vede ancora una probabilità di recessione del 64% nei prossimi 12 mesi.

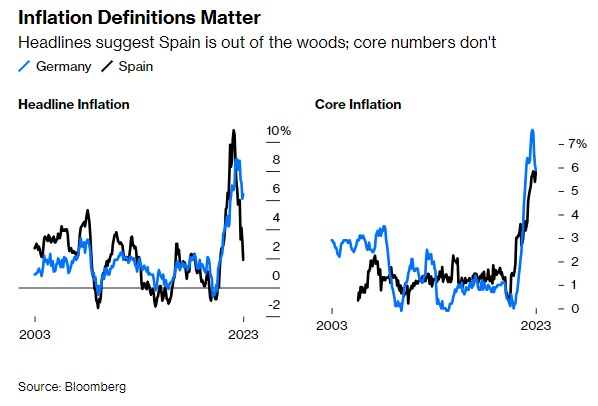

I dati preliminari sull’inflazione in Europa

L’Europa ha fornito i dati preliminari sull’inflazione di giugno. Se si guardano i numeri principali, l’inflazione spagnola è scesa sotto il 2%, mentre gli aumenti dei prezzi tedeschi hanno continuato a salire. Escludendo cibo ed energia, che hanno avuto impatti molto diversi nei singoli paesi europei, l’inflazione core per le due nazioni è ancora in aumento e rimane spiacevolmente alta.

In Italia, il tasso di inflazione è sceso al minimo di 14 mesi a giugno. I prezzi al consumo sono aumentati del 6,7% rispetto all’anno precedente, notevolmente al di sotto dell’aumento dell’8% di maggio. Il rallentamento degli aumenti dei prezzi delle utenze e i costi di trasporto più bassi hanno contribuito a ridurre il ritmo generale.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 24

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 23

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 22