L’implacabile rally della tecnologia e le scommesse su una pausa della Federal Reserve a seguito di un rapporto misto sul mercato del lavoro hanno portato le azioni statunitensi sull’orlo di un mercato rialzista.

Un rialzo di circa l’1,5% ha esteso l’impennata del benchmark S&P 500 dal suo minimo di ottobre a quasi il 20%. Un indicatore delle mega cap ha visto la sua sesta settimana consecutiva di guadagni, la serie di vittorie più lunga da luglio 2021.

Con l’aumento delle azioni, l'”indicatore della paura” di Wall Street è precipitato ai livelli pre-pandemia. Il Cboe Volatility Index, o VIX, è sceso sotto 15 da una media di 23 dell’anno scorso.

Il Put/Call ratio è sceso al minimo da marzo 2022 grazie all’impennata del volume delle call. Le ultime due volte in cui il mercato delle opzioni è stato così esuberante hanno segnato dei massimi locali.

Alcuni segnali di rallentamento del mercato del lavoro a maggio hanno rafforzato l’argomentazione del presidente della Fed e di altri funzionari secondo cui dovrebbero prendersi più tempo per valutare i dati in arrivo e le prospettive in evoluzione prima di alzare nuovamente i tassi.

La reazione di Wall Street all’ultimo rapporto sull’occupazione ha mostrato che è probabile un altro aumento della Fed, ma ciò non accadrà necessariamente a giugno. Circa 25 punti base di inasprimento sono stati completamente scontati durante le prossime due riunioni per parte della sessione di negoziazione di venerdì. Per giugno sono stati prezzati circa 9 punti base, indicando meno di una possibilità su due che un rialzo si verifichi alla riunione di questo mese.

Il dollaro è sceso, interrompendo una serie di guadagni di tre settimane.

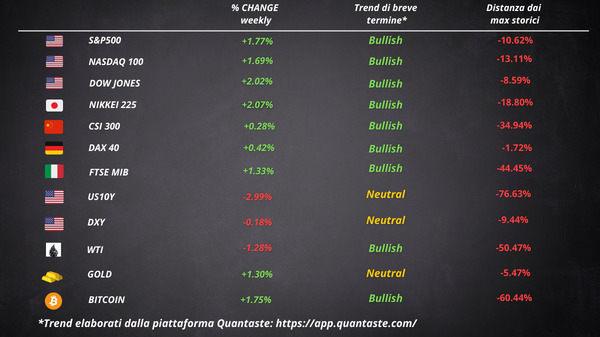

Bitcoin ha oscillato intorno ai $ 27.000.

Le materie prime sono state miste. Oro, argento, natural gas e rame hanno chiuso la settimana leggermente in rialzo mentre il petrolio è sceso.

Il mercato del lavoro statunitense invia segnali contrastanti

Il mercato del lavoro statunitense ha inviato segnali contrastanti a maggio. Le buste paga non agricole sono aumentate di 339.000 il mese scorso dopo un aumento di 294.000 ad aprile. Il tasso di disoccupazione è salito al 3,7%, mentre la retribuzione oraria media è aumentata dello 0,3% dopo lo 0,4% rivisto al ribasso del mese precedente e del 4,3% rispetto a un anno fa, l’aumento più piccolo dalla metà del 2021.

L’impennata del tasso di disoccupazione è stata la più grande da aprile 2020. Ci sono state ben 440.000 persone senza lavoro in più a maggio.

Il rapporto sull’occupazione è composto da due indagini: una sulle famiglie, da cui proviene il tasso di disoccupazione, e l’altra sulle imprese, da cui si ricavano i dati sulle buste paga e sui salari.

I dettagli del sondaggio sulle famiglie hanno mostrato che le persone che entrano nel mondo del lavoro hanno avuto difficoltà a trovare un’occupazione. C’è stato anche un aumento delle persone precedentemente occupate che si sono ritrovate disoccupate.

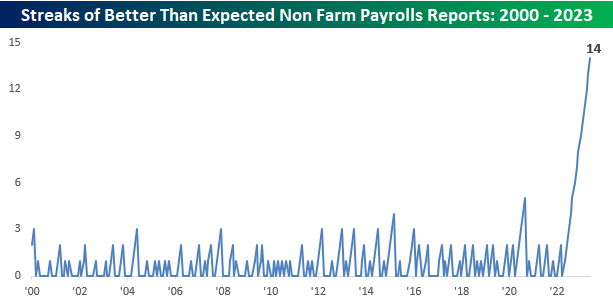

Il sondaggio sulle imprese, tuttavia, ha dipinto un quadro di forza. Le buste paga hanno superato le stime per il 14° mese consecutivo e i salari tra i lavoratori che non ricoprono ruoli dirigenziali, la stragrande maggioranza della forza lavoro, sono aumentati dello 0,5%, il massimo in sei mesi.

Il tasso di partecipazione alla forza lavoro – la quota della popolazione che lavora o cerca lavoro – è rimasto invariato al 62,6%. Per quelli di età compresa tra 25 e 54 anni, è salito al livello più alto dal 2007.

In un segnale preoccupante per la domanda, la settimana lavorativa media è scesa a 34,3 ore, il minimo da aprile 2020. I datori di lavoro tendono a ridurre le ore prima del personale quando l’economia inizia a indebolirsi.

Le azioni cinesi entrano in un mercato ribassista

Un indicatore delle azioni cinesi a Hong Kong è sceso di oltre il 20% dal suo recente picco. Allo stesso tempo, il CSI 300 ha cancellato tutti i suoi guadagni del 2023.

I fondi globali stanno battendo una frettolosa ritirata poiché una serie di dati deludenti, i rischi geopolitici e la continua debolezza del settore immobiliare hanno danneggiato il sentiment. Sono diventati venditori netti di azioni cinesi per il secondo mese consecutivo, cosa che non accadeva dalla disfatta di ottobre.

Il deprezzamento della valuta cinese fornisce agli investitori un’altra scusa per dirigersi verso l’uscita. Lo yuan offshore è sceso al minimo di sei mesi.

Le richieste di maggiore sostegno politico sono in aumento, con le preoccupazioni per un’economia cinese vacillante che si fanno sentire ben oltre le sue coste. Ci sono stati molti impegni a sostenere l’economia all’inizio dell’anno, ma non si stanno concretizzando.

L’inflazione core nell’area dell’euro si attenua

L’inflazione sottostante nell’Eurozona è scesa più del previsto, anche se il presidente della Banca centrale europea Christine Lagarde ha affermato che non ci sono prove chiare che abbia raggiunto il picco.

Secondo le stime preliminari, i prezzi al consumo esclusi articoli come carburante e cibo sono aumentati del 5,3% rispetto all’anno precedente a maggio, in calo rispetto all’aumento del 5,6% di aprile. L’indicatore principale si è moderato in modo più marcato, scendendo al 6,1% – il livello più basso in più di un anno – guidato principalmente dai minori costi energetici.

Ma la natura ostinata della misura di base porterà i funzionari della BCE ad estendere la loro campagna di inasprimento senza precedenti tra due settimane, nonostante la Germania sia recentemente scivolata in una recessione.

Gli investitori e gli economisti prevedono ampiamente un altro movimento di un quarto di punto il 15 giugno e ritengono che probabilmente ce ne sarà un altro per completare il ciclo.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 21

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 20

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 19

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 18