Aspettative di inflazione più elevate, la crisi bancaria regionale e i rischi associati al tetto del debito sembrano finalmente sfondare lo scudo del sentiment azionario.

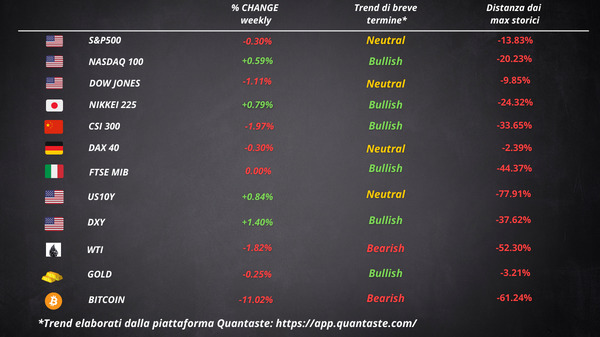

L’S&P 500 ha chiuso la settimana in ribasso dello 0,3%. Un rimbalzo venerdì in tarda giornata ha portato il Nasdaq in rialzo nella settimana. Il Dow Jones e il Russell sono rimasti indietro. I titoli bancari sono stati deboli, con PacWest Bancorp in calo del 3%.

Nonostante la debolezza delle azioni, anche le obbligazioni sono state vendute, con l’estremità a breve termine che ha sottoperformato. Il rendimento a 2 anni è salito di nuovo al 4%. Nel frattempo, la curva dei T-Bills ha completamente accettato la data-X del 1° giugno suggerita dalla Yellen.

Il segretario al Tesoro ha avvertito che se il Congresso non riuscisse a trovare un accordo per alzare il tetto del debito, gli Stati Uniti non sarebbero capaci di adempiere ai propri obblighi, che si tratti di buoni del Tesoro o pagamenti ai beneficiari della previdenza sociale. Il rischio sovrano USA ha raggiunto livelli record, superando qualsiasi episodio precedente.

I trader di swap stanno ora scontando una possibilità su 10 che ci sarà un altro aumento dei tassi di interesse alla prossima riunione della Fed a giugno, dopo che le probabilità erano inclinate a favore di una pausa all’inizio della settimana.

Il dollaro ha segnato il suo più grande guadagno settimanale da febbraio.

Bitcoin ha passato la settimana peggiore da novembre 2022, tornando sotto i $ 27.000.

L’oro ha chiuso in ribasso e il petrolio è sceso per la quarta settimana consecutiva.

L’inflazione si raffredda, le richieste di disoccupazione aumentano

L’inflazione negli Stati Uniti si è raffreddata ad aprile, con i fattori chiave delle pressioni sui prezzi – servizi e alloggi – hanno iniziato ad attenuarsi. Gli aumenti degli affitti sono stati inferiori rispetto allo scorso anno e i prezzi dei servizi, escluse le abitazioni e l’energia – una categoria che la Federal Reserve sta osservando da vicino – hanno registrato l’aumento più piccolo dalla scorsa estate.

L’indice complessivo dei prezzi al consumo è aumentato del 4,9% rispetto all’anno precedente, registrando la prima lettura inferiore al 5% in due anni. Escludendo cibo ed energia, anche il core CPI si è moderato al 5,5%.

La disinflazione dei beni, che lo scorso anno stava riducendo le pressioni generali sui prezzi, ha perso vigore. Escludendo cibo ed energia, i prezzi dei beni sono aumentati dello 0,6% ad aprile, il massimo da giugno. Ciò è stato in gran parte causato dall’aumento dei prezzi delle auto usate.

L’indice dei prezzi alla produzione è aumentato del 2,3% ad aprile rispetto a un anno fa, il ritmo più lento dall’inizio del 2021. La lettura estende una serie di allentamento di un anno. I dati del governo giovedì hanno anche mostrato che le richieste iniziali di disoccupazione sono salite al massimo da ottobre 2021.

Complessivamente, i rapporti potrebbero rafforzare le possibilità che la Federal Reserve interrompa la sua serie di aumenti dei tassi di interesse alla riunione del mese prossimo.

Le aspettative di inflazione non sono state così alte dal 2008

Dopo il massiccio balzo del mese scorso nelle aspettative di inflazione su 12 mesi, gli analisti speravano che i dati preliminari di maggio mostrassero un calo. Ma mentre le aspettative di inflazione per il prossimo anno sono diminuite molto modestamente, le aspettative per i prossimi 5-10 anni sono balzate al 3,2% – il livello più alto dal 2008.

Una componente necessaria per riportare l’inflazione all’obiettivo del 2% della Fed è mantenere le aspettative di inflazione a lungo termine ancorate a un livello basso.

Tornando ai dati sul sentiment, il recente rimbalzo si è eroso in modo significativo con l’indice headline che è scivolato da 63,5 del mese scorso a 57,7, il livello più basso da novembre. La misura complessiva delle aspettative è scesa al minimo in 10 mesi a 53,4. Anche l’indicatore delle condizioni attuali è diminuito.

Le condizioni di acquisto di beni durevoli sono scese al minimo in cinque mesi all’inizio di maggio, con circa il 42% degli intervistati che accusa i prezzi elevati di erodere il proprio tenore di vita.

“Mentre gli attuali dati macroeconomici in arrivo non mostrano segni di recessione, le preoccupazioni dei consumatori per l’economia sono aumentate a maggio insieme alla proliferazione di notizie negative sull’economia, inclusa la situazione di stallo della crisi del debito”, ha dichiarato Joanne Hsu, direttrice del sondaggio.

La Bank of England non prevede più una recessione

La Bank of England ha alzato il suo tasso di riferimento di 25 punti base al livello più alto dal 2008 e ha aperto la porta ad ulteriori aumenti per “mantenere la rotta” nella lotta contro l’inflazione.

Il Regno Unito sta combattendo aumenti dei prezzi più forti di quelli di Stati Uniti e Eurozona. L’inflazione, la crescita economica e le indagini sul mercato del lavoro hanno sorpreso al rialzo nelle ultime settimane. Ciò ha spinto gli investitori a prezzare ulteriori aumenti dei tassi durante l’estate, scontando un tasso terminale vicino al 5%. Attualmente, il tasso benchmark si trova al 4,5%.

La BOE vede l’inflazione scendere a un ritmo più lento. Si prevede che la crescita dei prezzi scenda al di sotto dell’obiettivo del 2% nel 2025 piuttosto che nel 2024. Entro la fine del 2023, l’inflazione dovrebbe scendere al 5,1%.

I funzionari guidati da Bailey hanno anche fornito il più grande aggiornamento alle proiezioni di crescita da quando la BOE ha ottenuto l’indipendenza nel 1997. La previsione di una recessione è stata cancellata. Adesso, si prevede che l’economia reale sarà più grande del 2,25% entro la metà del 2026 rispetto a quanto previsto a febbraio.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 18

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 17

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 16

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 15