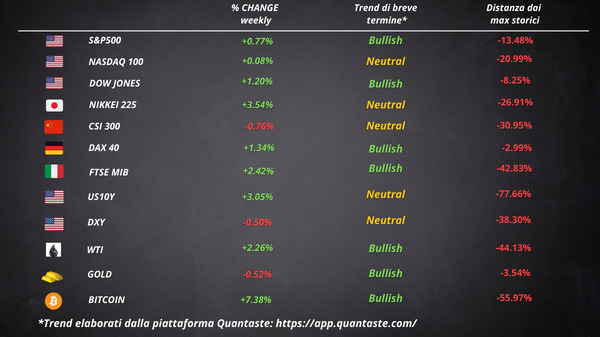

La scorsa settimana le azioni statunitensi sono aumentate insieme ai rendimenti obbligazionari. Le preoccupazioni per il settore bancario si sono attenuate e gli operatori hanno aumentato le loro scommesse su un altro aumento dei tassi della Fed a maggio prima di una pausa.

L’S&P 500 è salito dello 0,8%, trainato dai grandi nomi tecnologici. Il Nasdaq 100 è riuscito a ottenere un guadagno dello 0,1%.

Il settore finanziario ha sovraperformato, con JPMorgan e Citigroup in testa dopo gli utili. Le rassicurazioni sullo stato di salute del settore e l’aumento dei depositi dopo i fallimenti di tre piccoli prestatori statunitensi hanno spinto le grandi banche al rialzo venerdì. Ma i colleghi regionali sono scivolati ai minimi post-SVB.

Il settore rimarrà in focus oggi, quando Charles Schwab e State Street Corp. riporteranno gli utili. Gli investitori cercheranno segnali di salute da Schwab, che è crollata di quasi il 40% quest’anno poiché l’aumento dei tassi ha provocato un picco di perdite non realizzate. Gli utili di Bank of America e Goldman Sachs usciranno nel corso della settimana.

I rendimenti dei Treasury sono aumentati, con il titolo a due anni che è balzato al 4,1%.

Nel mercato delle materie prime, il greggio ha registrato la sua quarta settimana consecutiva di guadagni tra i segnali di un mercato globale ristretto, mentre l’oro è sceso.

Bitcoin è salito, mantenendosi al di sopra dei 30.000 $. Ethereum è stato il protagonista della settimana. La seconda criptovaluta più grande del mondo ha fatto il 14% grazie all’ottimismo generato dall’ultimo aggiornamento software della blockchain di Ethereum.

Il dollaro è rimbalzato dai minimi di febbraio ma ha chiuso in ribasso per la quinta settimana consecutiva.

Inflazione USA

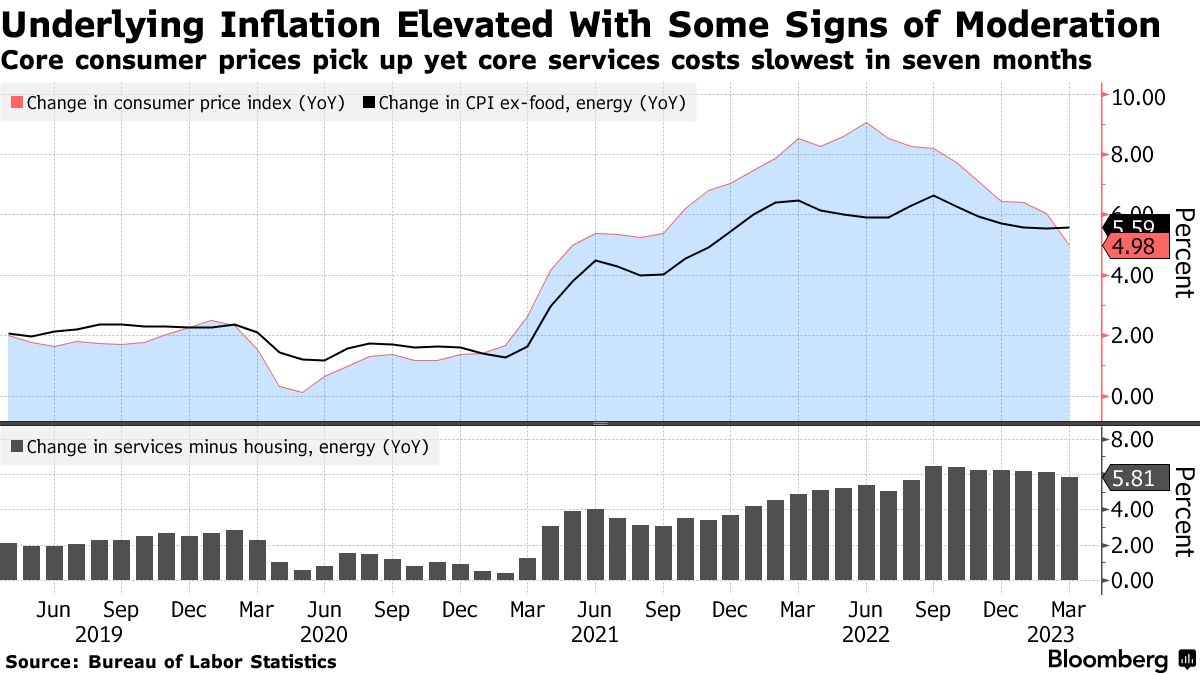

Una misura chiave dell’inflazione statunitense ha mostrato accenni di moderazione a marzo, ma non abbastanza da dissuadere la Fed dall’aumentare nuovamente i tassi di interesse il mese prossimo.

L’inflazione core USA è rallentata solo di poco a marzo (+0,4%) rispetto al mese precedente. Su base annuale, il core CPI è aumentato del 5,6% e il CPI headline del 5%. È la prima volta in oltre due anni che la misura core supera la misura complessiva.

Il rapporto offre scorci di disinflazione ma evidenzia allo stesso tempo la natura vischiosa dell’inflazione, in particolare nel settore dei servizi.

I costi dello shelter sono aumentati al ritmo più lento da novembre. Tuttavia, questa categoria ha dato il maggior contributo all’aumento mensile del CPI. I prezzi dei servizi “core” – una metrica che i funzionari politici considerano fondamentale per valutare la traiettoria dell’inflazione – sono aumentati dello 0,4% rispetto al mese precedente e del 5,8% rispetto all’anno scorso, la lettura più bassa in sette mesi.

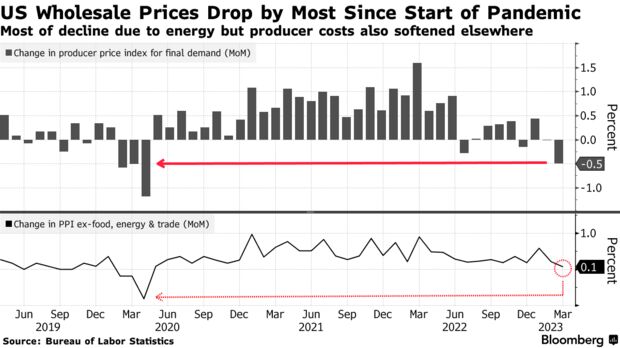

Producer Price Index

L’indice dei prezzi alla produzione per la domanda finale è diminuito dello 0,5% rispetto al mese precedente ed è aumentato del 2,7% rispetto a un anno fa, l’aumento più piccolo in più di due anni.

Escludendo le componenti volatili alimentari ed energetiche, il cosiddetto core PPI è sceso dello 0,1% rispetto a febbraio ed è aumentato del 3,4% rispetto a un anno fa.

L’80% del calo mensile del PPI complessivo è legato al calo della benzina. I margini della vendita all’ingrosso di macchinari e veicoli sono stati un fattore importante nel calo dello 0,3% dei costi dei servizi, il più grande da aprile 2020.

Diverse categorie del rapporto PPI, in particolare nel settore sanitario, vengono utilizzate per calcolare l’indice PCE – la misura dell’inflazione preferita dalla Fed – che verrà rilasciato alla fine di questo mese.

I dati rafforzano la possibilità che la Federal Reserve sospenda presto il suo ciclo di aumenti dei tassi di interesse.

Lo Shanghai upgrade di Ethereum

Lo Shanghai upgrade è andato secondo i piani mercoledì. Le preoccupazioni per i prelievi iniziali, che si temeva avrebbero innescato un’ondata di vendite, si sono rivelate infondate, almeno finora. Questo aggiornamento consente agli investitori di ritirare i token che avevano vincolato in cambio di ricompense, un processo noto come staking.

Circa 874,199 di token dei 17 milioni bloccati in staking sono in attesa di uscire, secondo i dati di Nansen. Nel complesso, la quantità di Ethereum che entra nel mercato dai prelievi dello Shanghai upgrade è molto inferiore a quanto previsto in precedenza. Inoltre, la quantità di nuovi ETH in staking sta superando i deflussi.

Circa 1,2 milioni di Ethereum, per un valore di circa 2,3 miliardi di dollari ai prezzi correnti, dovrebbero essere ritirati nei prossimi cinque giorni, secondo il ricercatore Coin Metrics. Ciò rappresenta solo il 6% dei circa 36,7 miliardi di dollari di Ethereum bloccati per lo staking.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 14

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 13

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 12

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 11