Uno sguardo all’estremità breve della curva dei rendimenti fa luce sullo stress del mercato intorno alla deadline del tetto del debito USA. I T-Bills con scadenza entro un mese sono notevolmente richiesti, mentre quelli che maturano dopo la deadline sono senza acquirenti. Ciò si riflette nell’impennata a livelli record per i costi di protezione del debito sovrano USA a breve scadenza.

Ma mentre il rischio USA è in aumento, il rischio azionario è sceso per tutta la settimana. Il VIX è crollato ai minimi di novembre 2021 mentre il VVIX – l’indice di volatilità della volatilità – si è disaccoppiato da esso.

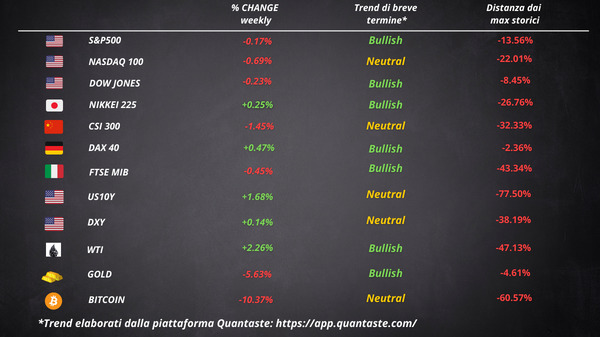

Le azioni hanno subito la settimana peggiore dal crollo della Silicon Valley Bank, con il Nasdaq che ha registrato la perdita maggiore tra gli indici.

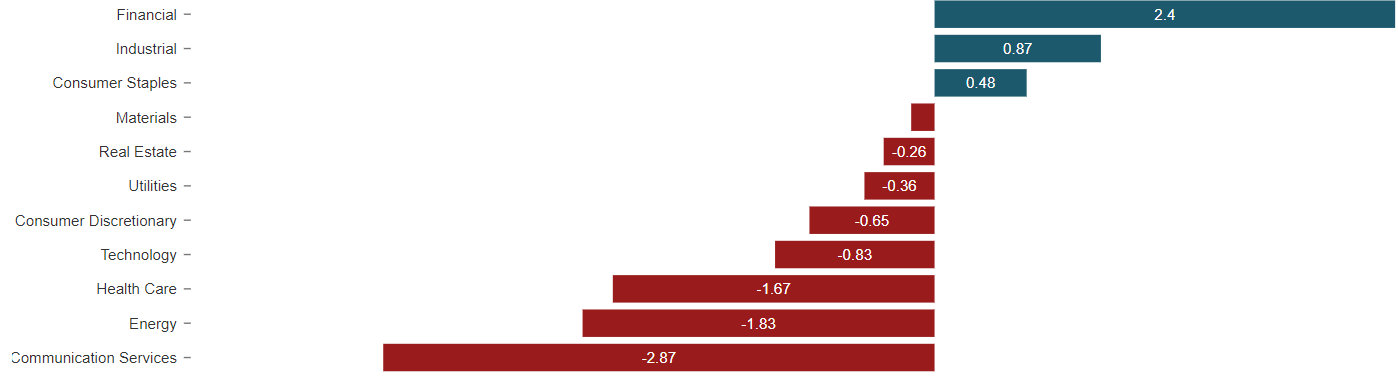

Il settore energetico e dei servizi di comunicazione sono stati i più deboli, mentre i titoli finanziari e industriali hanno sovraperformato.

I rendimenti dei Treasury hanno chiuso in rialzo, dopo che il flash PMI di venerdì ha cambiato la settimana. La curva dei rendimenti preferita da Powell ha raggiunto il livello più invertito di sempre.

Le aspettative di rialzo dei tassi continuano a salire. Adesso la probabilità di un aumento di 25 punti base alla prossima riunione della Fed è di circa il 90%.

Il dollaro ha guadagnato ma è rimasto al di sotto dei minimi di febbraio.

Le crypto hanno avuto una brutta settimana, con Bitcoin che è scivolato dai 30.000 $.

L’oro ha chiuso di nuovo sotto i 2000 $, dopo aver tentato di salire al di sopra di quella soglia per diverse volte.

Il petrolio ha cancellato la maggior parte dei guadagni che hanno seguito i tagli dell’OPEC+.

Un buon inizio per la stagione degli utili Q1

Dopo tutta l’oscurità che ha preceduto la stagione degli utili del primo trimestre, i primi annunci non sono stati poi così male. Tuttavia, sia il numero di società che segnalano sorprese positive per l’EPS che l’entità di queste sorprese sono inferiori alla loro media a 5 anni.

La maggior parte delle grandi banche ha guadagnato dalle turbolenze del mese scorso. Le entrate derivanti dai prestiti di JP Morgan, Wells Fargo e Citigroup sono aumentate nel primo trimestre.

Complessivamente, il 18% delle società dell’S&P 500 ha riportato i risultati del primo trimestre fino ad oggi. Di queste aziende, il 76% ha riportato un EPS al di sopra delle stime, al di sotto della media quinquennale del 77% ma superiore alla media decennale del 73%.

Cinque degli undici settori hanno registrato una crescita degli utili anno su anno, guidati dai beni discrezionali e dagli industriali. D’altra parte, sei settori stanno segnalando (o dovrebbero segnalare) un calo, tra cui i materiali, la sanità, la tecnologia e i servizi di comunicazione.

In termini di ricavi, il 63% delle società ha riportato ricavi superiori alle stime, inferiore alla media a 5 anni del 69% ma pari alla media decennale.

Nel complesso, le previsioni sembrano molto ribassiste. Bloomberg Intelligence prevede che gli utili del primo trimestre dell’S&P 500 scenderanno di circa l’8% rispetto a un anno fa, il calo maggiore dall’inizio del 2020.

Il problema dell’inflazione in Gran Bretagna

Il tasso di inflazione della Gran Bretagna è rimasto ostinatamente alto a marzo, rafforzando la tesi per ulteriori aumenti dei tassi della Bank of England.

L’indice dei prezzi al consumo è salito del 10,1% rispetto a un anno fa, trainato dall’aumento dei prezzi dei prodotti alimentari più grande in oltre quattro decenni. Gli economisti si aspettavano un rallentamento al 9,8%.

Gli investitori si sono rapidamente mossi per scontare ulteriori aumenti dei tassi. I responsabili politici guidati dal governatore Andrew Bailey avevano segnalato che una pausa sarebbe stata possibile se le pressioni inflazionistiche si fossero attenuate, ma l’ultima lettura suggerisce che i prezzi nel Regno Unito hanno più slancio che negli Stati Uniti e nell’area dell’euro.

Gli operatori del mercato monetario hanno valutato un tasso di interesse terminale di oltre il 5% in questo ciclo. Prevedono inoltre due aumenti consecutivi di 25 punti base a maggio e giugno.

La sterlina è aumentata rispetto al dollaro e i gilt sono scesi mentre il mercato si è adattato alla prospettiva di aumenti dei tassi più ripidi.

Il problema dell’inflazione della Gran Bretagna combina le peggiori caratteristiche degli Stati Uniti e dell’Europa: l’aumento dei prezzi dell’energia e la carenza di lavoratori. La combinazione ha portato i lavoratori britannici a chiedere salari nettamente più alti, scatenando timori per una spirale inflazionistica.

Il Regno Unito è anche più vulnerabile ai prezzi dei prodotti alimentari importati rispetto al resto d’Europa ed è stato colpito dalla carenza di alimenti freschi provenienti da luoghi in cui il maltempo ha ridotto i raccolti.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 15

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 14

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 13

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 12