Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

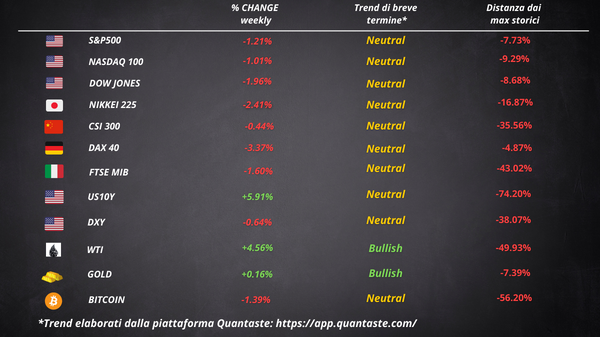

La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

Dopo una prima metà dell’anno forte, le azioni statunitensi hanno perso terreno. L’S&P 500 è sceso dell’1,2% durante la settimana accorciata, mentre il Nasdaq 100 è sceso dello 0,9%.

Gli indicatori del mercato del lavoro hanno offerto qualcosa per tutti. I dati ADP sono stati più “caldi” del previsto mentre i non-farm payrolls sono usciti al di sotto delle stime.

Durante la settimana, le aspettative del mercato per le variazioni dei tassi della Fed sono rimaste praticamente invariate. I trader stanno scommettendo su almeno un altro aumento quest’anno, anche se non hanno completamente scontato un secondo aumento.

Il VIX ha registrato il suo primo rialzo settimanale da maggio, superando quota 17 prima di riscendere venerdì.

I rendimenti dei Treasury sono stati tutti più alti durante la settimana. Il rendimento a due anni è salito a livelli visti l’ultima volta nel 2007 mentre il rendimento dei Treasury a 10 anni – il benchmark globale – è balzato sopra il 4%.

Il sell off obbligazionario si è diffuso al di fuori degli Stati Uniti, con l’indice dei titoli di Stato globali che ha raggiunto livelli visti l’ultima volta durante la crisi finanziaria.

Dopo le buste paga, il dollaro è tornato vicino ai minimi di 3 settimane. Bitcoin è stato leggermente inferiore, trovando supporto a $ 30.000.

Il petrolio ha avuto la migliore settimana da aprile, con il WTI di nuovo vicino a $ 74. Anche l’oro è stato in rialzo, ma ha dovuto affrontare alcune oscillazioni intraday lungo la strada.

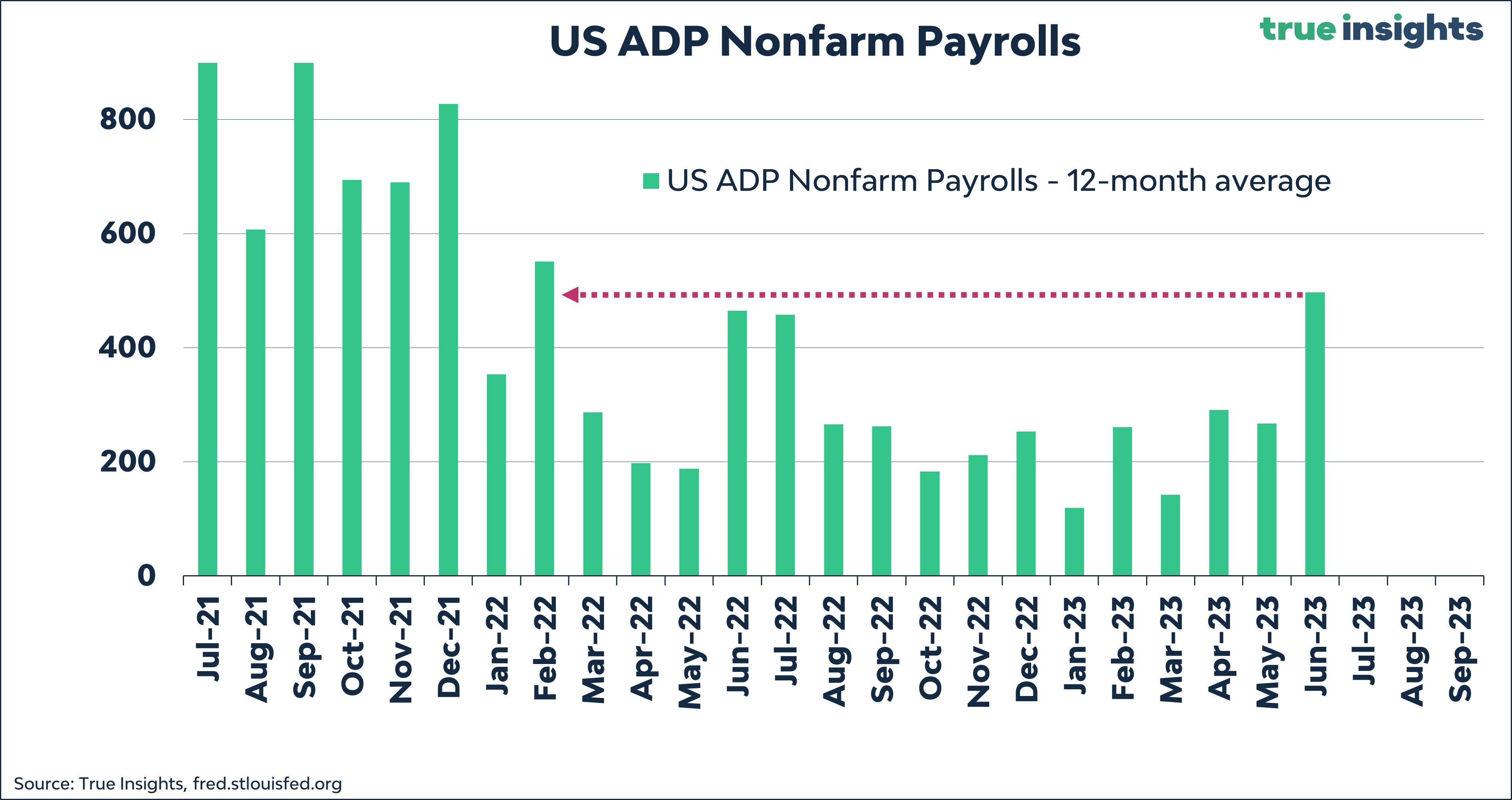

Il mercato del lavoro USA mostra forza con i dati ADP

Giovedì il mercato del lavoro statunitense ha mostrato nuovi segnali di resilienza, poiché le assunzioni private sono aumentate, i licenziamenti sono rallentati e le richieste di sussidi di disoccupazione sono rimaste relativamente basse.

Le aziende statunitensi hanno aggiunto quasi mezzo milione di posti di lavoro il mese scorso, il massimo in oltre un anno, secondo i dati di ADP Research Institute.

Un rapporto separato di Challenger, Gray & Christmas Inc. ha mostrato che i licenziamenti annunciati dai datori di lavoro statunitensi sono scesi a giugno al minimo in otto mesi.

Le cifre di ADP sono coerenti con una tendenza più ampia di un mercato del lavoro che si sta raffreddando appena. Ciò emerge anche dall’ultimo rapporto JOLTS. I posti vacanti sono diminuiti a maggio, eliminando gran parte dell’impennata di aprile e indicando che l’equilibrio tra domanda e offerta di lavoro sta migliorando. Tuttavia, il tasso di licenziamenti è aumentato al massimo in nove mesi, indicando che i lavoratori si sentono ancora fiduciosi nella loro capacità di assicurarsi un altro lavoro.

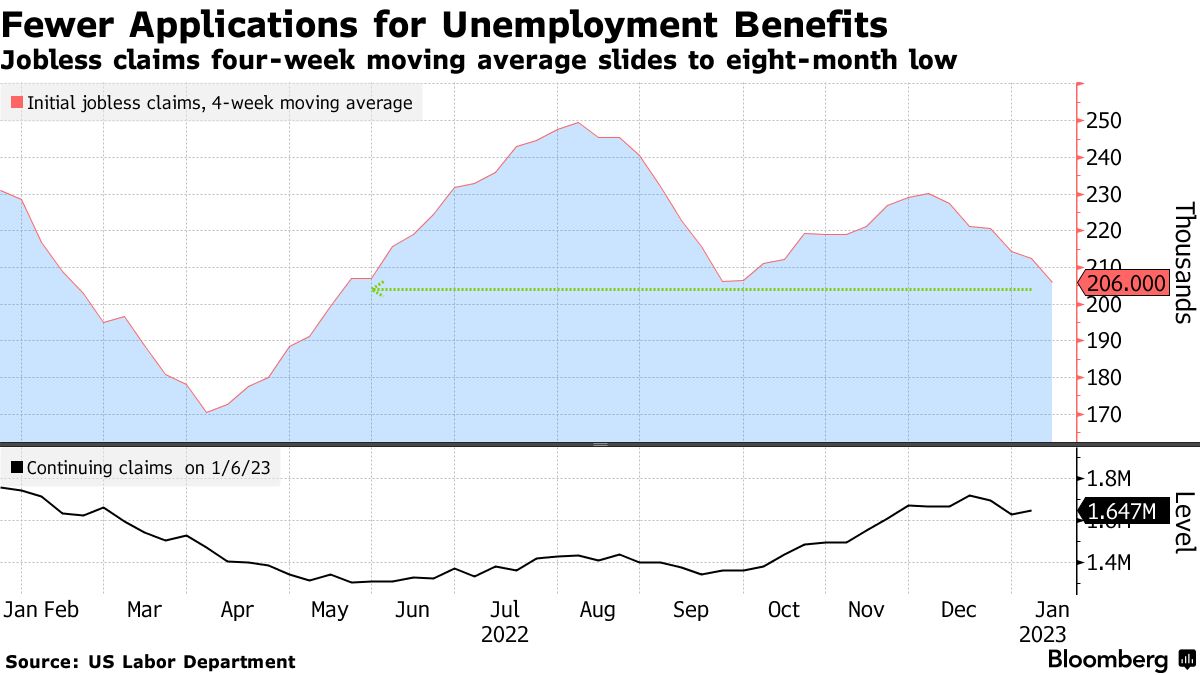

Nel frattempo, le richieste settimanali di sussidi di disoccupazione sono aumentate di 12.000 a 248.000. Sebbene fosse superiore alle previsioni, la cifra è ancora al di sotto del picco di giugno di 265.000, che è stato il più alto dal 2021. Le richieste continue, un proxy per il numero di americani che ricevono tali benefici, sono scese al livello più basso da febbraio.

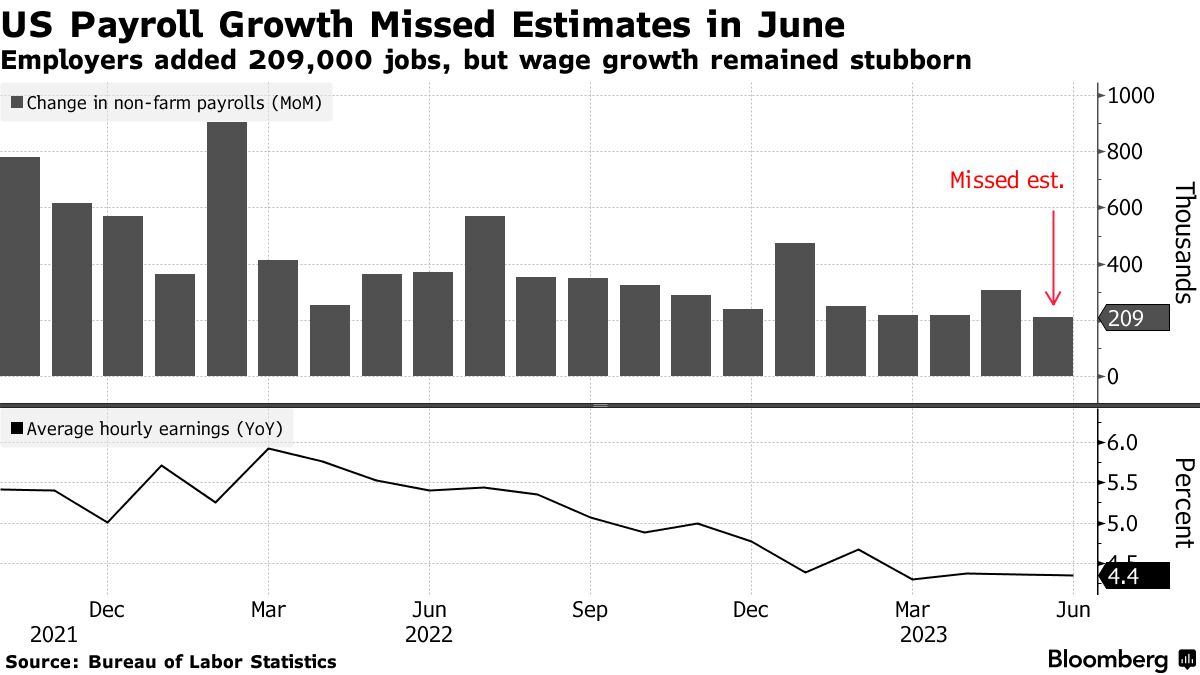

Le buste paga si raffreddano ma i salari aumentano

Un giorno dopo che il rapporto di ADP sui salari privati ha suggerito una resilienza che potrebbe giustificare molti altri aumenti dei tassi, i dati del governo hanno mostrato che il mercato del lavoro sta perdendo vigore.

Le buste paga non agricole sono aumentate di 209.000 unità, l’aumento più piccolo dalla fine del 2020. È stata la prima volta in 15 mesi che le buste paga sono scese al di sotto della stima mediana degli economisti.

Le assunzioni si sono concentrate in pochi settori (sanità, governo e edilizia). Le buste paga sono diminuite nel commercio al dettaglio, nei trasporti e nei magazzini. Per i due mesi precedenti, la crescita dei salari è stata rivista al ribasso di un totale di 110.000 unità.

Tutto ciò non basta per mettere a proprio agio la Fed. La retribuzione oraria media è aumentata del 4,4% rispetto all’anno precedente e la settimana lavorativa media è aumentata. Il tasso di disoccupazione è sceso al 3,6%.

Una crescita dell’occupazione sufficientemente solida e aumenti salariali sostenuti mantengono la Fed sulla buona strada per riprendere la sua serie di aumenti dei tassi alla riunione di fine mese.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 26

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 24

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 23