Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

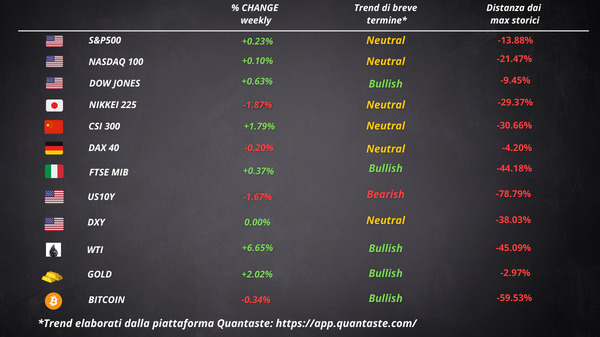

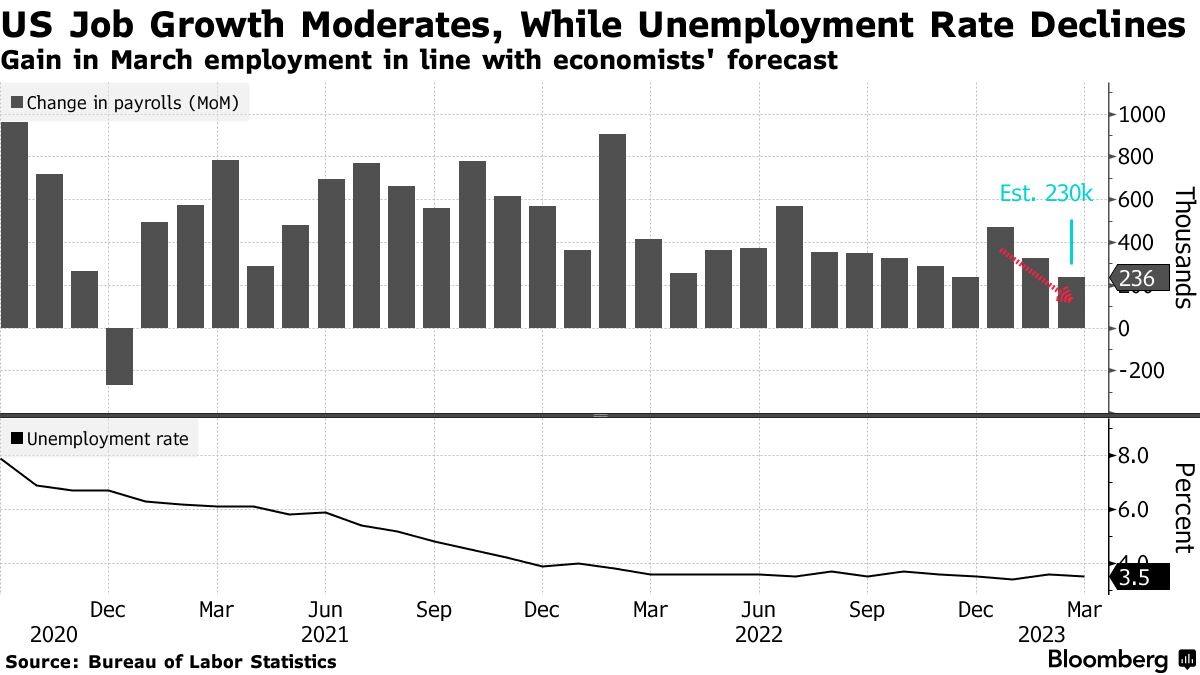

La settimana accorciata dalle vacanze ha visto una sfilza di dati sul mercato del lavoro, l’ultimo dei quali sembra sostenere una politica monetaria hawkish. L’indice S&P 500 è salito dopo il rapporto occupazionale ma ha concluso la settimana in perdita, mentre il rendimento a due anni è balzato di 15 punti base al 4,02%. Le buste paga non agricole statunitensi sono aumentate di 236.000 unità a marzo e il tasso di disoccupazione è sceso al 3,5%.

Gli swap sugli indici overnight hanno mostrato che le probabilità di un aumento dei tassi di un quarto di punto percentuale alla riunione di maggio della Fed sono salite a circa due su tre, da circa 50-50 prima che i dati arrivassero. Gli investitori hanno scontato in modo aggressivo i tagli dei tassi entro la fine dell’anno.

La reazione istintiva del dollaro ai NFP è stata quella di salire più in alto. Il biglietto verde ha in seguito recuperato tutti i guadagni. L’oro ha chiuso sopra i 2.000 $ mentre Bitcoin è cambiato di poco.

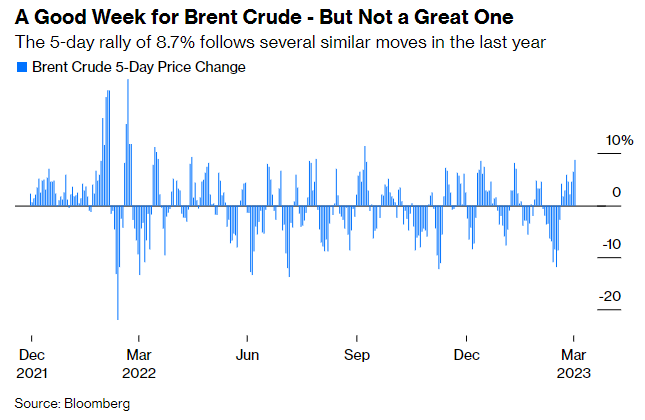

Il petrolio ha chiuso in rialzo dopo che a inizio settimana l’OPEC ha deciso di procedere con un taglio alla produzione.

Oltre la superficie del rapporto occupazionale

I datori di lavoro statunitensi hanno aggiunto 236.000 posti di lavoro a marzo, supportando l’argomentazione secondo cui la Fed dovrebbe portare i tassi più in alto e rimanere a quei livelli per un po’ di tempo. Ma guardando più da vicino, il rapporto suggerisce che le prospettive del mercato del lavoro si stanno già attenuando.

I numeri headline che ricevono tutta l’attenzione sono fortemente influenzati al rialzo dalla ben nota carenza di lavoratori in un paio di categorie: l’istruzione privata e servizi sanitari, che hanno aggiunto 65.000 lavoratori e il tempo libero e ospitalità, che ha aggiunto 72.000. Insieme, queste categorie hanno rappresentato il 70% dell’aumento delle buste paga. Se si tolgono dal quadro anche le assunzioni governative, rimane un aumento netto di appena 52.000, che è inferiore alla media pre-pandemia di 97.000.

Ci sono stati segnali di raffreddamento anche nei salari, che su base annuale sono aumentati al ritmo più lento da giugno 2021. La retribuzione oraria media su base mensile è aumentata a un ritmo confortevole dello 0,3%. I funzionari della Fed hanno prestato particolare attenzione a questa metrica poiché i forti guadagni salariali hanno dato agli americani la possibilità di continuare a spendere, esercitando una pressione al rialzo sui prezzi.

JOLTS report e sussidi di disoccupazione

Prima dell’uscita dei Non-Farm Payrolls, altri dati hanno puntato verso la normalizzazione del mercato del lavoro. Il JOLTS report ha mostrato che i posti vacanti negli Stati Uniti sono scesi a febbraio al minimo da maggio 2021, suggerendo un raffreddamento della domanda di lavoro in alcuni settori.

Il numero di posizioni disponibili è sceso a 9,9 milioni rispetto ai 10,6 milioni rivisti al ribasso del mese precedente, suggerendo che l’offerta e la domanda di lavoro si stanno muovendo verso un migliore equilibrio. Tuttavia, sono necessari ulteriori progressi, in particolare nel settore dei servizi, per contribuire ad alleviare le pressioni salariali.

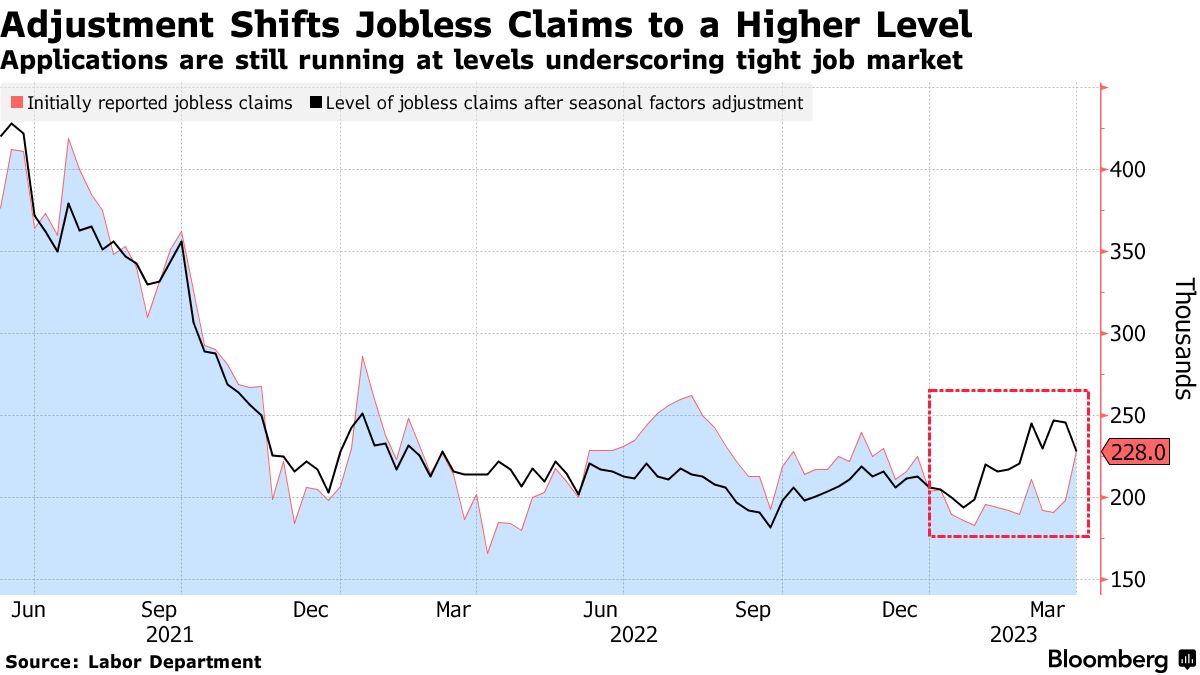

Le richieste di sussidi di disoccupazione negli Stati Uniti la scorsa settimana hanno segnalato che il mercato del lavoro rimane ancora relativamente forte, anche se le revisioni dei dati indicano alcuni segnali di indebolimento.

Le richieste iniziali di disoccupazione sono state 228.000 nella settimana terminata il 1° aprile. Per la settimana precedente, il governo ha rivisto i numeri da 48.000 a 246.000, probabilmente spiegando perché l’ultima lettura ha superato quasi tutte le stime degli economisti.

I nuovi aggiustamenti stagionali del Dipartimento del Lavoro hanno aumentato le richieste iniziali di sussidi di disoccupazione da inizio anno.

Anche con gli adeguamenti, le domande di disoccupazione sono ancora relativamente basse e indicative di una forte domanda di lavoratori.

I tagli dell’OPEC+

Il mercato del petrolio ha recentemente subito un’ondata di incertezza a seguito dell’annuncio dell’OPEC+ di tagliare la produzione di oltre 1,1 milioni di barili al giorno. L’annuncio dell’OPEC+ si aggiunge ai tagli di produzione già dichiarati dalla Russia, portando il totale a circa 1,6 milioni di barili al giorno.

I tagli hanno fatto riacceso le discussioni sulle pressioni inflazionistiche, con alcuni analisti che parlano di un prezzo del petrolio al di sopra dei 100 $. Tuttavia, i mercati non sembrano così preoccupati per uno shock inflazionistico. Il prezzo del petrolio è salito “solo” del 6% dopo la notizia, un rimbalzo che visto nel contesto non è particolarmente degno di nota.

Allo stesso tempo, la notizia dei tagli è stata accolta da un calo di 2,2 punti base del breakeven a 10 anni, che ora si attesta al 2,30%, un livello che implica che l’OPEC+ non ha scosso il mercato dalla convinzione che l’inflazione sia sotto controllo.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 13

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 12

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 11

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 10