Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

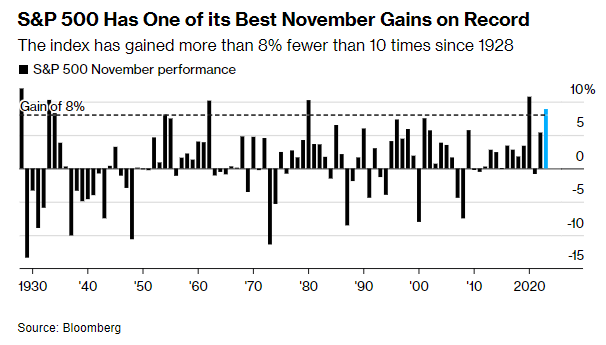

E’ stato un novembre da record per i mercati finanziari. L’S&P 500 ha ottenuto un guadagno superiore all’8%. Questo è successo meno di 10 volte dal 1928 nel mese di novembre. In rialzo per la quinta settimana consecutiva, l’indice ha raggiunto il livello più alto da marzo 2022.

Il Nasdaq 100 ha guadagnato circa l’11% a novembre e non ha registrato un solo calo dell’1% in tutto il mese. Ciò non accadeva da agosto 2021. Nella settimana l’indice tecnologico ha sottoperformato mentre il Russell 2000 è stato il migliore tra i benchmark azionari.

L’indice aggregato delle obbligazioni statunitensi ha guadagnato il 4,9% a novembre. Secondo il sondaggio tra i clienti del Tesoro di JPMorgan Chase condotto dal 1991, gli investitori sono rialzisti come non mai. La loro posizione net long sulle obbligazioni è salita al 78%.

Nel mercato del credito, le obbligazioni spazzatura hanno registrato un rally di oltre il 4%, il massimo da luglio 2022. Gli investitori hanno riversato la cifra record di 11,9 miliardi di dollari in fondi negoziati in borsa che replicano questa classe di attività, l’afflusso più grande mai registrato.

Nel frattempo, la volatilità è scesa ai minimi pre-pandemia e un indicatore della propensione al rischio globale ha raggiunto il livello più alto degli ultimi due anni.

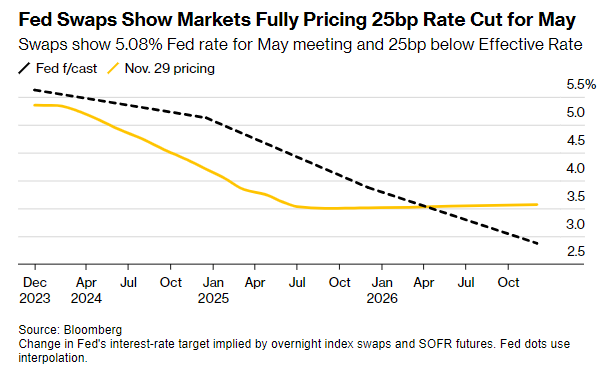

Venerdì il presidente della Federal Reserve Jerome Powell ha provato a frenare le aspettative sui tagli dei tassi. Ma le scommesse dei trader su un taglio a marzo sono aumentate. Il mercato si aspetta un’intera riduzione a maggio e un totale di 1,15 punti percentuali di allentamento per tutto il 2024.

Il petrolio è sceso dopo la riunione dell’OPEC+, terminando la settimana sotto i 75 dollari. Il dollaro è diminuito sulla scia dell’aumento delle aspettative di tagli dei tassi. L’oro ha raggiunto un massimo storico, in rialzo del 4,3% nella settimana.

OPEC taglia la produzione ma non riesce ad arrestare il crollo del petrolio

Il petrolio ha chiuso la sesta settimana consecutiva al ribasso, rimanendo all’interno della range in cui è stato scambiato per gran parte di novembre. I tagli alla produzione dell’OPEC+ di circa 900.000 barili al giorno per il prossimo anno non sono riusciti a diminuire le preoccupazioni per l’aumento dell’offerta globale.

Giovedì il greggio è inizialmente salito poiché l’accordo del cartello sembrava destinato a contenere il surplus previsto nei prossimi sei mesi. Ma l’ottimismo è rapidamente svanito a causa della mancanza di chiarezza emersa dall’incontro e dei dubbi sulla piena attuazione dei tagli.

I limiti sono volontari e l’Angola ha già rifiutato la sua quota. Il Brasile ha dichiarato che aderirà all’accordo dell’OPEC+ il prossimo anno, ma per ora non prenderà parte ad alcun taglio della produzione.

Nel frattempo, il numero delle piattaforme petrolifere negli Stati Uniti è aumentato di cinque nell’ultima settimana, segnalando un continuo aumento della produzione del paese (già a un livello record).

Il discorso di Powell ad Atlanta

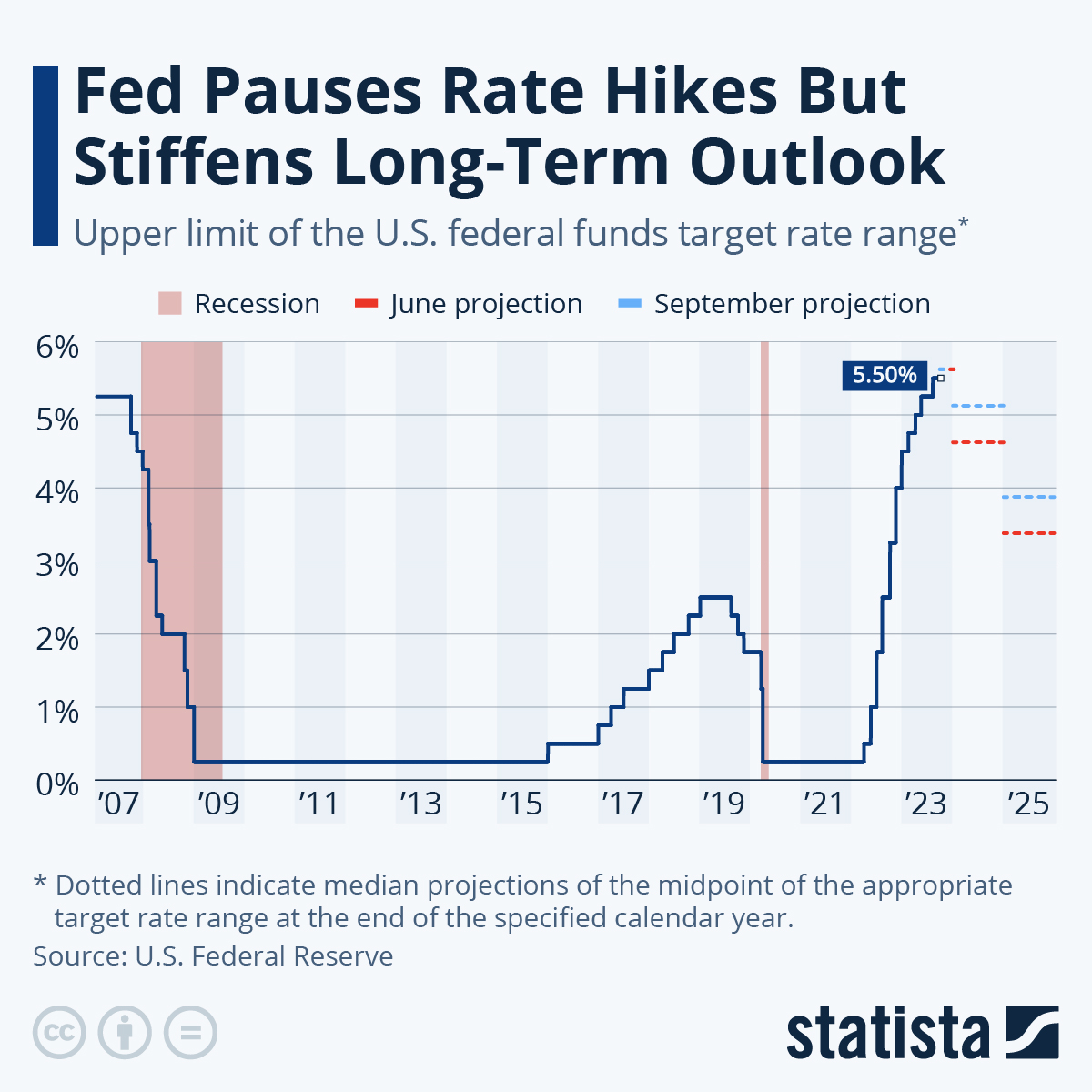

Il presidente della Fed ha respinto le crescenti aspettative di Wall Street di tagli dei tassi di interesse nella prima metà del 2024, affermando che il comitato si muoverà con cautela ma manterrà la possibilità di aumentare ulteriormente.

“Sarebbe prematuro concludere con fiducia che abbiamo raggiunto una posizione sufficientemente restrittiva, o speculare su quando la politica potrebbe allentarsi”, ha detto Powell venerdì ad Atlanta. “Siamo pronti a inasprire ulteriormente la politica se sarà opportuno farlo”.

Il FOMC ha aumentato i tassi in modo aggressivo da zero nel marzo 2022 a oltre il 5% a luglio. Essendo arrivati così lontano così rapidamente, i funzionari stanno procedendo con cautela, poiché i rischi di una stretta insufficiente e di una stretta eccessiva stanno diventando più bilanciati.

Powell ha segnalato che i funzionari della Fed si aspettano di lasciare i tassi di interesse stabili quando si incontreranno il 12-13 dicembre, concedendosi più tempo per valutare i dati economici.

Il presidente della Fed ha riconosciuto i recenti progressi, sottolineando che nei sei mesi terminati a ottobre l’inflazione core ha registrato un tasso annuo del 2,5%. Si ritiene che la politica monetaria influenzi l’economia con un certo ritardo, e gli effetti completi dell’inasprimento monetario probabilmente non sono ancora stati avvertiti.

L’attenzione di Wall Street su possibili tagli dei tassi a breve termine è stata aumentata dai commenti del governatore della Fed Christopher Waller, che la scorsa settimana ha riconosciuto che la banca centrale sarebbe disposta a prendere in considerazione tagli dei tassi se l’inflazione continuasse a scendere.

Powell ha descritto il mercato del lavoro come “molto forte”, anche se ha osservato che con il recente rallentamento, “l’economia sta tornando a un migliore equilibrio tra domanda e offerta di lavoratori”.

Nel frattempo, i dati economici continuano a illustrare un rallentamento. I risultati dell’ultimo Beige Book della Fed e i commenti del settore nell’ultimo sondaggio condotto dall’Institute for Supply Management sui produttori hanno sottolineato una crescente preoccupazione per l’economia.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 47

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 46

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 45

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 44