I trader di Wall Street stanno andando all-in sul soft landing, uno scenario in cui l’economia resiste alla lotta all’inflazione senza cadere in una recessione. Il rally delle azioni statunitensi ha aggiunto 2,7 trilioni di dollari alla capitalizzazione di mercato a novembre. L’S&P 500 ha segnato la terza settimana consecutiva di guadagni, superando la soglia dei 4500. I titoli a piccola capitalizzazione hanno registrato il rialzo maggiore rispetto al mercato più ampio da febbraio 2022.

Dopo aver prosciugato denaro per mesi, i fondi che replicano le obbligazioni ad alto rendimento hanno attirato quasi 11 miliardi di dollari e sono sulla buona strada per registrare il miglior mese di afflussi mai registrato. I fondi azionari globali hanno attirato 23,5 miliardi di dollari nella settimana fino al 15 novembre, il secondo più grande afflusso dell’anno.

Mentre questa settimana sono emerse prove di un atterraggio morbido, attraverso un modesto rapporto sui prezzi al consumo e la forza della spesa al dettaglio e dell’edilizia abitativa, la storia recente è piena di esempi di ottimismo simile che si sono rivelati fuori luogo.

Gli investitori sono sempre più certi che la banca centrale abbia terminato la sua storica campagna di inasprimento e stanno prevedendo tagli dei tassi per la prima metà del prossimo anno. I mercati stanno ora scontando 92 punti base di taglio dei tassi per il prossimo anno, rispetto alle stime dei funzionari della Fed di mezzo punto di allentamento per il 2024.

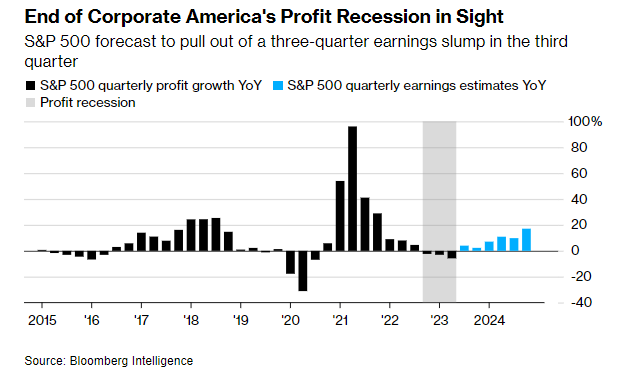

La recessione degli utili dell’indice S&P 500 sembra volgere al termine. Gli utili sono aumentati del 4% su base annua, con oltre il 90% delle aziende che hanno riportato risultati per il terzo trimestre.

Il dollaro ha vissuto la sua settimana peggiore in quattro mesi, a causa delle scommesse sul fatto che la valuta abbia già raggiunto il picco. Bitcoin ha chiuso la settimana in ribasso dopo aver testato ancora una volta i 38.000 $.

Il petrolio ha registrato il quarto calo settimanale consecutivo a causa delle pressioni sull’offerta. L’oro è aumentato di oltre il 2%, rimbalzando perfettamente sulla sua media mobile a 200 periodi.

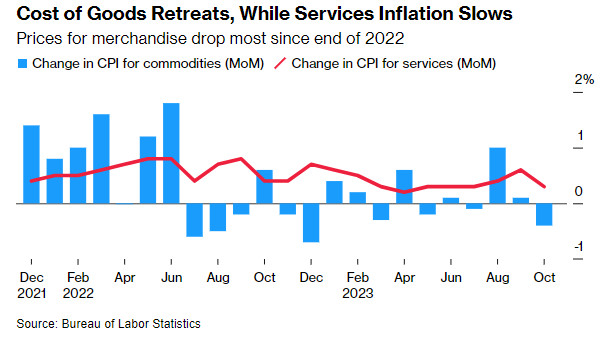

L’inflazione negli Stati Uniti continua a rallentare

L’inflazione statunitense ha registrato un generale rallentamento nel mese di ottobre. Secondo i dati del governo, l’indice principale dei prezzi al consumo, che esclude cibo ed energia, è aumentato dello 0,2% da settembre. L’indice dei prezzi al consumo complessivo è rimasto invariato.

I dati di ottobre riflettono gli aumenti degli affitti e dei prodotti e servizi per la cura personale, nonché dell’assicurazione sanitaria. Nel frattempo, le tariffe aeree e i prezzi delle auto usate sono diminuiti. I prezzi degli alloggi, che costituiscono circa un terzo dell’indice CPI complessivo, sono aumentati dello 0,3%, la metà del ritmo del mese precedente.

Escludendo l’edilizia abitativa e l’energia, i prezzi dei servizi sono aumentati dello 0,2% da settembre e del 3,7% da un anno fa, il ritmo più lento in quasi due anni. A differenza dei servizi, negli ultimi mesi il calo prolungato dei prezzi dei beni ha fornito un certo sollievo ai consumatori.

Ciononostante, i bilanci delle famiglie sono ancora sotto molti aspetti tesi. I prezzi dei generi alimentari sono aumentati al massimo da luglio, riflettendo l’aumento dei costi per beni di prima necessità come carne, latte e pane.

Gli accordi tra Biden e Xi Jinping

Il presidente degli Stati Uniti Joe Biden e il leader cinese Xi Jinping hanno raggiunto una serie di accordi durante il loro incontro tenuto a margine del vertice APEC.

I due paesi rafforzeranno la cooperazione sugli sforzi antidroga e la Cina ha accettato di reprimere le spedizioni di fentanil. Le conversazioni ad alto livello tra i loro eserciti dovrebbero riprendere.

Le due parti mirano ad aumentare i voli diretti tra le loro nazioni, che hanno faticato a riprendersi dopo la revoca delle restrizioni pandemiche. Prima dei lockdown erano in media 340 a settimana.

Washington e Pechino hanno appoggiato l’espansione degli scambi educativi, studenteschi, giovanili, culturali, sportivi e commerciali. Hanno anche concordato di creare un gruppo di lavoro per aprire il dialogo sull’intelligenza artificiale.

Biden e Xi non sono stati d’accordo su tutto. La Cina ha ordinato a Washington di smettere di armare Taiwan, che Pechino rivendica come propria. Funzionari statunitensi hanno esercitato pressioni sulle controparti cinesi affinché discutessero del conflitto tra Israele e Hamas con l’Iran.

L’incontro tra i due presidenti non ha segnato una svolta radicale: gli Stati Uniti non hanno fatto alcun passo verso l’abolizione degli aumenti tariffari o dei controlli sulle esportazioni. Al termine dei colloqui, Biden ha risposto alla domanda di un giornalista statunitense se fosse rimasto fedele al commento fatto a giugno, quando ha definito Xi un dittatore. “Voglio dire che è un dittatore, nel senso che è la persona che governa un paese comunista basato su una forma di governo totalmente diversa dalla nostra”, ha detto Biden.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 45

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 44

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 43

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 42