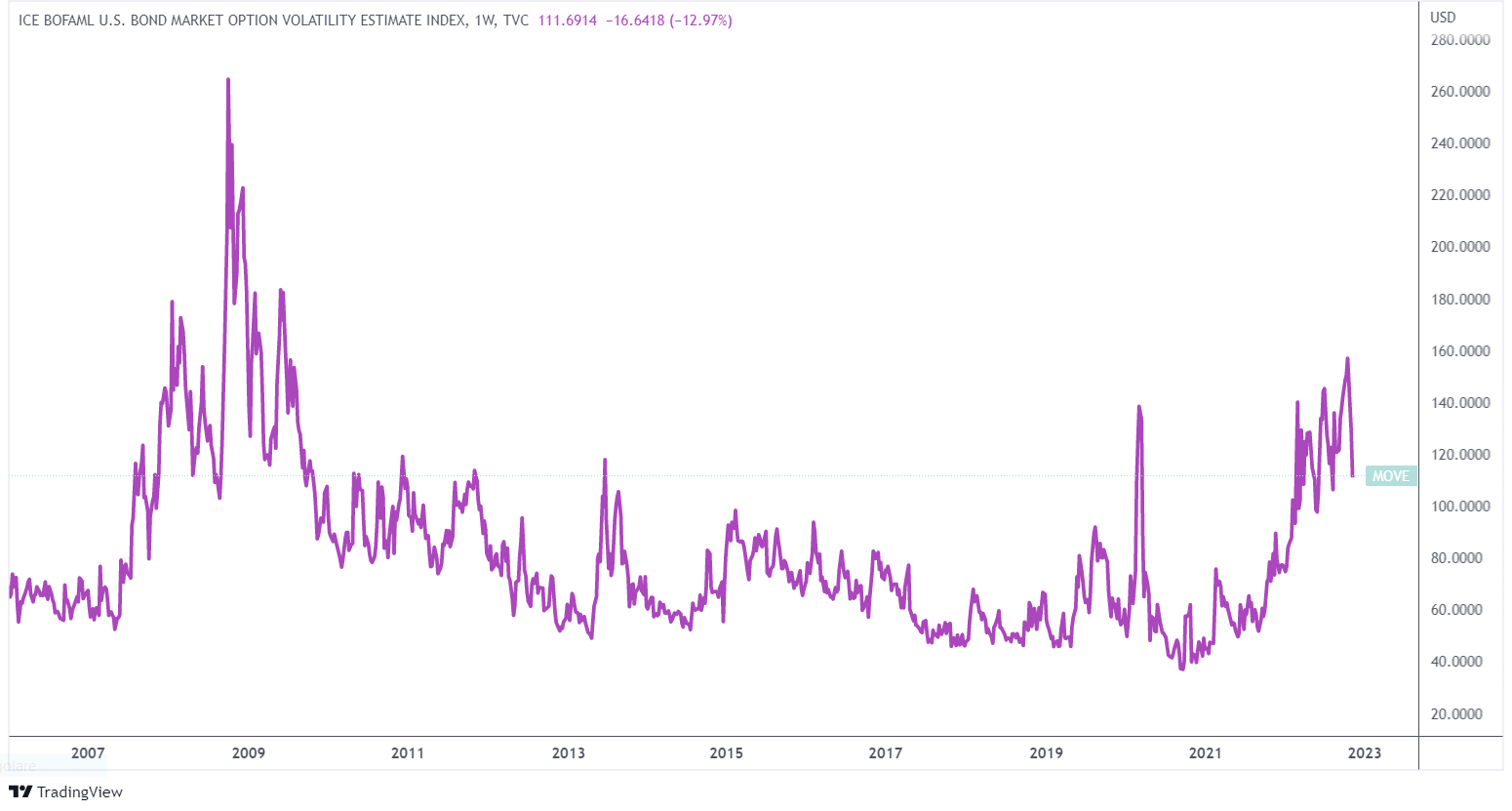

L’indice della volatilità del mercato obbligazionario si trova al livello più alto dalla crisi finanziaria globale. L’aumento dei tassi di interesse della Federal Reserve più aggressivi in una generazione non è la sola causa.

Nell’ultimo decennio, quando i tassi di interesse bassi hanno depresso i rendimenti delle attività a reddito fisso, gli “alchimisti di Wall Street” hanno escogitato una soluzione per gli investitori che avevano bisogno di rendimenti più elevati: un’intera serie di prodotti complessi che generavano punti base extra.

Ora, nel mezzo della peggiore crisi obbligazionaria degli ultimi cinque decenni, le aziende si sono affrettate a coprire le proprie posizioni, accumulandosi in derivati che beneficiano di una maggiore volatilità mentre cercano di limitare i danni. Ciò sta aggiungendo benzina alla volatilità del mercato obbligazionario

E per alcuni, sta suscitando preoccupazione che le posizioni strutturali incorporate nel mercato dei titoli di Stato statunitensi da $ 24 trilioni possano innescare conseguenze impreviste, non diversamente da come le strategie di investimento guidate dalla responsabilità hanno contribuito a peggiorare il sell off dei gilt britannici il mese scorso.

Cosa guida la volatilità del mercato obbligazionario?

L’aumento dei rendimenti dei Treasury ha spinto gli investitori a ridurre il rischio obbligazionario acquistando derivati, comprese le opzioni a breve scadenza sugli swap dei tassi di interesse, che traggono vantaggio dall’aumento dei rendimenti. Questo, a sua volta, ha alimentato una caccia disperata tra i dealer di scommesse “long volatility” per coprire la propria esposizione.

La natura unilaterale del mercato aiuta a spiegare il drammatico aumento della volatilità delle obbligazioni quest’anno. Il mese scorso il MOVE Index ha superato quota 160, superando il picco della crisi del Covid. Adesso, nonostante sia sceso recentemente, è ancora quasi il doppio della sua media quinquennale.

I derivati della volatilità

Il posizionamento in base a tassi più alti può spiegare solo una parte delle drammatiche mosse dei Treasury di quest’anno. Ad aggravare le oscillazioni ci sono centinaia di miliardi di dollari di prodotti guidati dalla volatilità.

Questi derivati sono scommesse sugli alti e bassi dei rendimenti obbligazionari. Negli ultimi dieci anni, prodotti di questo tipo sono andati a ruba tra gli investitori alla disperata ricerca di rendimenti. Le banche, ovviamente, erano felici di progettare un’altra fonte di entrate.

Le scommesse erano viste come una cosa sicura, fino a quando non lo sono state più. Con l’aumento dei rendimenti obbligazionari, gli investitori sono seduti su forti perdite. Nel frattempo, per le banche, che avrebbero dovuto proteggersi in modo da uscire indenni indipendentemente dal modo in cui si muoveva il mercato, la volatilità dei Treasury è diventata più estrema di quanto si aspettassero.

L’aumento dei tassi sta costringendo molti dealer a posizionarsi contro una volatilità ancora maggiore, proprio come sta facendo il resto del mercato.

Molti di questi prodotti guidati dalla volatilità – con nomi incredibilmente oscuri come corridor notes, fairway bonds e range accruals – assumono che i tassi rimangano all’interno di bande di trading preimpostate.

Alcuni range accruals- prodotti in circolazione per un totale di $ 40 miliardi – sono stati collegati non solo ai rendimenti bassi, ma anche alla forma della curva dei rendimenti, che è tipicamente inclinata verso l’alto.

Finché questo è rimasto il caso, i titolari dei prodotti hanno raccolto i pagamenti dei coupon. D’altro canto, per coprire la propria esposizione, i dealer hanno venduto opzioni che beneficerebbero anch’esse di una struttura a termine positiva.

Quando la curva dei rendimenti si è invertita per la prima volta all’inizio di quest’anno, il premio di rendimento del debito a breve termine ha continuato a salire rispetto alle obbligazioni a più lunga scadenza e le opzioni che i dealer avevano venduto sono diventate un problema, superando soglie chiave in cui sono diventate sempre più redditizie per l’acquirente. In sostanza, i dealer stavano perdendo di più sulle loro coperture di quanto stessero guadagnando sulle loro esposizioni long-vol. Per proteggersi, hanno iniziato ad acquistare volatilità.

L’esempio del Regno Unito

Per alcuni, stanno crescendo i timori che possa esserci più dolore all’orizzonte, con gli investitori che continuano ad acquistare volatilità mentre la Fed aumenta i tassi e i dealer sono sempre più costretti a coprire le loro posizioni. Proprio la scorsa settimana, i trader di swap hanno aumentato le aspettative su quanto in alto la Fed dovrà portare i tassi.

Di recente i programmi pensionistici del Regno Unito sono stati colti con il piede sbagliato. Le margin call hanno alimentato la vendita forzata di gilt, che ha spinto i rendimenti ancora più in alto e, a sua volta, ha aumentato i pagamenti collaterali necessari ai programmi pensionistici. Solo l’intervento della Bank of England ha fermato la cascata.

Molti esperti di mercato vedono il potenziale per problemi futuri anche nel mercato dei Treasury. Sebbene altri non siano così cupi, la maggior parte concorda sul fatto che la volatilità del mercato obbligazionario potrebbe continuare a rimanere alta.

La volatilità è fondamentalmente un repricing per il nuovo mondo, dominato da tassi più elevati e una maggiore incertezza sull’inflazione. La copertura della volatilità dei dealer relativa alla vendita di prodotti aggiunge carburante alla volatilità del mercato obbligazionario.