I fondi pensione del Regno Unito stanno scaricando attività per soddisfare le margin call con la Bank of England che ha confermato che porrà fine al programma di emergenza di acquisto di obbligazioni. I problemi dei fondi si stanno diffondendo nei mercati obbligazionari globali, da Sydney a Francoforte e New York.

Negli Stati Uniti, le obbligazioni societarie investment grade sono in calo, con prezzi medi di circa 86 centesimi per dollaro rispetto ai 90 centesimi del 21 settembre. I fondi pensione britannici hanno contribuito alla pressione di vendita degli ultimi giorni, che si è manifestata nei movimenti dei premi per il rischio. Martedì, gli spread delle obbligazioni investment grade statunitensi sono aumentati di cinque punti base.

In Europa, i prestiti con leva raggruppati in obbligazioni note come collateralized loan obbligations (CLO) sono stati sotto pressione mentre in Australia è stato chiesto agli investitori di fare offerte su titoli garantiti da ipoteca venduti all’asta.

La vendita di asset da parte dei fondi pensione del Regno Unito per soddisfare le margin call sui derivati che utilizzano per garantire i pagamenti ai pensionati è iniziata dopo un picco dei rendimenti dei gilts due settimane fa. Il calo dei titoli di Stato è stato rinnovato questa settimana, quando la Bank of England ha confermato la fine del suo programma di emergenza.

La fine del programma di emergenza della Bank of England

I trader hanno venduto aggressivamente i titoli di Stato dopo che la Bank of England ha confermato che non estenderà la scadenza del suo programma di acquisto di obbligazioni oltre questa settimana.

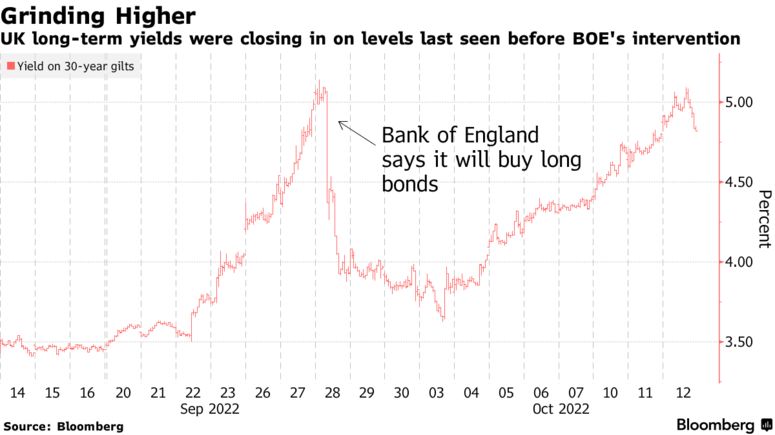

Il rendimento dei gilt a 30 anni è salito oltre il 5%, in prossimità del livello che ha spinto la BOE ad intervenire sul mercato. Anche il rendimento dei gilts a 10 anni indicizzati all’inflazione è tornato dove si trovava prima dell’intervento della banca centrale mentre i rendimenti delle obbligazioni societarie investment grade denominate in sterline sono saliti a oltre il 7% per la prima volta dal 2009.

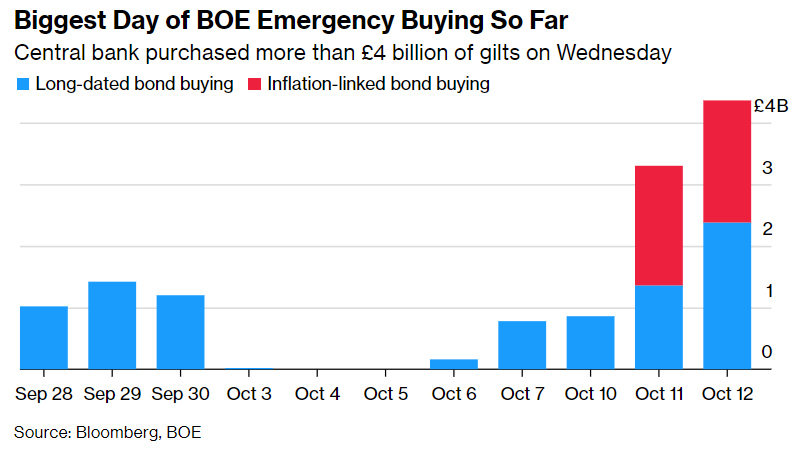

Poche ore dopo il sell off, la BOE ha effettuato il suo più grande giro di acquisti di emergenza dall’inizio dell’intervento il mese scorso. Mercoledì ha acquistato 4,56 miliardi di sterline (5,05 miliardi di dollari) di obbligazioni a lunga scadenza e indicizzate all’inflazione in due operazioni. Ciò ha portato gli acquisti totali effettuati sotto il programma d’emergenza a poco più di 13 miliardi di sterline.

Il rendimento dei gilts a 30 anni ha cancellato quasi tutte le perdite, chiudendo la giornata sostanzialmente invariata con un rendimento del 4,8%.

La credibilità di Bailey è in gioco

La Bank of England è sottoposta a forti pressioni per prevenire un tracollo dei fondi pensione del Regno Unito. La sua credibilità adesso è in gioco. Il governatore Bailey si ritrova bloccato: se mantiene la sua linea, terminando il programma di emergenza come prestabilito, il Regno Unito potrebbe vedere un altro aumento punitivo dei rendimenti obbligazionari; se invece fa marcia indietro, la sua reputazione si deteriorerà.

Sebbene il compito principale della BOE sia quello di frenare l’inflazione dal livello più alto degli ultimi 40 anni, è anche incaricata di mantenere la stabilità dei mercati. La posizione della Bank of England è contraddittoria poiché sta acquistando gilt per garantire la stabilità finanziaria in un momento in cui sta anche cercando di inasprire la politica monetaria per affrontare l’aumento dell’inflazione.

I rischi del settore finanziario non bancario

Bailey ha segnalato che la BOE è preoccupata che un piano di salvataggio esteso senza vincoli normativi creerà un “rischio morale”, in base al quale le istituzioni sono incoraggiate a fare scommesse rischiose perché pensano che saranno sempre salvate. All’Institute of International Finance ha sottolineato che il settore non bancario, di cui fanno parte i gestori patrimoniali e i fondi pensione al centro del caos del mercato, non è sufficientemente regolamentato.

“Le vulnerabilità esposte dalla disfunzione del mercato dei gilt condividono delle caratteristiche con quelle del sistema finanziario non bancario”, afferma il rapporto della banca centrale. “È fondamentale rafforzare la resilienza delle istituzioni finanziarie non bancarie a livello globale a forti riduzioni dei prezzi delle attività e della liquidità”.

Lo shadow banking system

Lo “shadow banking” è un’espressione generica che comprende hedge fund, prodotti di investimento rischiosi, operazioni di banco dei pegni e il cosiddetto prestito peer-to-peer tra individui e aziende. Il denominatore comune è che questi prodotti e pratiche prosperano al di fuori del normale sistema bancario e spesso al di fuori della portata delle autorità di regolamentazione.

Fondamentalmente, queste entità raccolgono fondi a breve termine e acquistano attività con scadenze a lungo termine. La mancata corrispondenza era fonte di preoccupazione ben prima del mini-budget, attirando l’attenzione delle autorità di regolamentazione di tutto il mondo. Il Financial Stability Board ha affermato in una revisione dell’anno scorso che il caos del mercato all’inizio della pandemia nel marzo 2020 aveva evidenziato le vulnerabilità del settore e messo in luce l’interconnessione tra le shadow banks ed i prestatori tradizionali.

Le preoccupazioni dei regolatori si sono acuite nelle ultime due settimane dopo che il governo del Regno Unito ha annunciato un pacchetto di tagli fiscali non finanziati che ha causato il caos in un angolo poco conosciuto del mercato delle pensioni.

Il settore pensionistico del Regno Unito ha operato per anni in un regime di bassi tassi d’interesse. Ciò ha lasciato il settore alla sprovvista di fronte all’impatto di una politica monetaria più restrittiva. I fondi gestiti dai principali gestori patrimoniali, tra cui Aviva Plc e Schroders Plc, hanno registrato deflussi netti di centinaia di milioni di sterline dal 23 settembre, quando il governo del Regno Unito ha annunciato il piano fiscale. Anche altre entità o classi di attività che fanno affidamento sulla leva finanziaria potrebbero trovarsi sotto i riflettori.

ARTICOLI CORRELATI:

Il crollo della sterlina ai minimi storici: che opzioni ha la Bank of England?

L’avvertimento della Bank of England: una recessione è inevitabile!