Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

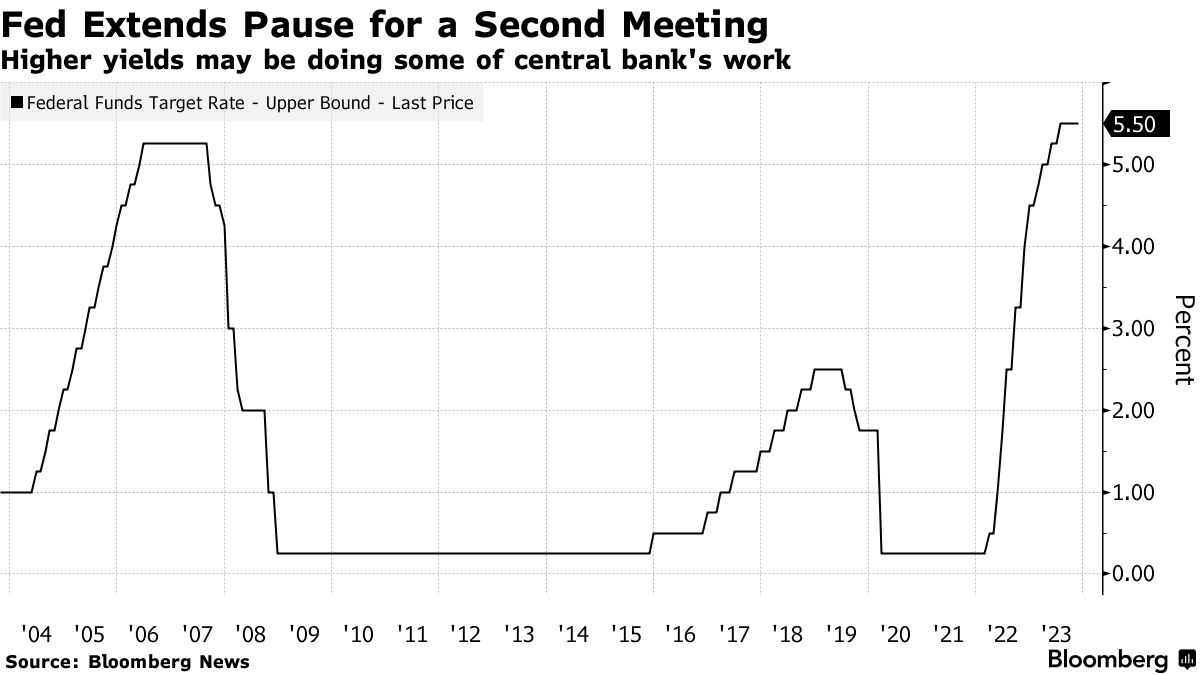

La Fed ha segnalato che i rendimenti più alti dei titoli del Tesoro a lungo termine riducono la necessità di ulteriori aumenti dei tassi di interesse. Sebbene il presidente Jerome Powell abbia lasciato la porta aperta a un altro aumento il mese prossimo, ha anche ammesso che i funzionari potrebbero aver finito con la loro campagna di inasprimento.

Powell non è ancora sicuro di poter giudicare se la politica monetaria sia sufficientemente restrittiva da riportare l’inflazione all’obiettivo del 2%. “La domanda che ci poniamo è: dovremmo aumentare di più?”, ha detto il presidente durante la conferenza stampa dopo la decisione. “Rallentare ci sta dando, penso, un’idea migliore di quanto ancora dobbiamo fare, se dobbiamo fare di più”.

Mercoledì, il Federal Open Market Committee (FOMC) ha quindi mantenuto i tassi di interesse invariati per la seconda riunione consecutiva. La decisione è stata unanime e ha lasciato l’intervallo obiettivo per il tasso di riferimento della Fed al livello più alto in 22 anni.

Una crescita persistentemente al di sopra del trend o dei segnali che la tensione nel mercato del lavoro non si sta più allentando, potrebbero mettere a rischio ulteriori progressi sull’inflazione e giustificare ulteriori aumenti dei tassi.

Azioni e obbligazioni hanno esteso i guadagni. L’indice S&P 500 ha chiuso in rialzo di oltre l’1% mentre il rendimento dei titoli del Tesoro a 10 anni è crollato sotto il 4,75% per la prima volta in due settimane. Il dollaro è sceso.

I cambiamenti nella dichiarazione

I funzionari hanno apportato modifiche minime alla dichiarazione post-riunione. La Fed ha affermato che le condizioni finanziarie e di credito più restrittive per le famiglie e le imprese probabilmente peseranno sull’attività economica, sulle assunzioni e sull’inflazione, aggiungendo la parola “finanziario” a un linguaggio che in precedenza si riferiva solo alle condizioni di credito. “La portata di questi effetti rimane incerta”, ha affermato la Fed, ribadendo che “rimane molto attenta ai rischi di inflazione”.

Un’altra modifica è stata quella di aggiornare la loro descrizione del ritmo della crescita economica da “forte” a “solido” per riflettere i migliori dati economici pubblicati dopo la riunione di settembre.

I politici hanno ripetuto che, nel determinare l’entità dell’ulteriore rafforzamento della politica monetaria che potrebbe essere appropriato per riportare l’inflazione al 2% nel tempo, avrebbero tenuto conto dell’inasprimento cumulativo della politica monetaria, nonché degli effetti ritardati sull’economia e sull’inflazione.

Rendimenti più alti riducono la necessità di ulteriori aumenti

Dopo aver aumentato i tassi di interesse da livelli prossimi allo zero a un intervallo compreso tra il 5,25-5,50%, i funzionari si stanno prendendo tempo per valutare gli effetti delle loro mosse passate.

Powell ha affermato che i precedenti rialzi dei tassi stanno esercitando una pressione al ribasso sull’attività economica e sull’inflazione, e che gli effetti completi dell’inasprimento devono ancora essere avvertiti. Ha aggiunto che le condizioni finanziarie si sono irrigidite in modo significativo negli ultimi mesi, spinte soprattutto da rendimenti obbligazionari a lungo termine più elevati. Alcuni funzionari hanno affermato che i rendimenti dei titoli del Tesoro a lungo termine più alti riducono la necessità di ulteriori aumenti dei tassi, spingendoli a sostenere un’altra pausa alla riunione di questa settimana.

“Alla luce delle incertezze, dei rischi e dei progressi compiuti, il comitato sta procedendo con cautela”, ha affermato Powell. “Continueremo a prendere le nostre decisioni incontro dopo incontro”. Il FOMC si riunirà il 12-13 dicembre e poi il 30-31 gennaio. I funzionari avranno a disposizione numerosi dati, tra cui due rapporti sull’occupazione e due rapporti sull’inflazione, oltre a ulteriori dati sulle condizioni finanziarie e sui rischi geopolitici.

Le probabilità di un altro aumento

L’economia statunitense è cresciuta ad un tasso annualizzato del 4,9% nell’ultimo trimestre, il ritmo più rapido in quasi due anni, poiché la spesa dei consumatori è rimasta resiliente. La misura di inflazione preferita dalla Fed – il core PCE – è aumentata ai massimi di quattro mesi a settembre.

Se tale forza economica persisterà o rallenterà è una delle maggiori domande a cui i politici devono rispondere, e il risultato ha il potenziale per modellare la direzione dell’inflazione e della politica della Fed.

Le proiezioni rilasciate alla riunione di settembre della Fed mostravano che la maggioranza dei politici sostenevano un ulteriore aumento dei tassi quest’anno e prevedevano costi di finanziamento più alti per un periodo più lungo. Tuttavia, Powell ha preso le distanze dal dot plot di settembre, affermando che rappresenta solo le opinioni individuali dei funzionari in un particolare momento. “Non è un piano su cui siamo d’accordo, o che metteremo in pratica”, ha detto. “Penso che l’efficacia del dot plot probabilmente decada nel periodo di tre mesi tra un incontro e quello successivo.”

Prima della decisione di mercoledì, i trader vedevano una possibilità su tre di un aumento di 25 punti base entro la fine di gennaio. Le probabilità di un ulteriore aumento sono diminuite dopo la decisione.

ARTICOLI CORRELATI:

La Fed non è preoccupata per i rendimenti al 5%

L’impatto del ciclo di inasprimento della Fed sulle banche

La Fed lascia i tassi invariati e segnala la possibilità di un altro aumento