L’Italia fallirà perché schiacciata dal suo enorme debito pubblico o riuscirà a trovare una soluzione ? Molto spesso al termine debito pubblico sentiamo associato il nome del nostro paese. Questo poiché il debito italiano è uno dei più alti al mondo in termini assoluti.

Con una BCE più aggressiva, e tassi di interesse elevati l’alto livello di indebitamento del paese è diventato motivo di preoccupazione per molti investitori, che ritengono che l’Italia non sia in grado di onorare i suoi debiti.

Iniziamo con lo spiegare cos’è il debito pubblico

COS’È IL DEBITO PUBBLICO

Il debito pubblico non è altro che l’insieme dei debiti che uno Stato contrae per far fronte al suo fabbisogno.

Poniamo che lo Stato ha in cassa 50, ma che abbia bisogno di 100 per far fronte ai servizi da erogare ai cittadini. Per reperire i 50 che non ha, emette sul mercato delle obbligazioni o dei titoli di Stato che altri soggetti (italiani o esteri) acquistano. Strumenti finanziari che garantiscono un certo interesse. Questi soggetti diventano, così, creditori mentre lo Stato diventa debitore dei loro confronti.

Per avere una situazione chiara sull’andamento di un paese solitamente si guarda l’ammontare del debito rapportato con il suo pil, in questo modo si può misurare la capacità teorica di uno stato di ripagare quanto contratto in passato.

Come si può notare i paesi con il rapporto debito/PIL pubblico più alto sono i cosiddetti PIGS, ovvero Portogallo, Italia, Grecia e Spagna, termine coniato dalla stampa inglese ai tempi della crisi finanziaria del 2008, che stava a indicare una precaria condizione dei conti pubblici e una scarsa produttività economica.

STORIA DEL DEBITO PUBBLICO ITALIANO

Analizzando la storia del debito pubblico Italiano si vede come questo sia un problema antico, dall’unità a oggi solo in 43 anni il rapporto debito/PIL è stato sotto il 60% ovvero quella soglia che l’Unione Europea richiede e suggerisce nel patto di stabilità e crescita stipulato nel 1997 ed entrato in vigore il 1° gennaio 1999 con l’adozione dell’euro.

Nel 1861 con la creazione del Gran Libro del Debito Pubblico il debito ammontava a circa 2 miliardi e mezzo di lire, Appartenenti per la maggior parte a Regno di Sardegna e al Regno di Napoli e Sicilia

Il rapporto però è destinato a crescere e, nel 1900, raggiunge il 130 % , a causa soprattutto della spesa per la costruzione di opere pubbliche necessarie dopo l’unificazione, quali le ferrovie, le spese militari derivanti dall’unità d’Italia, e una dura imposizione fiscale.

Nei primi anni del 900 il paese riesce a ridurre progressivamente il debito al 75%che rimane stabile fino alla vigilia della prima guerra mondiale, grazie a un imposizione fiscale maggiore e a un periodo fiorente dell’economia italiana, che nell’epoca giolittiana raggiunge picchi inaspettati del Pil, avvenuti non solo in Italia ma in tutta Europa.

Nel 1915 l’Italia entra in guerra, questo comporta costi per armamenti ed esercito, con un enorme sforzo finanziario a cui si provvede principalmente con il ricorso all’indebitamento.

Dal 1914 al 1920 il debito in termini assoluti aumenta di circa l’800%, ciò contribuisce a far decollare il rapporto debito/Pil al 160% nel 1920.

In questa situazione il debito viene collocato principalmente all’estero, con prestiti ricevuti da Gran Bretagna e Stati Uniti.

Durante il periodo fascista il rapporto debito/Pil si riduce grazie al fatto che nel 1925 gli Stati Uniti e la Gran Bretagna decidono di cancellare una parte del debito.

La crisi del 1929 e i costi della guerra in Etiopia incidono pesantemente sul debito pubblico.

Il rapporto raggiunge il 116% nel 1942 toccando il suo picco nei 5 anni di conflitto.

Nel secondo dopoguerra, con gli accordi di Bretton Woods che permettono la libera circolazione delle valute tra i vari stati, e al boom economico il debito raggiunge il 30 % del suo Pil, rimanendo intorno a questi valori fino al 1970.

Quando nel 1971 il governo americano interrompe la convertibilità dell’oro in dollari, e con la crisi energetica del 1973 portano il rapporto debito/Pil a crescere senza mai fermarsi fino al 1992 .

Dal 92 a oggi, è rimasto sempre piuttosto alto :

- Nel 1992 con il trattato di che istituisce alcune regole per il futuro dell’UE, i governi dei paesi coinvolti iniziano a tenere sotto controllo il debito pubblico e nel 2002 alla vigilia dell’entrata in vigore dell’Euro il rapporto arriva al 102%.

- Dal 2008 al 2013 il rapporto aumenta sempre di più complice la crisi finanziaria del 2008, che porta l’economia del paese in recessione, e portando il rapporto al 120% nel 2011

- Nel 2014 con l’intervento della Bce e nuovi interventi da parte del governo,hanno mitigato gli effetti del debito pubblico , che è rimasto comunque piuttosto alto negli anni.

- Nel 2020 la crisi pandemica ha causato un ulteriore aumento del debito pubblico che era arrivato circa a 2,6 miliardi di euro circa il 156 % del Pil , tuttavia la BCE ha continuato ad adottare misure di sostegno per l’economia dell’Eurozona e dell’Italia con le politiche di QE.

- A oggi il debito pubblico italiano corrisponde a 2.765 miliardi con un rapporto debito/Pil ben oltre il 150 %.

IL DEBITO PUBBLICO ITALIANO OGGI

In una recente intervista la Lagarde ha evidenziato come la situazione stia leggermente migliorando con un abbassamento dell’inflazione, ma che tuttavia seguirà la propria strada per raggiungere la stabilità dei prezzi.

Queste parole da parte della Lagarde, e un peggioramento delle previsioni per la crescita dell’economia italiana stimata dal Fondo monetario Internazionale hanno fatto tornare alla ribalta la questione del debito pubblico italiano.

L’aggressività della Politica monetaria della Bce ha portato un sell off sul mondo obbligazionario in tutta Europa con la differenza che sulla situazione italiana. Ha pesato molto anche la scarsa fiducia degli investitori esteri che considerano l’italiano meno “risk free” di altri paesi.

Struttura del debito italiano rispetto ad altri paesi

In Italia infatti la struttura del debito è diversa rispetto a quella tedesca, o quella di altri paesi come l’Olanda o l’Austria.

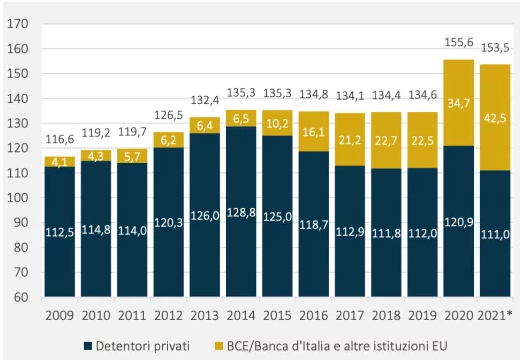

In Italia il debito pubblico è detenuto principalmente da investitori privati e stranieri (soprattutto paesi Ue) ,mentre in Germania o in Olanda la maggior parte del debito pubblico è detenuto da investitori istituzionali quali banche, assicurazioni ecc….

Inoltre questi stati hanno una situazione fiscale più stabile rispetto al nostro paese, la loro spesa pubblica rappresenta circa il 2% del Pil. Mentre per anni in Italia si è speso più del 3% annuo negli ultimi decenni.

L’esperienza e la teoria economica non ci consentono di dire in astratto qualè il livello del rapporto debito/PIL che mette a rischio la stabilità finanziaria e la crescita economica.

Come si vede dal grafico il paese nel mondo con il maggior rapporto debito/Pil è il Giappone,che detiene un rapporto che alla fine del 2020 ha fatto registrare il 268 %.

Il Giappone spende ogni anno più di quanto incassa da tasse e imposte eppure la situazione rispetto all’Italia è diversa.

Il governo giapponese che attua una politica YCC (yield curve control), emette obbligazioni a tasso zero o a tasso negativo per rifinanziare il debito. Il vantaggio del Giappone è che nonostante la non convenienza data dagli interessi, i titoli di stato vengono comprati dai cittadini e investitori istituzionali locali (come avvienene anche in Olanda e Germania.) Inoltre le oscillazioni dei prezzi sui titoli giapponesi sono estremamente stabili tenendo lontano grosse speculazioni di mercato.

Il fatto di avere un debito sostenibile e stabile è stato possibile anche all’importante politica fiscale che il Giappone ha attuato negli ultimi anni con il premier Shinzo Abe, dato che come l’Italia è uno dei paesi con il più alto tasso di invecchiamento al mondo.

In Giappone infatti secondo le stime del FMI ci sarà una diminuzione della spesa pensionistica del -32% mentre in Italia aumenterà del 47%

Preoccupazioni da parte dell’Unione Europea

Oltre al nuovo deficit aggiuntivo, l’Italia dovrà rifinanziare titoli di Stato per un totale di oltre 450 miliardi di euro nel 2023. Queste obbligazioni saranno utilizzate per ripagare il già enorme stock di debito pubblico esistente. L’esigenza di avere liquidità dall’Unione Europea da rimborsare in modo più conveniente diventa sempre più pressante con l’aumento del costo del debito pubblico. Pertanto, è fondamentale attuare al più presto le modifiche al Recovery and Resilience Plan (RRP) per sbloccare 19 miliardi di euro di finanziamenti invernali e altri 16 di finanziamenti estivi.

L’impopolare decisione di eliminare almeno una parte degli ingenti sussidi energetici a partire dal secondo trimestre del 2023, per le stesse ragioni, avrà un altro effetto che si ripercuoterà in modo significativo sui consumatori italiani. Sebbene la BCE sia molto meno tollerante che in passato, attualmente nell’area dell’euro sembra esserci più tolleranza per i deficit di bilancio.

Va aggiunto che nel nostro paese il tasso di interesse del debito è maggiore del tasso di crescita, il che è una condizione di scarsa fiducia nella capacità dello stato di far fronte alle proprie obbligazioni nei confronti dei detentori dei titoli pubblici.

Quando i tassi di interessi sono alti, il governo deve pagare di più per emettere nuovi debiti o rifinanziare i debiti esistenti.

Per ovviare a questa situazione bisognerebbe pensare a mantenere un avanzo primario del 3-4% per parecchi anni, cosa non sostenibile in questo periodo storico.

Citando Keynes “La crisi si manifesta quando il contribuente non è disposto a pagare più tasse per un aumento della spesa per interessi”.

In base a questi ragionamenti, non stupisce che, all’estero, sia abbastanza diffusa la preoccupazione che l’Italia non ce la faccia a reggere il peso del crescente debito pubblico.

Situazione macroeconomica

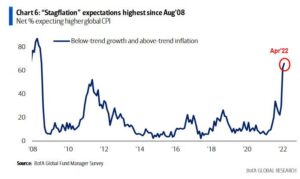

Analizzando la situazione macroeconomica italiana, si può notare come l’inflazione sia salita per tutto il 2022, registrando a dicembre un +11,6% in lieve calo rispetto all’11,8% di novembre. L’aumento è dovuto principalmente alla crescita della componente energetica.

L’inflazione core come vediamo dal grafico invece ha registrato un aumento mese su mese con un + 5,8% rispetto al 5,6% di novembre.

Durante il 2022 soprattutto nei primi due trimestri il Pil è cresciuto rispettivamente del 6,2 nel primo trimestre del 4,7 nel secondo, mentre nel terzo ha registrato un +2,6%.

Al contrario un andamento negativo durante il 2022 lo hanno avuto il PMI manifatturiero e il Pmi servizi che sono rimasti per larga parte dell’anno sotto il livello del 50.

Le vendite al dettaglio a novembre registrano un aumento del 4,4% ma con una flessione dei volumi del -3,6%.

Poi c’è da considerare i livelli alti di inflazione che è in grado di degradare il valore reale dei titoli di debito pubblico non indicizzati, aumentando al contempo la spesa per interessi. Tuttavia, nel breve periodo, l’aumento della spesa per interessi potrebbe non compensare la perdita di valore reale dei titoli di Stato, determinando un calo netto del rapporto debito/PIL.

E poi non si puo’ sperare di avere inflazione alta per un tempo prolungato che non è comunque sano per l’economia del paese.

I SEGNALI DI RISCHIO DEFAULT NEL PASSATO

Se facciamo un po di backtest, vediamo come i principali segnali di un pericolo di default arrivassero principalmente dallo spread tra Btp e Bund tedeschi che era salito 5,70 punti base , mentre la curva dei rendimenti a 10 anni era arrivata a toccare il 7 %.

Mentre se prendiamo in considerazione l’andamento del DAX e del FTSEmib notiamo che quando il differenziale tra i Btp e i Bund ha iniziato ad alzarsi nel 2011 il mercato azionario Italiano ha continuato la discesa che aveva iniziato con la crisi finanziaria del 2009, mentre il Dax è rimasto in una fase neutrale Rialzista.

Oggi lo spread è sceso intorno ai 185 basis points,il valore più basso da aprile 2022.

I tassi sui Btp a 10 anni sono al 3,92%.

Nel 2022 l’indice Ftse Mib, il principale indice azionario di Borsa Italiana costituito dalle 40 aziende a più alta capitalizzazione di mercato, è sceso del 12% rispetto all’anno precedente, segnando una delle peggiori performance degli ultimi dieci anni, nonostante ciò stanno sovraperformando indici americani.

L’ITALIA SARÀ INSOLVENTE?

Guardando i dati oggi il problema dell’insolvenza dell’Italia rispetto al debito pubblico sembra non essere un reale e probabile pericolo. Ma come al solito è doveroso traslare nel futuro questa probabilità e considerare le possibili soluzioni.

Partiamo da quelle che non sono reali opzioni che risolverebbero nel medio lungo periodo il problema:

La prima è quella spesso sostenuta dai politici con l’espansione del deficit come metodo per far crescere il PIL, sostenendo così il prelievo fiscale e riducendo il rapporto debito/PIL. Questo piano promette di ridurre il debito senza aumentare le tasse o tagliare la spesa. Questa tecnica, tuttavia, è errata e difficilmente produrrà gli effetti sperati.

La seconda riguarda la monetizzazione del debito. In una società in cui l’inflazione è considerata sotto controllo, la monetizzazione del debito, ossia l’atto di produrre nuova moneta per ripagare il debito, può sembrare un’opzione realistica. Tuttavia, come sottolineano Panizza e Becchetti, questo metodo ignora la questione critica della credibilità della banca centrale.

La verità è che per trovare una soluzione permanente e duratura serve solo buon senso politico. Per gestire con successo la crisi del debito sono necessarie riforme strutturali volte a migliorare lo sviluppo economico. Ciò implica la semplificazione delle attività commerciali e la riduzione degli ostacoli alla competitività delle imprese. Inoltre, la disciplina fiscale e l’attuazione delle riforme necessarie sono componenti fondamentali della stabilità finanziaria e del progresso economico.