Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

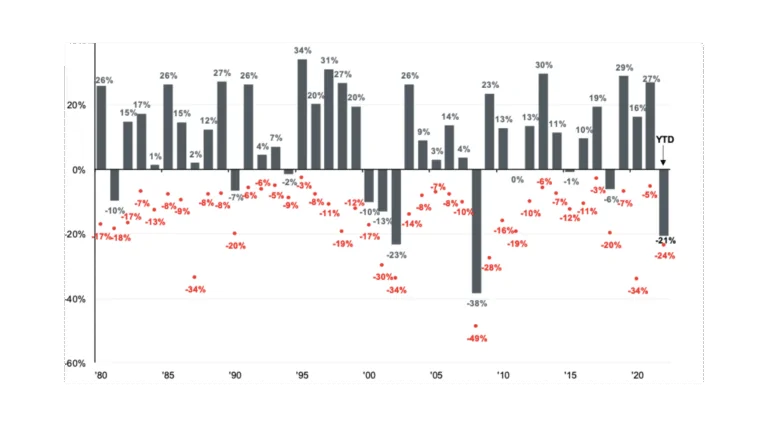

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

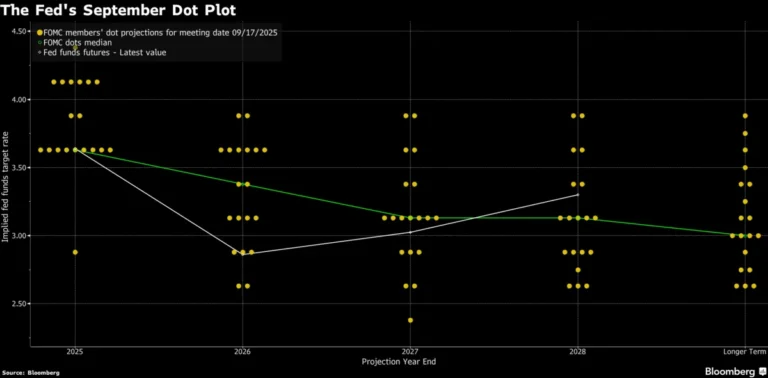

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

L’inflazione statunitense è aumentata più del previsto, sottolineando le incessanti pressioni sui prezzi che manterranno la Federal Reserve sulla strada per un altro grande aumento dei tassi d’interesse alla fine di questo mese.

L’indice dei prezzi al consumo è aumentato del 9,1% rispetto all’anno precedente. L’incremento è il più grande dalla fine del 1981. Su base mensile, l’inflazione è aumentata dell’1,3%, il massimo dal 2005, riflettendo costi più elevati di benzina, alloggio e cibo. Gli economisti avevano previsto un aumento dell’1,1% da maggio e un aumento dell’8,8% anno su anno. A giugno l’inflazione si era attestata all’8,6%.

Il cosiddetto core CPI, che esclude le componenti alimentari ed energetiche più volatili, è avanzato dello 0,7% rispetto a maggio e del 5,9% rispetto a un anno fa. Anche queste letture sono andate al di sopra delle previsioni.

I responsabili politici della Fed hanno già segnalato un secondo aumento di 75 punti base alla fine di questo mese. Il fatto che l’inflazione non abbia ancora raggiunto il picco potrebbe aprire le porte alla Fed per un aumento di 100 punti base alla riunione di questo mese.

I contributi delle varie categorie all’inflazione statunitense

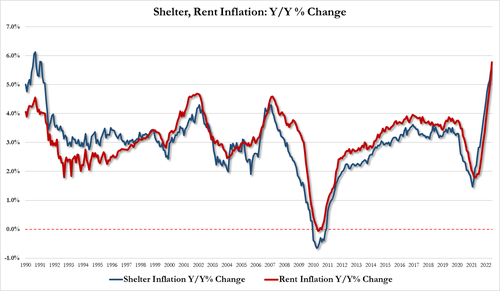

L’inflazione dei beni sta rallentando, ma i costi dei servizi stanno salendo ai massimi del 1991.

I prezzi del gas sono aumentati dell’11,2% a giugno rispetto al mese precedente. I prezzi dei servizi energetici, che includono elettricità e gas, sono aumentati del 3,5%, il massimo dal 2006. I costi alimentari, nel frattempo, sono aumentati dell’1% e del 10,4% rispetto a un anno fa, il più grande aumento dal 1981.

L’affitto della residenza principale è aumentato dello 0,8% da maggio, l’incremento mensile più alto dal 1986. I costi dello shelter, che rappresentano la componente più grande dei servizi e costituiscono un terzo dell’indice CPI complessivo, sono aumentati dello 0,6%, in linea con il mese precedente, e del 5,6% Y/Y (la lettura più alta dal 1992). L’inflazione degli affitti è arrivata al 5,8% Y/Y, il livello più alto dal 1986.

Mentre le vendite di case sono rallentate negli ultimi mesi a causa dell’aumento dei tassi dei mutui, gli economisti prevedono che l’inflazione degli affitti continuerà ad aumentare perché ci vuole tempo prima che le variazioni dei dati si riflettano sul CPI.

Il costo delle tariffe degli hotel e delle compagnie aeree è sceso da maggio a giugno. I prezzi delle auto usate, che hanno contribuito in modo determinante all’inflazione lo scorso anno, sono aumentati dell’1,6% rispetto a un mese fa, mentre i prezzi dei veicoli nuovi sono aumentati dello 0,7%.

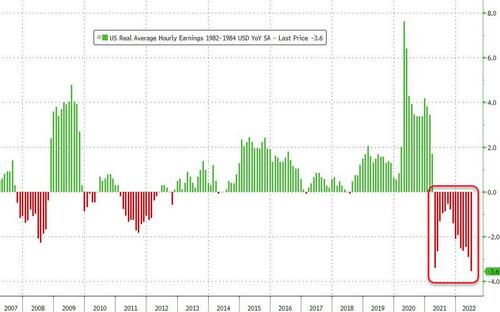

I prezzi più elevati continuano a intaccare i redditi dei consumatori, nonostante i forti aumenti dei salari nominali. I guadagni orari medi aggiustati all’inflazione sono scesi del 3,6% a giugno rispetto all’anno precedente, il 15° calo consecutivo e il più grande dei dati fino al 2007.

Le cifre dell’inflazione riaffermano che le pressioni sui prezzi sono diffuse in tutta l’economia e continuano a indebolire il potere d’acquisto e la fiducia dei consumatori. Ciò, oltre a tenere impegnati i funzionari della Fed, aggiungerà pressione all’amministrazione Biden, il cui sostegno è crollato.

Sebbene molti economisti suggeriscano che questi dati rappresenteranno il picco dell’inflazione, diversi fattori, come l’edilizia abitativa, manterranno le pressioni sui prezzi elevate. Anche i rischi geopolitici, inclusi i lockdown in Cina e la guerra in Ucraina, pongono rischi per le catene di approvvigionamento e le prospettive inflazionistiche.

Il calo dei costi della benzina a luglio contribuirà a ridurre l’aumento dei prezzi. Tuttavia l’ampia pressione degli affitti, suggerisce che l’inflazione potrebbe non raggiungere il picco ancora per un po’.

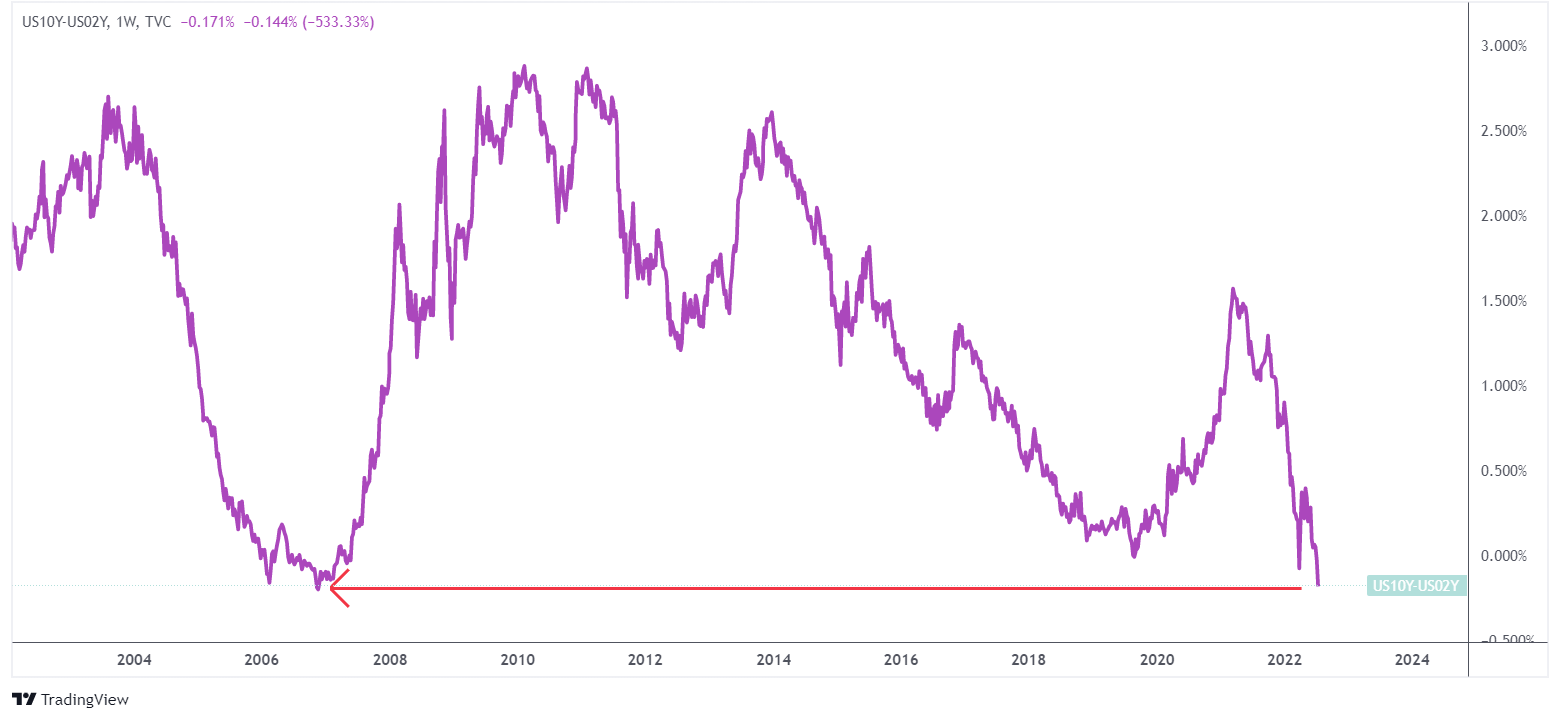

Il mercato obbligazionario

I rendimenti delle obbligazioni sono aumentati dopo l’uscita del rapporto sull’inflazione statunitense. L’aumento è stato guidato dai rendimenti a breve termine, quelli più sensibili alla politica monetaria della banca centrale. Lo spread ampiamente seguito tra i rendimenti del decennale e quelli a due anni è sceso al livello più basso dal 2006, quando la crisi finanziaria stava maturando in profondità.

Anche le aspettative sugli aumenti dei tassi si sono alzate. A seguito dell’uscita del CPI, il mercato ha valutato con certezza un aumento di tre quarti di punto percentuale alle riunioni di luglio e settembre e la possibilità di un aumento di un intero punto percentuale.

Il mercato degli swap mostra che i tassi di riferimento della Fed potrebbero raggiungere un picco di circa il 3,75% nel primo trimestre del 2023, dall’attuale livello dell’1,75%. A quel punto gli operatori si aspettano che la Fed inizi a tagliare i tassi.

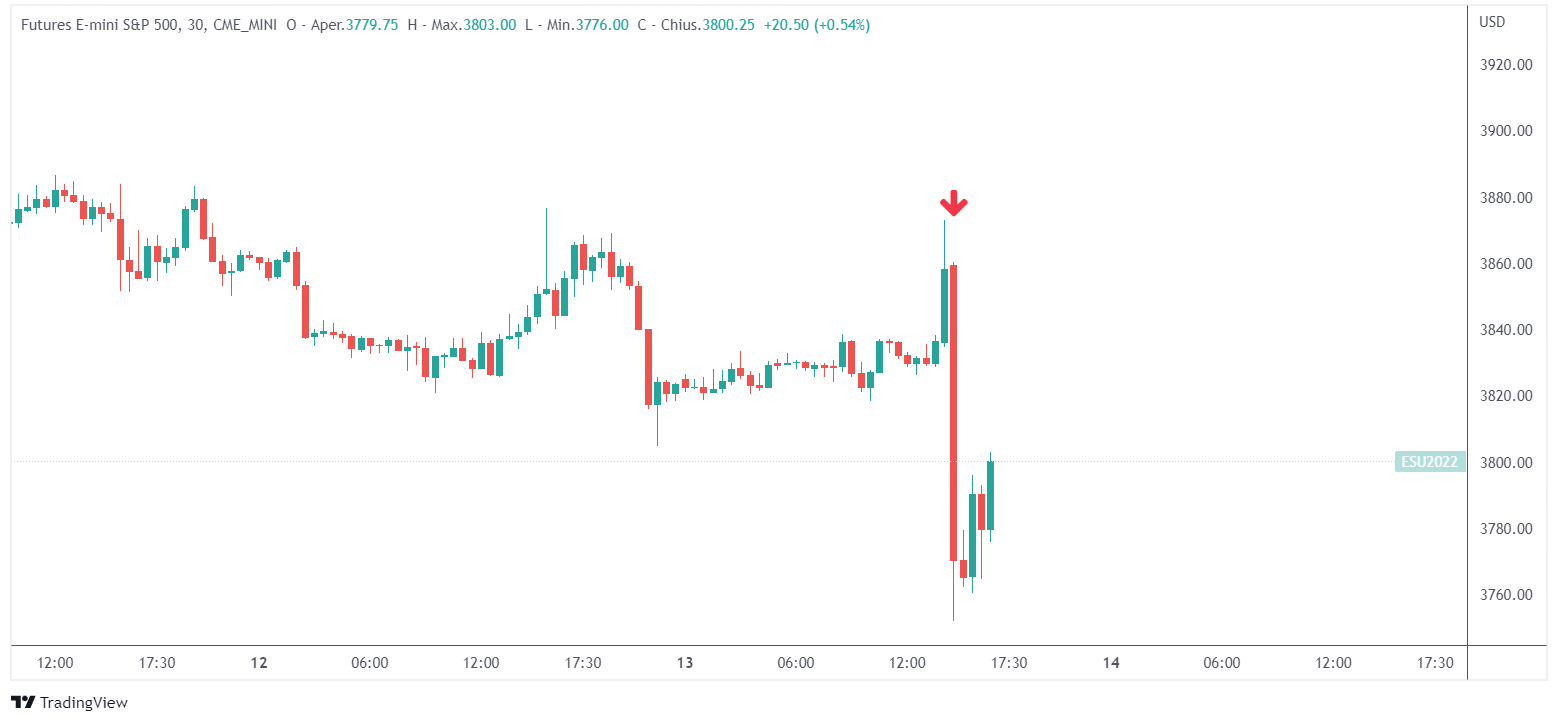

Mercato azionario

Gli indici azionari sono crollati dopo il rapporto sull’inflazione statunitense. Il future dell’S&P 500 ha invertito nettamente i guadagni.

Il crollo del Nasdaq è stato ancora più profondo.

Adesso gli indici sembrerebbero voler recuperare.

La parità tra euro e dollaro

L’euro ha toccato brevemente la parità con il dollaro, toccando un minimo di 0.9998 $. Da lì ha rimbalzato con vigore.

Il deprezzamento dell’euro quest’anno è stato incredibilmente rapido. La valuta veniva scambiata vicino a 1,15 $ a febbraio. Meno di due anni fa i politici della BCE erano preoccupati per l’eccessiva forza dell’euro che portava a un’inflazione sottodimensionata. Adesso invece si stanno confrontando con il crollo della valuta e un’inflazione record.

ARTICOLI CORRELATI:

Cosa aspettarsi dalla seconda metà dell’anno sui mercati finanziari?

La prossima recessione: profondità e durata