Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

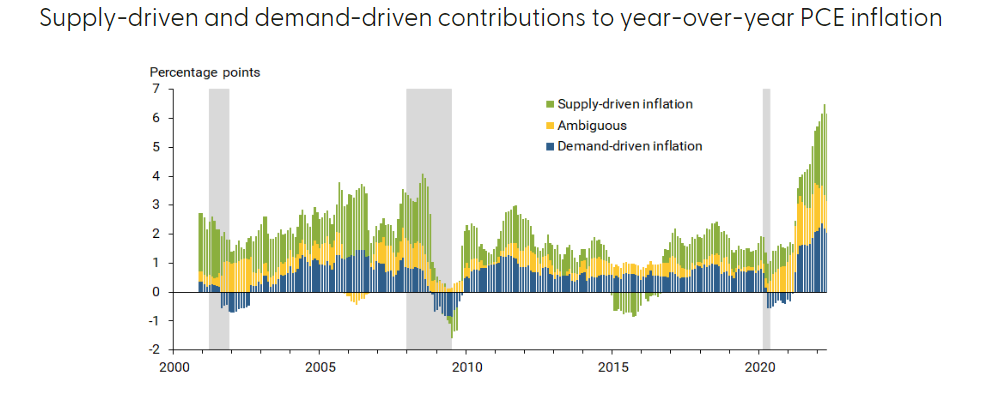

L’inflazione è rimasta a livelli ben al di sopra dell’obiettivo di inflazione del 2% della Federal Reserve per oltre un anno. Secondo uno studio della Fed di San Francisco, le cause dell’inflazione attuale sono da attribuire all’offerta.

I fattori dell’offerta spiegano circa la metà dell’aumento dell’indice delle spese per consumi personali (PCE Price Index). I fattori della domanda sono responsabili di circa un terzo, mentre la restante parte dell’aumento risulta da fattori ambigui, che non appartengono cioè ne alla domanda ne all’offerta.

Le cause dell’inflazione attuale e l’influenza dei fattori della domanda e dell’offerta hanno importanti implicazioni per la politica monetaria. Come ha affermato Powell in una recente intervista, la Fed può controllare la domanda, ma non ha il potere di influenzare l’offerta. La realizzazione di un soft landing potrebbe quindi dipendere da fattori fuori dal controllo della banca centrale.

La metodologia alla base dello studio

Per il suo studio Adam Hale Shapiro, economista della Fed di San Francisco, ha diviso le categorie nel paniere del PCE in gruppi guidati dall’offerta e dalla domanda. Le categorie guidate dalla domanda sono identificate come quelle in cui una variazione inaspettata del prezzo si muove nella stessa direzione della variazione inaspettata della quantità in un determinato mese. Le categorie guidate dall’offerta sono identificate come quelle in cui variazioni impreviste di prezzo e quantità si muovono in direzioni opposte.

Ogni mese vengono stimate le variazioni del livello di prezzo e del livello di quantità di ciascuna categoria. È importante isolare le componenti impreviste delle variazioni di prezzi e quantità, in contrapposizione al semplice cambiamento stesso. L’estrazione delle componenti impreviste delle variazioni mensili di prezzo e quantità per ciascuna categoria è un processo ottenuto con delle regressioni.

I risultati dello studio

I fattori dell’offerta spiegano circa la metà della differenza tra l’attuale inflazione PCE e i livelli di inflazione pre-pandemia e gli effetti sembrano essere aumentati di recente. I fattori della domanda sono responsabili di circa un terzo della differenza tra i due livelli. Gli effetti della domanda sono diminuiti recentemente. Il resto è dovuto a fattori che non possono essere definiti in modo definitivo come domanda o offerta.

In particolare, le categorie con variazioni di prezzo guidate dall’offerta nel 2021 e nel 2022 includono prodotti con vincoli di fornitura noti durante la pandemia, come automobili nuove, carburante e servizi di riparazione. Le categorie con variazioni di prezzo guidate dalla domanda durante questo periodo includono molti beni consumati a casa, ad esempio mobili, abbigliamento, giocattoli, apparecchiature video e pentole, nonché servizi come i ristoranti e musei.

Le cause dell’inflazione nel periodo della pandemia

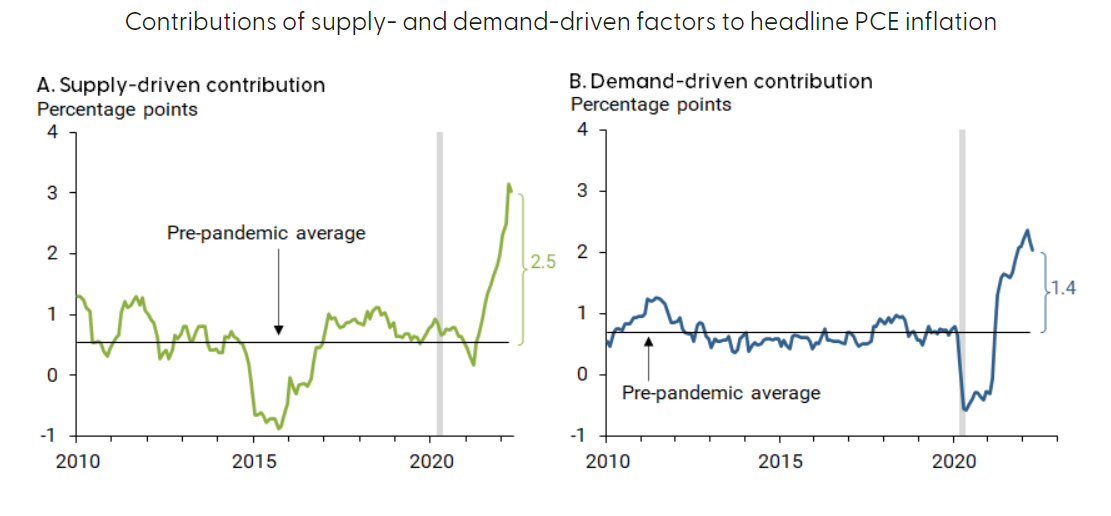

Per capire se i fattori della domanda o dell’offerta siano responsabili degli attuali livelli di inflazione elevati, lo studio confronta l’attuale inflazione con i livelli medi dei 10 anni precedenti alla pandemia. Durante il periodo pre-pandemia, l’inflazione PCE è stata in media dell’1,5%. Il grafico seguente confronta i contributi più recenti dell’inflazione guidata dall’offerta nel riquadro A e dell’inflazione guidata dalla domanda nel riquadro B con le rispettive medie del periodo 2010-2019.

L’inflazione guidata dall’offerta sta attualmente contribuendo con 2,5 punti percentuali in più rispetto alla sua media pre-pandemia, mentre l’inflazione guidata dalla domanda con 1,4 punti percentuali in più. Pertanto, l’inflazione guidata dall’offerta spiega poco più della metà del divario di 4,8 punti percentuali tra gli attuali livelli di inflazione PCE YoY e il livello medio pre-pandemia.

Le cause dell’inflazione core e degli aumenti mensili

Ripetendo lo stesso esercizio con l’inflazione PCE core, che esclude le categorie alimentari ed energetiche storicamente volatili, si ottengono modelli simili. Tuttavia, i fattori della domanda e dell’offerta spiegano ciascuno circa la metà degli elevati livelli di inflazione core. In particolare, i fattori guidati dall’offerta e dalla domanda spiegano ciascuno circa il 45% del divario di 3,3 punti percentuali tra gli attuali livelli di inflazione PCE core YoY e il livello medio pre-pandemia.

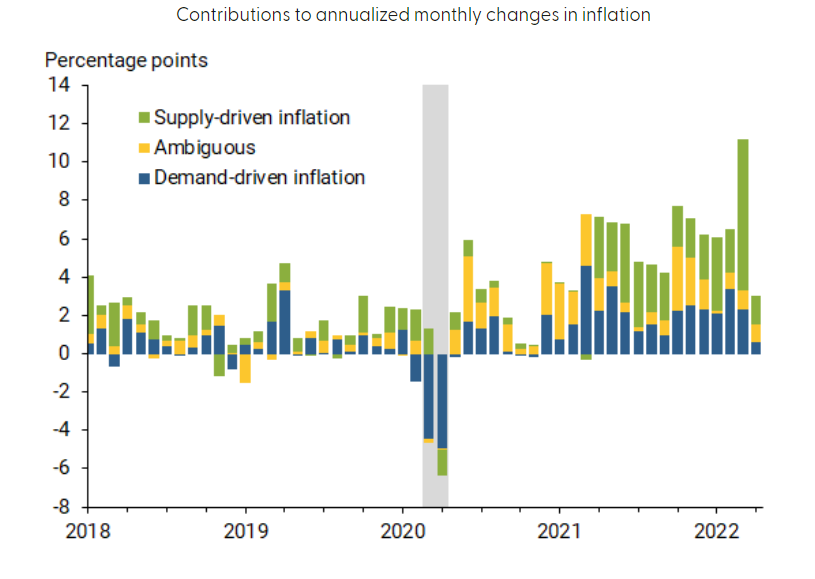

Infine, nello studio vengono valutati i contributi alle variazioni mensili annualizzate dell’inflazione PCE headline. Ciò fornisce una rappresentazione più frequente di come i fattori della domanda e dell’offerta hanno influenzato l’inflazione durante il periodo della pandemia. Nel grafico successivo viene mostrata la scomposizione dei contributi negli ultimi cinque anni.

Il calo dell’inflazione all’inizio della pandemia è stato determinato da una diminuzione dei fattori della domanda, mentre vale il contrario per l’impennata dell’inflazione nel marzo 2021. Durante questo periodo l’economia ha iniziato a riaprirsi e la politica fiscale ha ulteriormente stimolato i fattori della domanda. Questi fattori hanno iniziato a rallentare nell’estate del 2021 con un aumento delle infezioni da COVID-19, ma la domanda è riemersa in autunno quando l’onda Delta si è attenuata.

Nel frattempo, nell’aprile 2021 hanno iniziato a manifestarsi i fattori dell’offerta, indicando una risposta leggermente ritardata dalla riapertura dell’economia. L’inflazione guidata dall’offerta è rimasta elevata da allora e ha subito un’accelerazione recentemente. Questa accelerazione è attribuibile alle interruzioni dell’approvvigionamento alimentare ed energetico, comprese quelle associate all’invasione dell’Ucraina.

Conclusioni

Il grande impatto dei fattori legati all’offerta implica che le pressioni inflazionistiche non si placheranno completamente fino a quando la carenza di manodopera, i vincoli di produzione e i ritardi di spedizione non saranno risolti. Sebbene sia ampiamente previsto che le interruzioni dell’approvvigionamento si attenueranno quest’anno, questo risultato è altamente incerto.

ARTICOLI CORRELATI:

Inflazione nel Regno Unito al massimo degli ultimi 40 anni

Banche centrali: come stanno influenzando i mercati finanziari?

Inflazione negli Stati Uniti: scomponiamo la lettura di maggio