Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

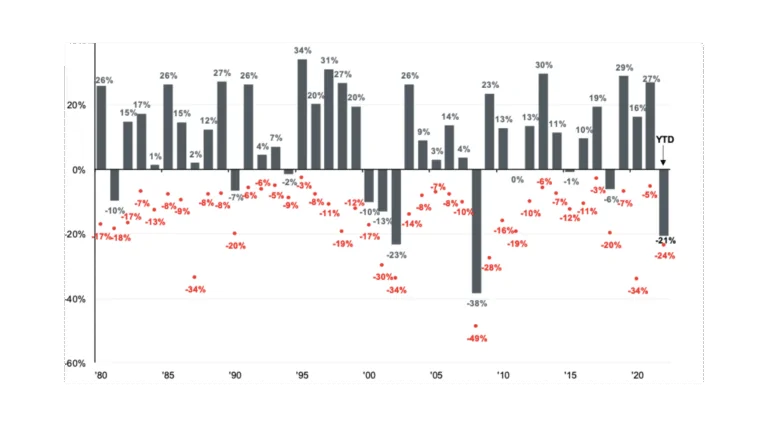

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

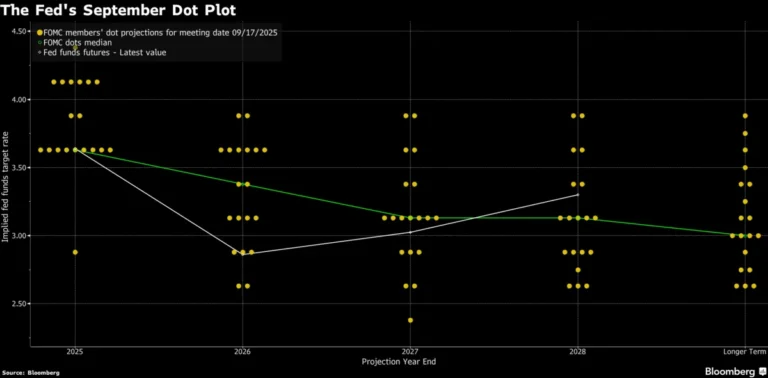

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

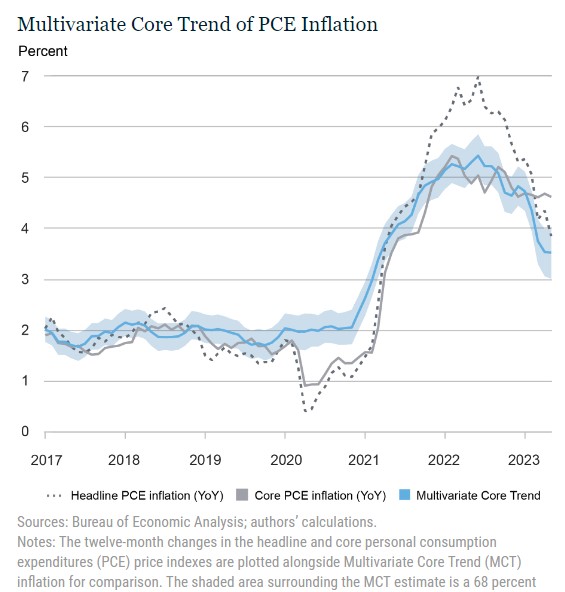

Gli squilibri post-pandemia hanno portato l’inflazione a salire ben al di sopra dell’obiettivo a lungo termine dei politici. Gli aumenti dei prezzi continuano ad essere una delle principali preoccupazioni di famiglie, imprese e responsabili politici. Ma perché l’inflazione post-pandemia si è rivelata così persistente?

Nel 2022, gli economisti della Federal Reserve di New York hanno introdotto una misura progettata per analizzare le pressioni inflazionistiche emerse a metà del 2021 e per capire le fonti della sua persistenza. Questa misura, chiamata inflazione Multivariate Core Trend (MCT), analizza se l’inflazione è di breve durata o persistente e se è concentrata in particolari settori economici o su una base ampia.

L’inflazione MCT è rimasta pressoché stabile per la maggior parte del 2020 nonostante un calo visibile dell’inflazione principale e della spesa per consumi personali (PCE) dovuta alla pandemia. All’inizio del 2021 la stima MCT ha iniziato a salire prima dell’inflazione core e ha raggiunto il picco a metà del 2022. Il suo declino da allora è stato più notevole a partire da marzo di quest’anno.

La misura MCT è ottenuta da un modello fattoriale dinamico stimato su dati mensili per i 17 settori principali dell’indice PCE. L’approccio scompone l’inflazione di ciascun settore come la somma di una tendenza comune, una tendenza specifica del settore, uno shock transitorio comune e uno shock transitorio specifico del settore.

Il framework MCT fornisce quindi una prospettiva settoriale delle pressioni inflazionistiche. Interpretando le dinamiche interconnesse di più settori, il modello aiuta a tracciare la misura in cui l’inflazione è un fenomeno di ampia portata e in quali settori rimane più ostinata. Allo stesso modo, aiuta a interpretare la natura e le fonti dell’impennata dell’inflazione e della sua recente moderazione.

Perché la misura di inflazione persistente è diversa da quella core?

La stima del modello Multivariate Core Trend si è attestata al 3,5% a maggio, dopo aver sperimentato una sostanziale moderazione nella prima parte dell’anno. Per riferimento, il tasso di inflazione core PCE a dodici mesi è al 4,6%.

Perché la stima dell’inflazione persistente è così diversa dall’inflazione core? Il modello MCT misura la componente persistente dell’inflazione core mese per mese rispetto al suo tasso a dodici mesi. Questo lo rende più tempestivo poiché gli shock transitori tendono a rimanere troppo a lungo nella misura a dodici mesi.

Inoltre, il modello MCT dà più peso ai settori che hanno relativamente pochi shock transitori (come alloggi e servizi di ristorazione) e meno peso ai settori che hanno grandi quantità di rumore (come autoveicoli e trasporti). Recentemente, i settori con valore di segnale elevato hanno registrato letture di bassa inflazione, portando a revisioni al ribasso delle loro tendenze. Allo stesso tempo, i settori con valore di segnale basso hanno registrato degli aumenti.

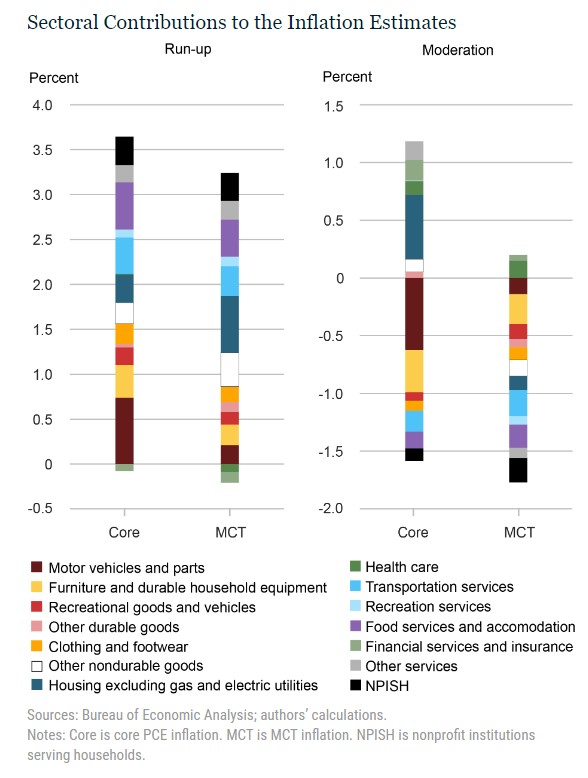

Il contributo settoriale alle variazioni dell’inflazione

Nel grafico seguente si possono notare le differenze tra i contributi dei settori alla stima MCT ed i loro contributi all’inflazione core PCE. I due pannelli nel grafico confrontano la variazione di ciascuna misura nel periodo di aumento dell’inflazione (Run-up) e il periodo successivo al picco MCT (Moderazione).

In particolare, il pannello “Run-up” riporta il contributo di ciascun settore all’aumento del core PCE (barra di sinistra) e dell’inflazione MCT (barra di destra) nel periodo tra giugno 2021 e maggio 2022. Il contributo è misurato rispetto ai valori pre-pandemia (gennaio-dicembre 2019). Allo stesso modo, il pannello “Moderazione” sulla destra fornisce la scomposizione settoriale delle variazioni dell’inflazione core PCE e MCT da giugno 2022 (il mese del picco dell’inflazione complessiva).

Come illustra il grafico, la misura MCT prende più segnali dalla moderazione dell’inflazione nei servizi di ristorazione e alloggi rispetto all’inflazione core, e meno dalla moderazione dell’inflazione dei veicoli a motore. Notevole anche il diverso contributo dell’inflazione immobiliare. Nel periodo “Run-up”, l’inflazione immobiliare ha un contributo positivo maggiore alla stima MCT rispetto alla misura core PCE; nel periodo di moderazione, aggiunge ancora una pressione positiva alla lettura PCE, mentre contribuisce al calo della misura MCT.

Mentre il calo della tendenza dell’inflazione dall’inizio del 2023 è stato inizialmente dovuto al calo dell’inflazione aggregata dei beni di base e dei servizi non abitativi, è la moderazione dell’inflazione immobiliare su base mensile a spiegare gran parte del calo dell’inflazione persistente negli ultimi mesi. Questa moderazione, probabilmente dovuta ai prezzi dei nuovi contratti di affitto, è catturata più chiaramente dal modello MCT.

ARTICOLI CORRELATI:

La crescita dei salari guida davvero l’inflazione? Ecco cosa dice uno studio della Fed

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio

Quanto è “persistente” l’inflazione in USA?

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico