In un recente blog post, la Fed ha introdotto il Multivariate Core Trend (MTC), una misura della persistenza dell’inflazione nei settori chiave dell’indice dei prezzi della spesa per consumi personali (PCE). Secondo la Fed, le dinamiche dell’inflazione post-pandemia sono state dominate da una componente persistente ampiamente comune a tutti i settori. In effetti, nel corso del 2022, l’inflazione si è dimostrata persistente e su base ampia, con il core PCE vicino al 5%. Nei dati più recenti, la Fed ha rilevato un calo della componente persistente dell’inflazione. Ha inoltre analizzato gli “strati” della persistenza dell’inflazione per comprendere appieno tale declino.

I risultati dell’analisi sono coerenti con la metafora della “cipolla” (introdotta dal presidente della Fed di New York John Williams) che identifica i tre strati importanti dell’inflazione come beni fondamentali, servizi primari esclusi gli alloggi e abitazioni, mentre i settori non fondamentali (cibo ed energia) rappresentano lo strato esterno della cipolla. Nell’analisi, tuttavia, mentre il settore dell’edilizia abitativa si distingue nettamente, le differenze tra l’evoluzione recente dei beni di base e quella dei servizi escluse le abitazioni sono minori e sottili.

Il Multivariate Core Trend

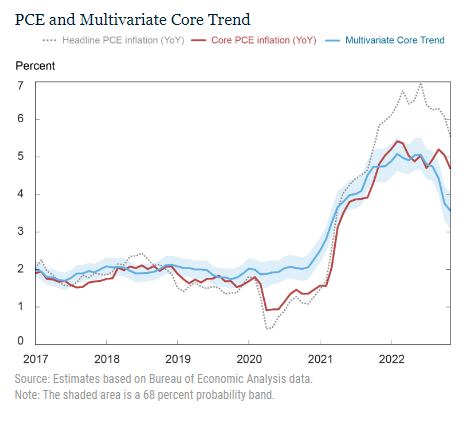

Nel grafico sottostante viene confrontata la stima della Fed dell’MTC con il PCE headline e core. L’area ombreggiata è una banda di probabilità del 68%. Dopo essere rimasto stabile al 5% da gennaio a luglio, il trend è sceso al 3,7% a novembre con un intervallo di probabilità del 68% (3,1, 4,3). Alla base di questa evoluzione, ci sono differenze importanti tra i settori e le componenti comuni.

In primo luogo, vale la pena notare che il core PCE su dodici mesi si trova ora ben al di sopra del trend e al di sopra dell’estremità superiore della fascia di probabilità. Uno dei motivi è che anche i settori core hanno componenti transitorie e valori anomali che l’MCT cerca di filtrare. Un altro motivo è che la misura dà troppo peso ai dati di un anno ed è quindi più retrospettiva rispetto all’MCT.

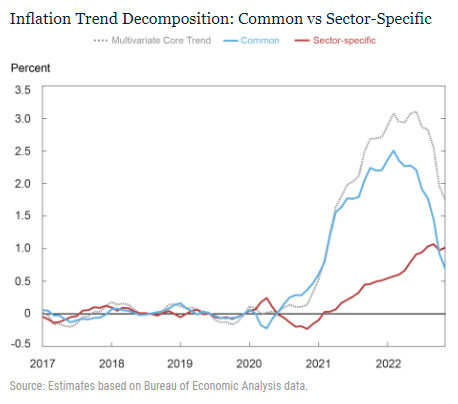

La persistenza dell’inflazione ha continuato ad essere diffusa nel corso dell’anno, con la maggior parte della tendenza proveniente da una componente comune. Il grafico successivo scompone l’aumento del trend relativo alla media pre-pandemia (linea tratteggiata) in una componente comune (linea blu) e una componente specifica di settore (linea rossa). La tendenza comune sembra aver raggiunto il picco all’inizio del 2022. Tuttavia, il declino della tendenza generale è ritardato a causa dell’aumento di una forte tendenza specifica di settore che ha raggiunto il suo massimo a settembre.

La scomposizione dei fattori persistenti

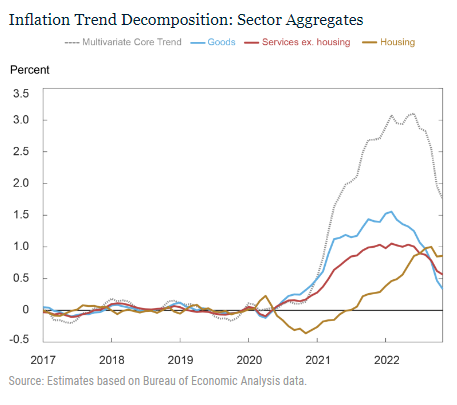

Il grafico sottostante mostra una scomposizione settoriale dell’aumento dell’inflazione rispetto alla sua media pre-pandemia. Data la preminenza degli alloggi, il settore dei servizi di base viene scomposto in alloggi escluse le utenze (in altre parole, affitti e OER) e servizi esclusi gli alloggi.

Il grafico mostra che la componente persistente dell’edilizia abitativa rappresenta una buona parte dell’incremento. Per essere precisi, la tendenza dei beni di base (linea blu) è stata dello 0,9% a novembre 2022 rispetto al -0,4% pre-pandemia, contribuendo per 0,3 punti percentuali all’aumento di 1,8 punti percentuali dell’MCT; l’andamento dei servizi core esclusi gli alloggi (linea rossa) è passato dal 2,4% al 3,5%, contribuendo per 0,6 punti percentuali; infine, la tendenza dell’edilizia abitativa (linea marrone) è passata dal 3,4% pre-pandemia all’8,4%, contribuendo per 0,9 punti percentuali.

Le tendenze settoriali

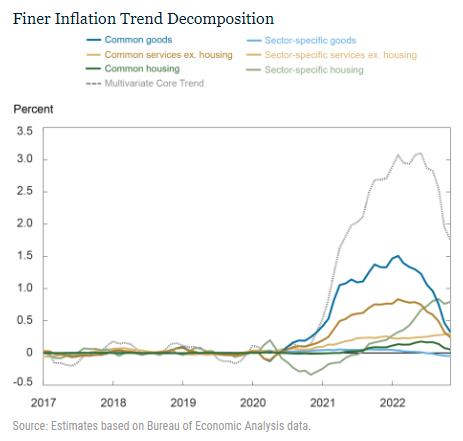

Il grafico seguente suddivide ulteriormente le tendenze settoriali in comuni e specifiche. La persistenza comune è attribuita in parti approssimativamente uguali a beni e servizi esclusi gli alloggi, in contrasto con gli alloggi, che sono dominati dalla variazione specifica del settore. Vediamo inoltre che mentre la tendenza comune è diminuita dall’inizio del 2022, la tendenza specifica del settore, ancora una volta guidata quasi interamente dall’edilizia abitativa, ha continuato ad aumentare, appiattendosi solo negli ultimi due mesi. In altre parole, analizzando l’MCT, le tendenze dei beni e dei servizi primari esclusi gli alloggi non appaiono molto diverse, mentre le abitazioni si comportano come uno strato separato.

Sezionando più finemente gli aggregati settoriali, la Fed conclude che:

- Tutti i beni core durevoli e non durevoli presentano un andamento simile a quello del settore dei beni aggregati. In altre parole, la tendenza è ampia e il contributo degli shock persistenti specifici del settore è scarso o nullo.

- C’è una maggiore eterogeneità tra i servizi di base esclusi gli alloggi, con alcuni settori che hanno dinamiche indipendenti (ad esempio, la tendenza dell’inflazione sanitaria è piatta e in gran parte specifica per settore, mentre la tendenza dei servizi finanziari è in calo dall’inizio del pandemia).

- Le categorie di servizi più importanti (come i trasporti, le attività ricreative, i servizi di ristorazione e gli alloggi) mostrano un modello di inflazione tendenziale simile a quello dei beni di base, con l’incidenza della tendenza comune in rapida crescita fino alla metà del 2022. Il fatto che la quota di questi settori sia ampia spiega perché beni e servizi, escluse le abitazioni, hanno così tanto in comune.

- Infine, come accennato in precedenza, gli alloggi si distinguono.

ARTICOLI CORRELATI:

Guarda l’inflazione degli affitti per valutare la politica monetaria della Fed

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico

La strada per il ritorno dell’inflazione al 2% non è spianata

CPI USA di novembre sotto le stime conferma il picco dell’inflazione