La rapida crescita dei salari non è stata un motore importante dell’inflazione, secondo una nuova analisi pubblicata dalla Federal Reserve Bank di San Francisco. Il recente aumento dell’indice del costo del lavoro (Employment Cost Index), la misura dei salari preferita da economisti e responsabili politici, ha contribuito solo 0,1 punti percentuali all’aumento di tre punti percentuali dell’inflazione dei prezzi al consumo esclusi cibo ed energia, secondo l’economista della Fed di San Francisco Adam Shapiro.

Prove recenti mostrano che la crescita dei salari tende a seguire l’inflazione, così come le aspettative di inflazione futura. Nel complesso, i risultati dello studio evidenziano che la recente crescita dei salari è probabilmente un indicatore poco affidabile dei rischi per le prospettive di inflazione.

Shapiro ha analizzato la relazione tra i cambiamenti nell’indice del costo del lavoro e i prezzi dei servizi non abitativi, una categoria che la Fed considera strettamente legata ai salari. L’analisi mostra che i costi del lavoro più elevati vengono trasferiti ai clienti sotto forma di prezzi dei servizi non abitativi più elevati. Tuttavia, l’effetto sull’inflazione complessiva è molto limitato.

L’importanza dei servizi non abitativi

La rigidità del mercato del lavoro ha sollevato preoccupazioni circa il ruolo della crescita dei salari nelle letture di inflazione persistentemente elevate. L’inflazione è rimasta al di sopra dell’obiettivo del 2% dalla metà del 2021.

In un discorso del novembre 2022, il presidente della Federal Reserve Jerome Powell ha affermato che è utile spiegare i livelli elevati di inflazione esaminando tre categorie sottostanti: beni, servizi abitativi e servizi non abitativi. Ha prestato particolare attenzione all’ultima categoria, affermando che potrebbe essere la categoria più importante per comprendere l’evoluzione futura dell’inflazione core. Poiché i salari costituiscono il costo maggiore nella fornitura di questi servizi, il mercato del lavoro è la chiave per comprendere l’inflazione in questa categoria, secondo quanto dichiarato da Powell l’anno scorso.

I servizi non abitativi sono una componente importante dell’inflazione complessiva, rappresentando oltre la metà dell’indice PCE. I salari e i benefici dei lavoratori costituiscono la maggior parte dei costi per le imprese di questa categoria, ma le variazioni del costo del lavoro non influenzano necessariamente i prezzi dei servizi. Le aziende possono invece assorbire tali costi nei propri margini di profitto o, in alcuni casi, sostituirli con l’automazione o una maggiore efficienza. Numerosi studi hanno dimostrato che il costo del lavoro ha un impatto minimo sull’inflazione dei servizi o sull’inflazione in generale.

La relazione tra crescita dei salari e inflazione

Tra la moltitudine di misure del costo del lavoro, Shapiro ha utilizzato l’Employment Cost Index (ECI) poiché presenta alcuni vantaggi rispetto ad altre misure come la retribuzione oraria media. In primo luogo, trattandosi di un indice a peso fisso, tiene conto dei cambiamenti nella composizione industriale-occupazionale della forza lavoro. Ciò significa che si adegua alle variazioni del costo del lavoro associate ai cambiamenti nella distribuzione dei lavoratori per occupazione e industria. In secondo luogo, rappresenta i costi totali del lavoro per le imprese, che includono i benefici dei lavoratori oltre ai loro salari e stipendi. Uno svantaggio dell’ECI è che viene prodotto su base trimestrale.

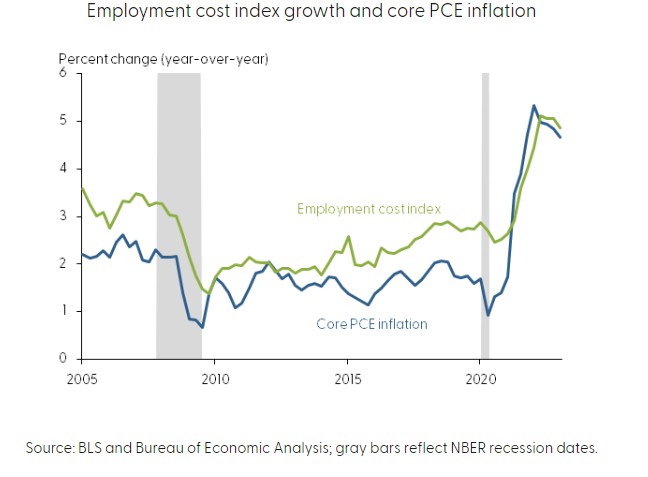

Il grafico seguente mostra l’evoluzione della crescita anno su anno dell’ECI rispetto all’inflazione core PCE anno su anno negli ultimi 20 anni. La crescita del costo del lavoro e l’inflazione core PCE tendono a muoversi insieme nel tempo, con una correlazione di circa 0,8 negli ultimi due decenni.

Entrambe le serie sono diminuite precipitosamente durante la Grande Recessione e poi sono rimaste relativamente basse fino alla pandemia. Dal 2021, entrambe le serie sono aumentate notevolmente. Gli ultimi dati per il primo trimestre del 2023 mostrano che l’ECI è cresciuto del 4,9% negli ultimi quattro trimestri, mentre il core PCE è aumentato del 4,7% nello stesso periodo di tempo.

La crescita dei salari guida davvero l’inflazione?

Gli aumenti del costo del lavoro agiscono come shock dell’offerta, per cui le imprese trasferiscono costi più elevati ai consumatori sotto forma di prezzi più elevati. Al contrario, la crescita dei salari non sembra alimentare l’inflazione attraverso l’aumento della domanda.

Come previsto, i prezzi dei servizi non abitativi rispondono più dei prezzi dei beni o dei servizi abitativi alle variazioni del costo del lavoro. Tuttavia, l’effetto è piccolo e si verifica lentamente nel lungo periodo. Un aumento di 1 punto percentuale del costo del lavoro provoca solo un aumento di 0,15 punti percentuali nel contributo dei prezzi dei servizi non abitativi all’inflazione core PCE su un orizzonte di quattro anni, che è inferiore a 0,04 punti percentuali all’anno. Ciò implica che il recente aumento dell’Employment Cost Index sta contribuendo solo per circa 0,1 punti percentuali all’attuale inflazione PCE di base.

I risultati gettano qualche dubbio sulla narrativa secondo cui la crescita dei salari è di per sé un importante motore dell’inflazione. Ciò lascia aperte altre spiegazioni per l’elevata correlazione tra crescita dei salari e inflazione. Ad esempio, prove recenti mostrano che la crescita dei salari tende a seguire l’inflazione, così come le aspettative di inflazione futura. Nel complesso, i risultati evidenziano che la recente crescita del costo del lavoro è probabilmente un indicatore scadente dei rischi per le prospettive di inflazione.

ARTICOLI CORRELATI:

Gli aumenti della crescita dei salari legati alla pandemia

Perché il mercato del lavoro è così importante per la Fed?

Cosa comportano gli aumenti salariali?

Tassi più alti aumentano la disuguaglianza, secondo un documento della Fed