Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

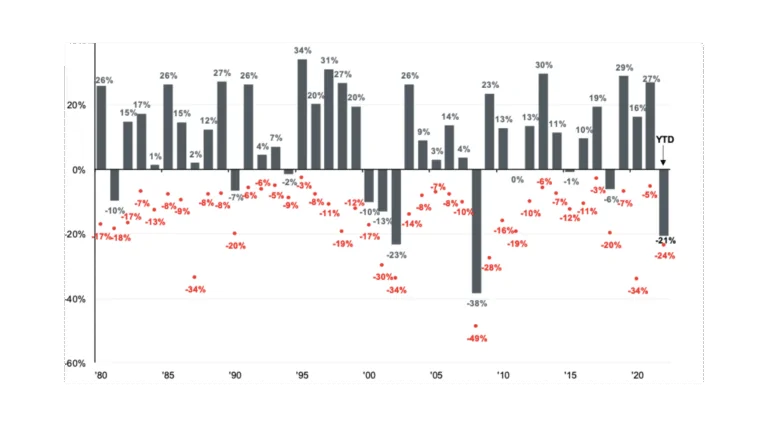

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

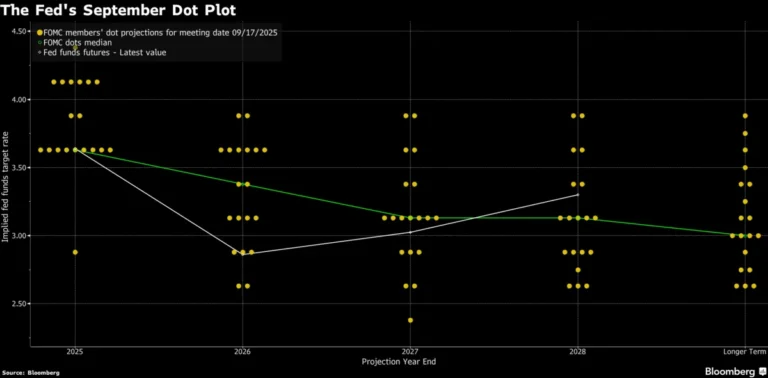

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

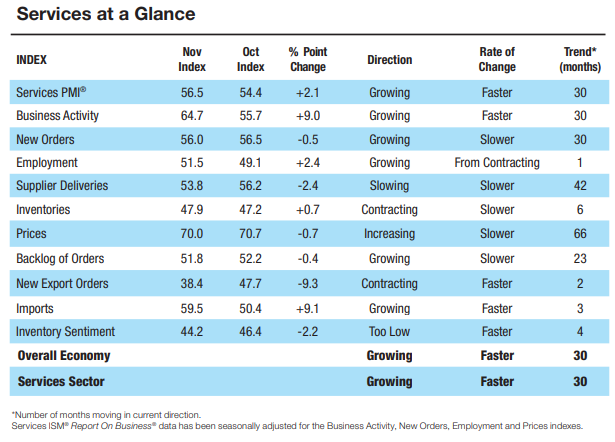

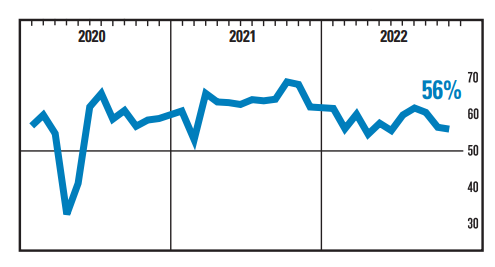

L’attività commerciale dei fornitori di servizi statunitensi ha accelerato inaspettatamente a novembre. Il PMI dei servizi USA è salito a 56,5 il mese scorso da 54,4 di ottobre, battendo le proiezioni mediane che lo vedevano a 53,5. Letture superiori a 50 segnalano un’espansione. L’indice dell’attività commerciale ha raggiunto il livello più alto dalla fine del 2021, suggerendo che la maggior parte dell’economia rimane resiliente.

La lettura dei servizi contrasta con i dati manifatturieri, che hanno mostrato la scorsa settimana che l’attività delle fabbriche si è contratta per la prima volta da maggio 2020. I produttori statunitensi stanno risentendo del rallentamento dell’economia globale e di un eccesso di scorte presso alcuni rivenditori nazionali.

Tredici settori dei servizi hanno registrato una crescita a novembre, guidati da immobiliare, noleggio e leasing, estrazione mineraria e agricoltura, silvicoltura, pesca e caccia.

I sottoindici del PMI dei servizi USA

La misura dell’occupazione è migliorata a novembre, mentre l’indicatore dei nuovi ordini è sceso ai minimi da maggio. Il rallentamento dei nuovi ordini indica che l’attività potrebbe rallentare nei prossimi mesi mentre alcuni americani stringono la cinghia tra l’inflazione ancora elevata e l’aumento dei costi di indebitamento.

L’indice dei prezzi pagati è sceso ma rimane ben al di sopra dei livelli pre-pandemia, suggerendo che l’inflazione dei servizi potrebbe essere lenta a dissiparsi.

Il sottoindice delle scorte è salito a novembre, mostrando che le scorte stanno diminuendo ma a un ritmo più lento. Allo stesso tempo, l’indicatore del sentiment delle scorte è sceso al livello più basso da marzo e ha indicato che più fornitori di servizi considerano le scorte troppo basse rispetto all’attività commerciale.

La debolezza della domanda globale che ha colpito i produttori sta mettendo sotto pressione anche i fornitori di servizi statunitensi. L’indicatore ISM delle esportazioni di servizi è sceso a 38,4, il più basso dall’inizio della pandemia.

Nel segno che le pressioni sulla catena di approvvigionamento si stanno allentando, l’indice dei tempi di consegna è sceso al minimo da febbraio 2020, mentre gli ordini inevasi sono scesi per il quinto mese consecutivo al minimo da marzo 2021.

Cosa dicono gli intervistati?

- “Gli affari stanno andando bene e sono quasi tornati ai volumi pre-pandemia”. [Agricoltura, silvicoltura, pesca e caccia]

- “Le nuove richieste commerciali sono solide, con costi in costante aumento per materiali, vitto e alloggio”. [Costruzioni]

- “Il costo del carburante è calato ma stiamo ancora riscontrando carenze e ritardi nella catena di approvvigionamento”. [Servizi educativi]

- “Le previsioni di manodopera sono migliorate e siamo stati capaci di aumentare il carico di lavoro. Alcune categorie di prodotti medico/chirurgici rimangono limitate. [Assistenza sanitaria e assistenza sociale]

- “Le prospettive della domanda di servizi energetici rimangono molto forti.” [Estrazione]

- “I fornitori mantengono ancora tempi di consegna compresi tra gli 8 e i 12 mesi per i componenti semplici. Non vediamo un miglioramento nel 2023”. [Altri servizi]

- “Le opportunità di lavoro sembrano continuare a diminuire, ma con la domanda di talenti ancora elevata e la disponibilità ancora piuttosto scarsa, l’opportunità di crescita è ancora presente”. [Servizi professionali, scientifici e tecnici]

- “L’attività complessiva è stabile. L’occupazione è bassa e l’inflazione è inferiore rispetto al mese scorso. I problemi della catena di approvvigionamento si stanno stabilizzando”. [Commercio al dettaglio]

- “Stiamo iniziando a vedere più candidati di qualità superiore e siamo fiduciosi che la situazione cambierà nel primo trimestre del 2023. Ci sono ancora difficoltà con tempi di consegna più lunghi del solito.” [Trasporto e magazzinaggio]

- “I vincoli di approvvigionamento locali, regionali e nazionali continuano a creare complessità e sfide della catena di approvvigionamento”. [Utilities]

- “Il volume degli affari sembra stabilizzarsi sulla base di un confronto mese su mese”. [Commercio all’ingrosso]

Come si sono mossi i mercati?

Sembra che le buone notizie siano cattive notizie per le azioni in quanto manterranno elevato il rischio che i tassi potrebbero dover salire a livelli più alti.

Il sell off azionario si è esteso a tutti i principali settori dell’S&P 500, con circa il 95% delle società in rosso. Tesla Inc. è crollata di quasi il 6,5% quando Bloomberg News ha riferito che il colosso dei veicoli elettrici intende ridurre la produzione nella sua fabbrica di Shanghai. Le small-cap del Russell 2000 sono scese del 3%.

I titoli del Tesoro sono crollati lungo la curva, portando i rendimenti a 10 anni al 3,6%. Gli swap hanno mostrato aspettative più elevate su dove sarà il tasso terminale della Fed, con il mercato che indica un picco superiore al 5% a metà del 2023.

Il dollaro è salito fino allo 0,8%, interrompendo una serie di perdite di quattro giorni a seguito dei dati del PMI dei servizi USA dell’Institute for Supply Management. L’ampio rally del dollaro ha spinto al ribasso tutte le altre valute del G-10, con lo yen giapponese che ha registrato le peggiori performance.

ARTICOLI CORRELATI:

Black Friday 2022: tra eccesso di scorte e promozioni

Powell segnala il rallentamento del ritmo degli aumenti dei tassi a dicembre

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico

Inflazione statunitense sotto le aspettative a ottobre: salgono azioni e obbligazioni