Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

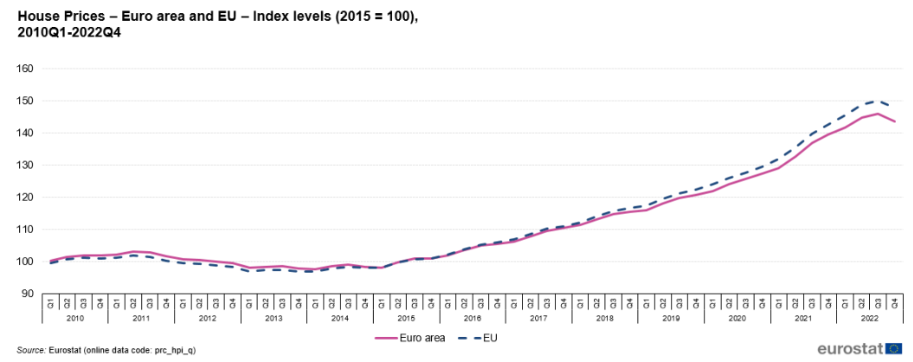

I prezzi delle case in Eurozona sono diminuiti dell’1,7% nel quarto trimestre del 2022 rispetto ai tre mesi precedenti, il primo calo dal 2015 e il più consistente dal 2008, secondo i dati di Eurostat. Nell’Unione Europea, complessivamente, i prezzi delle case sono diminuiti dell’1,5% nell’ultimo trimestre del 2022 rispetto ai tre mesi precedenti, il calo maggiore dal primo trimestre del 2009. Rispetto allo stesso trimestre dell’anno precedente, i prezzi sono aumentati del 2,9% su base annua nell’area dell’euro e del 3,6% tra i ventisette Paesi membri, gli incrementi più piccoli dalla fine del 2015.

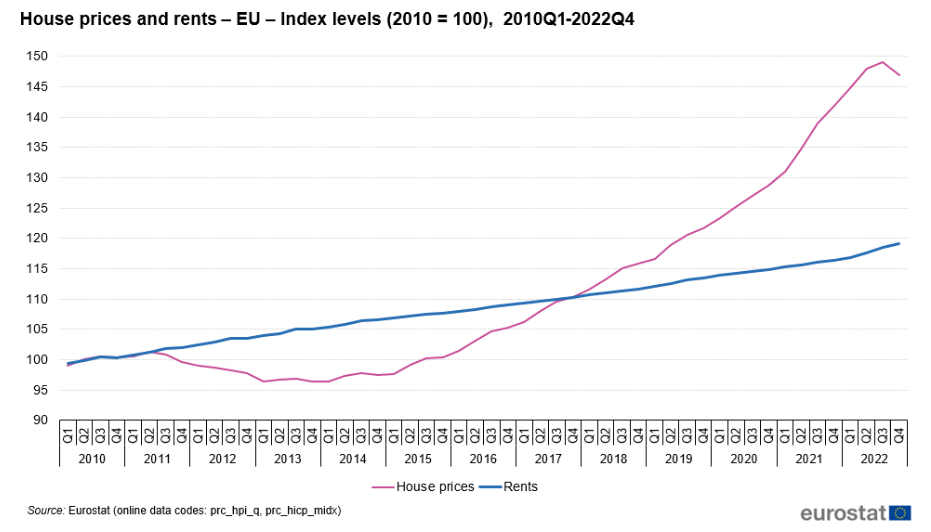

Nel frattempo, gli affitti hanno continuato la loro traiettoria al rialzo (+0,6% rispetto al terzo trimestre del 2022 e +2,5% rispetto allo stesso periodo dell’anno precedente).

Tra gli Stati membri per i quali sono disponibili dati, sette hanno registrato un aumento annuo dei prezzi delle abitazioni superiore al 10% nel quarto trimestre del 2022. Gli incrementi maggiori sono stati registrati in Croazia (17,3%), Estonia (16,9%), Ungheria (16,5%) e Lituania (16%), mentre i prezzi sono diminuiti in Danimarca (-6,5%), Svezia (-3,7%), Germania (-3,6%) e Finlandia (-2,3%).

Rispetto al trimestre precedente, i prezzi delle abitazioni sono diminuiti in 15 Stati membri. Gli aumenti maggiori sono stati registrati in Croazia (4,7%), Romania (2,5%) e Lituania (1,9%) e i cali maggiori sono stati osservati in Danimarca (-6,5%), Germania (-5%) e Cipro (-4%).

Nel caso della Spagna, il prezzo delle abitazioni nell’ultimo trimestre del 2022 ha registrato una diminuzione dello 0,8% rispetto al terzo trimestre, il calo maggiore degli ultimi due anni, mentre rispetto allo stesso trimestre dell’anno precedente è aumentato del 5,5%.

Le tendenze a lungo termine dei prezzi delle case e degli affitti

Dal 2010 fino al quarto trimestre del 2022, nell’UE, gli affitti sono aumentati del 19,2% e i prezzi delle case del 46,9%. Tuttavia, i prezzi delle case e gli affitti si sono evoluti in modo diverso. Mentre gli affitti sono aumentati costantemente durante questo periodo, i prezzi delle case hanno oscillato notevolmente.

Dopo un forte calo tra il secondo trimestre del 2011 e il primo trimestre del 2013, i prezzi delle case sono rimasti più o meno stabili tra il 2013 e il 2014. Dopo un rapido aumento all’inizio del 2015, i prezzi delle case sono aumentati più rapidamente degli affitti fino al secondo trimestre del 2022, per poi aumentare di pari passo nel terzo trimestre (entrambi al +0,7% rispetto al secondo trimestre del 2022).

Durante questo periodo, i prezzi delle case sono aumentati in 24 Stati membri dell’UE e sono diminuiti in tre. Sono più che raddoppiati in Estonia (+199%), Ungheria (+174%), Lituania (+142%), Lussemburgo (+136%), Lettonia (+133%), Austria (+126%) e Repubblica Ceca (+125%). Diminuzioni sono state osservate in Grecia (-14%), Italia (-9%) e Cipro (-4%).

Per gli affitti, i prezzi sono aumentati in 26 Stati membri dell’UE e sono diminuiti in uno, con gli aumenti più elevati in Estonia (+216%) e Lituania (+160%). L’unico calo è stato registrato in Grecia (-23%).

L’effetto della politica monetaria sui prezzi delle case

Secondo le proiezioni dell’Eurostat, sono in arrivo ulteriori cali dei prezzi delle case in Eurozona poiché la Banca centrale europea è ancora concentrata nella sua lotta all’inflazione. L’aumento dei tassi alza il costo dei prestiti e quindi anche il costo dei mutui per acquistare la casa. Proprio per questo si prevede un rapido deterioramento della domanda di mutui e degli investimenti residenziali, che potrebbe mettere a rischio il settore immobiliare. Anche le turbolenze nel sistema bancario potrebbero influire negativamente sulle condizioni di accesso al credito per consumatori e aziende.

Nel breve periodo non dovremmo aspettarci un vero e proprio crollo. D’altronde, l’inflazione in Eurozona è al 6,9%, più bassa rispetto al 8,5% di febbraio ma ben al di sopra del target del 2%. A febbraio la misura “core”, quella più osservata dalla banca centrale, ha raggiunto un massimo storico del 5,6%.

I mercati scontano un’inflazione superiore al 2% anche per il medio-lungo termine. Se così fosse, la BCE potrebbe essere costretta a mantenere un atteggiamento aggressivo alle prossime riunioni, portando il tasso di riferimento a un livello superiore al 3,5%.

ARTICOLI CORRELATI:

Bolla immobiliare: ecco quali sono le città in cui il mercato immobiliare è più a rischio