Il Quantitative Easing (QE) è una forma di politica monetaria non convenzionale in cui una banca centrale acquista titoli a più lungo termine al fine di aumentare l’offerta di moneta stimolando l’economia. Lo scopo del quantitative easing è quello di abbassare i tassi di interesse diminuendo l’offerta di obbligazioni sul mercato.

Quando i tassi di interesse a breve termine sono pari o prossimi allo zero, le normali operazioni di mercato aperto di una banca centrale non sono più efficaci. A quel punto, la banca centrale può procedere con il quantitative easing.

Come funziona il quantitative easing?

Per eseguire il quantitative easing, le banche centrali aumentano l’offerta di moneta acquistando titoli di Stato e altri titoli. Aumentando l’offerta di moneta si abbassano i tassi di interesse e consumatori e aziende possono accedere al credito più facilmente. Il QE può essere implementato in combinazione con la politica fiscale. Poiché la banca centrale utilizza le banche commerciali come intermediari piuttosto che mettere denaro contante direttamente nelle mani di individui e imprese, il quantitative easing non può essere considerato come un modo per stampare denaro.

Il QE è efficace?

Le banche centrali non possono costringere le banche commerciali a concedere nuovi prestiti. Quest’ultime infatti prendono decisioni in base al rischio/rendimento delle loro attività. Allo stesso modo, le banche centrali non possono nemmeno obbligare consumatori e imprese a chiedere prestiti. Se l’aumento dell’offerta di moneta creata dal quantitative easing non circola nell’economia ma rimane nel sistema bancario, il quantitative easing potrebbe non essere efficace. Esso però è molto utile per facilitare la spesa in disavanzo del governo.

Le conseguenze del quantitative easing

Un’altra conseguenza potenzialmente negativa del quantitative easing è che può svalutare la valuta nazionale. Una valuta più debole può aiutare da una parte i produttori nazionali perché i beni esportati sono più economici nel mercato globale. Dall’altra parte, un calo della valuta rende le importazioni più costose. Ciò può aumentare i costi di produzione e i prezzi al consumo.

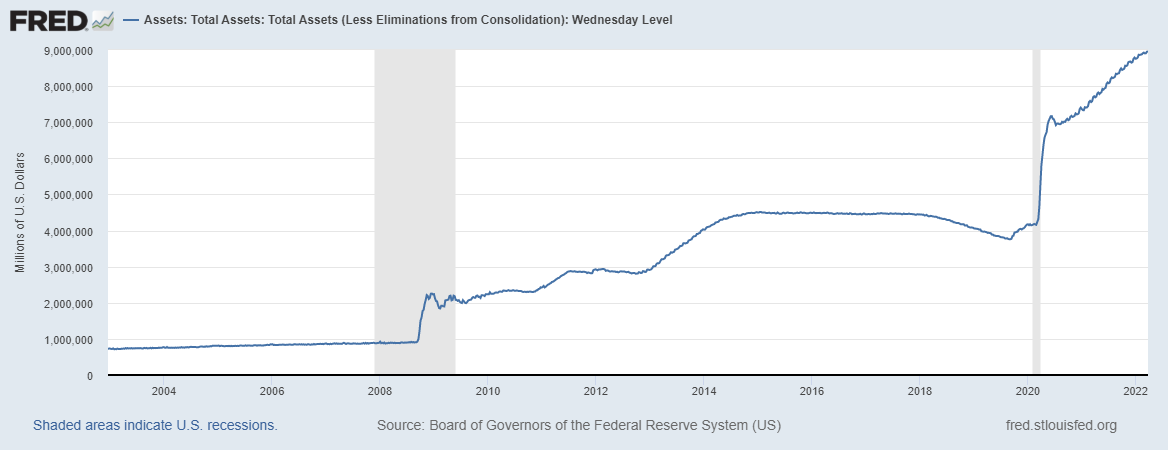

I programmi di quantitative easing hanno l’effetto di aumentare il bilancio della Fed. Esso infatti fa gonfiare la parte attiva del bilancio delle banche centrali che lo implementano.

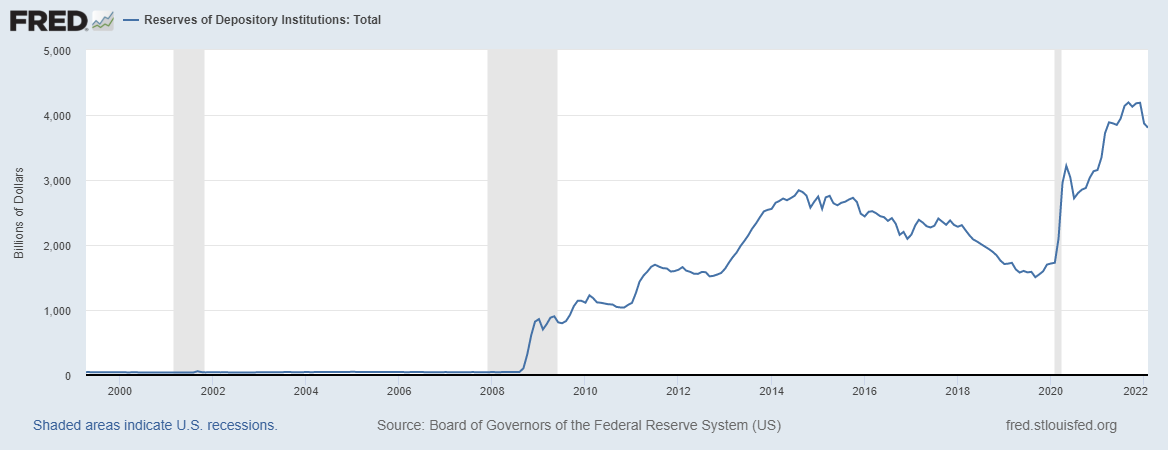

Anche le passività della banca centrale aumentano con il QE, principalmente perché aumentano le riserve delle banche commerciali. L’obiettivo del programma è che le banche commerciali abbiano un buffer di riserve contro le quali possono prestare e stimolare l’economia. Spesso però decidono di tenere quei soldi sottoforma di riserve in eccesso.

Esempi di quantitative easing

A partire dal 2001, la Bank of Japan ha avviato un aggressivo programma di QE per stimolare l’economia. La BoJ è arrivata ad acquistare non solo titoli di Stato giapponesi ma anche titoli di debito privati e ETF azionari. Tuttavia, il QE non è riuscito a raggiungere i suoi obiettivi. Tra il 1995 e il 2007, il prodotto interno lordo giapponese è sceso da circa 5,45 trilioni di dollari a 4,52 trilioni di dollari in termini nominali.

Anche la Banca nazionale svizzera ha adottato una strategia di quantitative easing dopo la crisi finanziaria del 2008. Alla fine del programma, la banca centrale possedeva una quantità di asset che superava il PIL dell’intero paese.

Oggi il QE è diventato lo strumento preferito delle banche centrali di paesi sviluppati ed emergenti per stimolare l’economia durante le crisi (come durante la bolla dei subprime e la recessione del covid) e le decelerazioni della crescita.

L’effetto del QE sui prezzi degli asset

Alcuni critici sostengono che il QE possa gonfiare il prezzo di asset che solo una piccola parte della popolazione (la fascia più ricca) detiene. Ciò contribuirebbe a esacerbare la disuguaglianza di reddito.

Secondo i sostenitori di questa teoria, le banche centrali, mantenendo tassi d’interesse bassi in maniera artificiale, incoraggiano l’attività speculativa arrivando a causare bolle finanziarie ed euforia sui mercati.