Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Negli ultimi due mesi, molti hanno parlato del rischio di una potenziale recessione negli Stati Uniti dopo l’inversione della curva dei rendimenti. Anche se questo non è da escludere, l’Europa potrebbe essere a rischio recessione più degli Stati Uniti. Il blocco è economicamente più debole e più vulnerabile agli shock esogeni.

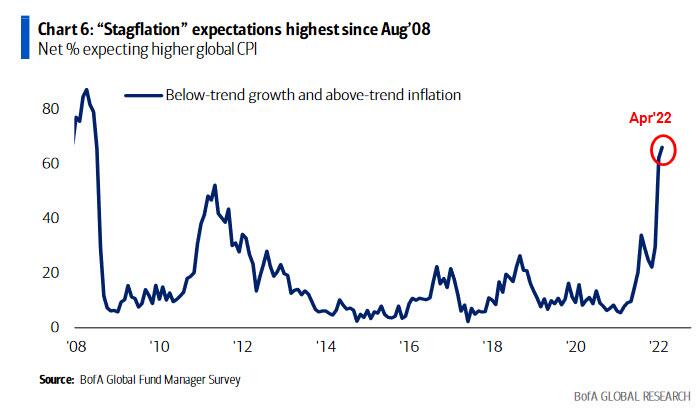

Non si tratta solo della guerra in Ucraina, anche se questa sta avendo un impatto importante. I rischi politici e di stagflazione in Europa si combinano in un mix pericoloso. Se la Russia dovesse interrompere le forniture di gas naturale all’Europa, la situazione potrebbe complicarsi ulteriormente.

Il restringimento delle condizioni finanziarie

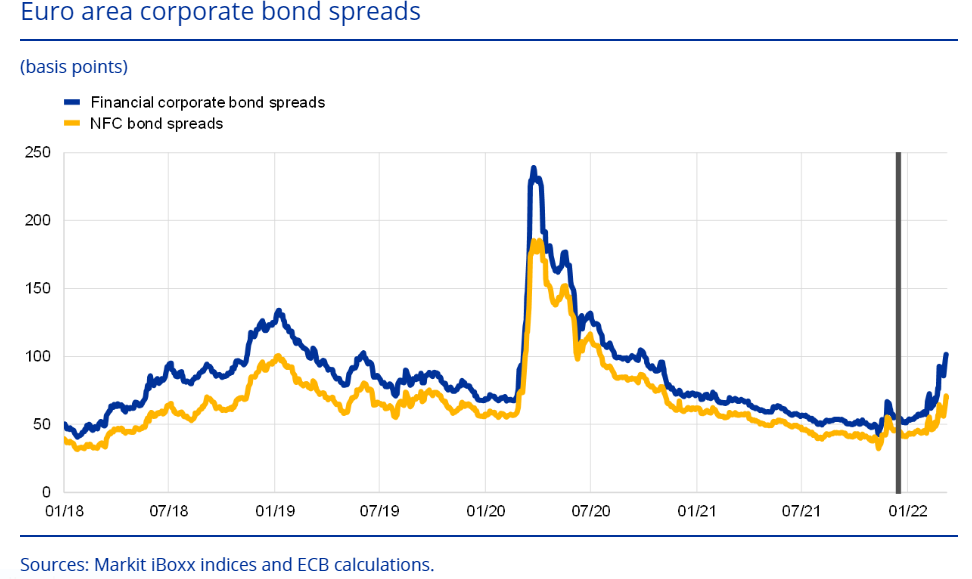

Nonostante i problemi in Europa, le obbligazioni societarie ad alto rendimento stanno reggendo parecchio bene. Le condizioni si stanno però restringendo, soprattutto nel mercato del credito investment grade. Proprio la scorsa settimana, il costo del prestito per rifinanziare il debito esistente per le società investment grade si trovava vicino al livello più alto dalla fine della grande crisi finanziaria.

Il credito è la linfa vitale delle economie moderne. Il deterioramento delle condizioni creditizie è sia un segnale che una causa di recessione. Una delle motivazioni per le quali la BCE è stata riluttante ad inasprire la politica è la preoccupazione per le condizioni del mercato del credito.

L’inflazione in Europa

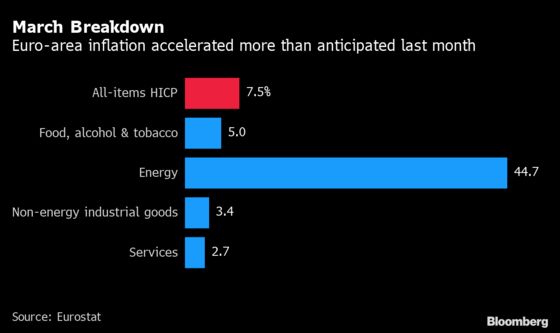

Come nella maggior parte delle economie avanzate, l’inflazione è lo spauracchio economico in questo momento. Le letture del CPI in Europa sono in linea con quelle degli Stati Uniti. Tuttavia, l’inflazione energetica è più alta in Europa. Nell’ultimo anno, i prezzi dell’energia negli Stati Uniti sono aumentati del 32%. In confronto, in Germania l’inflazione energetica è quasi al 40%.

I prezzi del gas naturale europeo sono aumentati di sei volte nell’ultimo anno e i costi dell’elettricità di cinque volte. Ciò lascia la regione ad affrontare costi più elevati rispetto agli Stati Uniti ma anche più vulnerabile alle importazioni di gas naturale russo.

La distruzione della domanda

L’inflazione così elevata potrebbe essere in grado di distruggere la domanda in Europa. L’aumento dei prezzi dei beni di prima necessità può far diminuire la domanda di beni e servizi discrezionali.

Per far fronte all’inflazione, le persone hanno bisogno di salari più alti. Gli aumenti salariali mettono pressioni sui margini delle aziende che tentano di aumentare ulteriormente i prezzi.

Presumibilmente, le banche centrali possono fermare tutto questo. Ma l’inasprimento della politica monetaria mediante la riduzione degli acquisti di asset e l’aumento dei tassi di interesse erode semplicemente il valore degli asset rendendo più costoso il loro finanziamento.

In sostanza, si combattono le dinamiche di distruzione della domanda creando un’altra forma di distruzione della domanda, nella speranza di uccidere l’inflazione senza innescare una recessione.

ARTICOLI CORRELATI:

La Slowflation: cosa farà la BCE?

Inversione della curva dei rendimenti: siamo vicini a una recessione?