Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Un’impennata dei costi di finanziamento dei governi ha messo sotto i riflettori l’elevato debito, aumentando i timori di una crisi finanziaria globale. Gli investitori chiedono maggiori compensi per detenere obbligazioni a lungo termine e i politici sollecitano cautela sulle finanze pubbliche.

Le traiettorie del debito globale sono preoccupanti date le esigenze di spesa a lungo termine. I costi del cambiamento climatico, la spesa sanitaria e pensionistica a fronte dell’invecchiamento della popolazione e le politiche instabili comportano notevoli pressioni sulla spesa futura. Le crescenti tensioni geopolitiche si aggiungono ai costi.

Un ambiente con tassi più alti e meno supporto da parte delle banche centrali aumenta il rischio che un passo falso politico scateni una disfatta del mercato, come dimostrato dalla crisi del “mini budget” del 2022 nel Regno Unito.

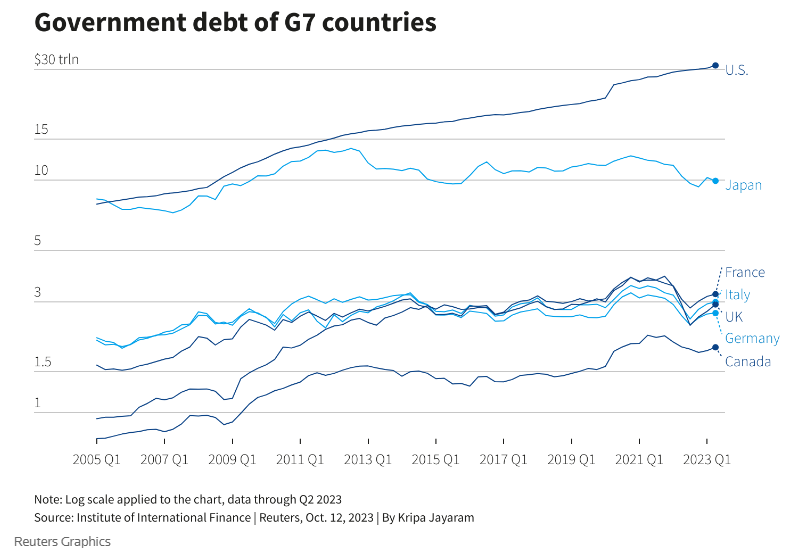

Livelli di debito preoccupanti

Il debito globale ha raggiunto la cifra record di 307.000 miliardi di dollari. Oltre l’80% dell’aumento di 10.000 miliardi di dollari nel primo semestre è venuto dalle economie sviluppate, secondo l’Institute of International Finance. Secondo l’istituto, i governi devono presentare piani fiscali credibili, aumentare le tasse e stimolare la crescita per mantenere le finanze gestibili.

Stati Uniti, Italia e Gran Bretagna, dove il debito è vicino o superiore al 100% della produzione, sono tra i paesi più preoccupanti.

Le dispute sul budget hanno danneggiato la credibilità degli Stati Uniti. Ad agosto di quest’anno Fitch Ratings ha declassato il debito sovrano statunitense da AAA a. AA+. I deficit di bilancio federali sono la norma dal 2001 per gli Stati Uniti. Ma lo scorso anno il deficit e le previsioni per i deficit futuri sono diventati inaspettatamente elevati.

In Europa, il debito italiano (che ammonta a 2.400 miliardi di euro) è al centro dell’attenzione. Il premio per il rischio del debito italiano è aumentato questo mese poiché il Fondo monetario internazionale ha tagliato la crescita e aumentato le previsioni sul deficit di bilancio. Esiste la possibilità che l’Italia perda il rating “investment grade”, con Moody’s che valuta il suo debito un gradino sopra la “spazzatura” con una prospettiva negativa. Un downgrade dell’Italia potrebbe avere ricadute significative sull’Europa meridionale.

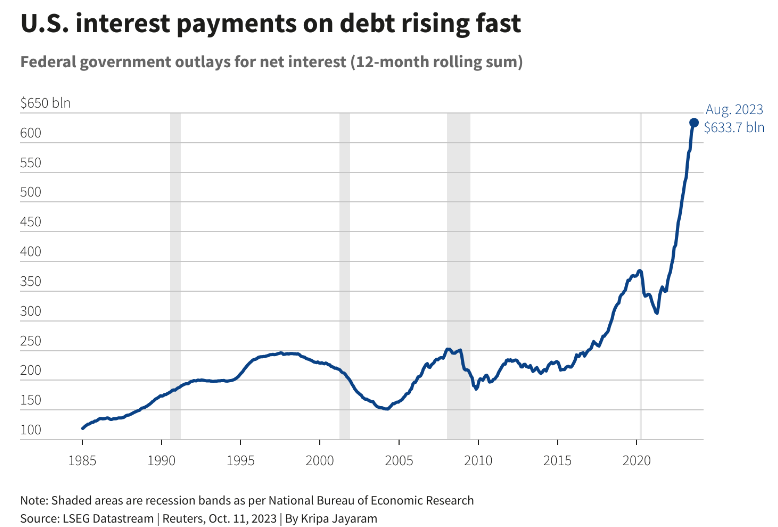

Gli interessi sul debito sono aumentati

I pagamenti degli interessi che i governi devono pagare sul proprio debito sono aumentati insieme ai tassi di interesse delle banche centrali.

Secondo le stime del Congressional Budget Office, la spesa netta per interessi degli Stati Uniti aumenterà dal 2,5% al 3,6% del PIL entro il 2033 e al 6,7% entro il 2053. L’Office for Budget Responsibility del Regno Unito prevede che i costi degli interessi saliranno al 7,8% delle entrate entro il 2027-28, dal 3,1% nel 2020-21. Anche la spesa per interessi della Germania è aumentata di 10 volte dal 2021, arrivando a quasi 40 miliardi di euro.

Gli Stati Uniti sono più a rischio

Secondo il il direttore della ricerca del Fondo monetario internazionale, la situazione fiscale degli Stati Uniti è la più preoccupante tra tutti i paesi del mondo. Ciò è in gran parte dovuto al ritmo rapido della spesa pubblica, con gli Stati Uniti che hanno già accumulato un deficit di 1,5 trilioni di dollari nei primi 11 mesi dell’anno fiscale.

Quest’anno, per la prima volta in assoluto, il debito federale totale ha superato i 33 trilioni di dollari. Ciò equivale a circa il 121% del PIL del 2022, ma si prevede che esploderà nei prossimi anni, con il rischio aggiuntivo che gli Stati Uniti possano andare in default sul proprio debito in appena 20 anni, hanno avvertito i ricercatori della Penn Wharton School.

Questo futuro comporta problemi in un contesto di tassi di interesse in aumento, con i tassi ora al livello più alto dal 2001, mentre la Fed mantiene un atteggiamento aggressivo nei confronti dell’inflazione. Ciò potrebbe portare i costi di finanziamento sul debito americano a un nuovo record entro il 2025, secondo gli strateghi di Goldman Sachs.

ARTICOLI CORRELATI:

Chi sono i bond vigilantes e perché potrebbero essere tornati?

I rendimenti delle obbligazioni italiane aumentano sottolineando le sfide del governo Meloni

La prima crisi finanziaria globale “moderna”

La crisi immobiliare porterà a una crisi finanziaria più ampia in Cina?