Anche se non molto conosciuta, la crisi del 1772-73 è stata senza dubbio la prima crisi finanziaria globale “moderna” in termini di percorsi di contagio finanziario e di ruolo che vi hanno giocato il credito del settore privato e i prodotti finanziari. Nonostante sia avvenuta più di 250 anni fa, questa crisi ha molto in comune con le crisi finanziarie più recenti. Gli eventi del 1772-73 hanno comportato un ruolo più ampio per l’infrastruttura istituzionale della finanza, incentrata sulle banche centrali e altre istituzioni statali, e hanno creato una serie di tecniche di stabilizzazione finanziaria che sono ancora in uso oggi.

La prima crisi finanziaria globale più simile alle crisi dei tempi moderni partì dai principali centri finanziari europei e arrivò fino a San Pietroburgo e alle colonie dell’India occidentale e del Nord America. Nel corso di un anno, sconvolse i mercati del credito, incidendo negativamente sui mutuatari di tutto il mondo.

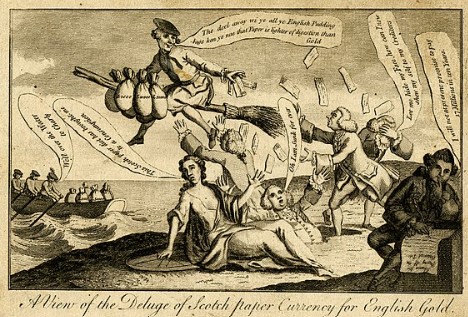

Il 9 giugno 1772 scoppiò il panico a Londra con la fuga del banchiere e speculatore scozzese Alexander Fordyce e il fallimento di Ayr Bank. Un’altra serie di fallimenti colpì Amsterdam durante l’inverno 1772-73. Tra questi il più notevole fu il fallimento dell’antica banca di Clifford, ritenuta dai contemporanei la seconda banca più importante d’Europa.

Le cambiali

Poiché il ruolo dei mercati del credito privato in rapida evoluzione è stato cruciale nel far precipitare e propagare la crisi, vale la pena analizzare gli strumenti di credito privato che all’epoca alimentavano il commercio.

La cambiale era lo strumento più utilizzato. Si trattava effettivamente di un “pagherò” che un commerciante o una banca poteva accettare o chiedere a una terza parte con un credito più forte di accettare (sottoscrivere) per suo conto. La scadenza delle cambiali arrivava fino a un anno, anche se tre-sei mesi erano le scadenze più comuni.

Sebbene originariamente creata per sostenere il commercio a breve termine, una cambiale poteva essere girata a terzi come pagamento di debiti prima della sua scadenza, fungendo di fatto da surrogato della carta moneta. Tutte le parti che sottoscrivevano una cambiale erano solidalmente responsabili del debito, diversificando così il rischio di credito in tempi normali. Durante i periodi di difficoltà, tuttavia, le caratteristiche di passività creditizia della legge fungevano da via di contagio finanziario poiché tutte le parti firmatarie correvano lo stesso rischio di essere chiamate a riscuotere l’intero debito.

La cambiale veniva utilizzata anche nella finanza a lungo termine rinnovando una cambiale in scadenza con una cambiale corrispondente. Ciò aiutava i commercianti a garantire il capitale circolante, ma consentiva agli speculatori di finanziare acquisti di attività a lungo termine e ad alto rischio, come materie prime o azioni. Il rischio di “rollover” insito in questo processo è simile a quello alla base della crisi finanziaria globale del 2007-2009.

I titoli garantiti da ipoteca

Le innovazioni nel settore dei mutui ipotecari della metà del XVIII secolo contribuirono alla prima crisi finanziaria globale “moderna”. I mutui stessi divennero più speculativi poiché includevano prestiti più rischiosi, come quelli garantiti dalle piantagioni dell’India occidentale gestite per conto di proprietari assenti. Poiché i prestiti venivano raggruppati e venduti come titoli garantiti da ipoteca (MBS), distribuivano i rischi sottostanti tra gli investitori.

Titoli MBS furono emessi su vasta scala nei Paesi Bassi negli anni Sessanta del Settecento. Venivano venduti a investitori al dettaglio benestanti, spesso in incrementi di 1.000 fiorini, una somma da sei a otto volte superiore al reddito annuo di un cittadino medio. Il settore delle piantagioni nei Caraibi fornì il carburante per il boom, con ipoteche sulle piantagioni olandesi e danesi nelle Indie occidentali utilizzate come garanzia per oltre 40 milioni di fiorini in nuovi prestiti (circa il 22% del PIL dell’Olanda) tra il 1766 e il 1772. Entro la fine del decennio, il volume dei nuovi prestiti arrivò a superare le opportunità di investimento produttivo.

I prestiti a margine

Proprio come oggi, la speculazione sui mercati finanziari si basava in misura significativa sui prestiti a margine. Notai e altri intermediari utilizzavano da tempo il pegno di titoli come base per prestiti a breve termine. Nel mercato di Amsterdam, questi prestiti avevano generalmente una durata di sei mesi, con un’opzione di rinnovo in caso di consenso di entrambe le parti. Un “haircut” sui titoli impegnati contribuiva a garantire che, in caso di default del mutuatario, il valore della garanzia sarebbe stato sufficiente per coprire le perdite.

Questi investimenti venivano spesso condotti oltre confine, con gli olandesi che fungevano da principali finanziatori della speculazione su azioni e titoli di debito britannici. Sempre più investitori sofisticati prestavano tramite accordi simili a quelli utilizzati oggi dai prime broker quando prestano agli hedge fund. Questi istituti di credito si assicuravano di poter coprire i loro prestiti in risposta ai movimenti del mercato e quindi furono in grado di evitare grandi perdite.

L’intervento delle autorità

Per sedare il panico e garantire che l’economia commerciale non crollasse, le autorità utilizzarono strumenti di prestito collateralizzato e poteri di “prestatore di ultima istanza“.

Ad Amsterdam, le autorità istituirono un sistema di prestito garantito aperto a chiunque avesse garanzie qualificate da impegnare. I prestiti garantiti sostituirono parte della capacità di prestito che era andata perduta. Sebbene questi prestiti fossero di dimensioni relativamente modeste, l’esistenza stessa del meccanismo fermò la spirale discendente delle liquidazioni forzate e contribuì a riportare i prestatori privati sul mercato.

La Bank of England fornì prestiti di ultima istanza a partire dal 1772 (anche se il termine “lender of last resort” fu coniato solo tre decenni dopo la crisi). La BOE fornì liquidità aumentando il volume dei suoi sconti. A causa delle leggi sull’usura, la banca fu obbligata a razionare il credito di questi prestiti invece di aumentare il tasso di sconto.

ARTICOLI CORRELATI:

Crisi Immobiliare Cinese: Il Rischio di un Collasso che Spaventa il Mondo

La crisi immobiliare porterà a una crisi finanziaria più ampia in Cina?

L’imminente crisi del settore immobiliare commerciale

Il Momento di Minsky: è possibile una crisi del debito globale?