Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

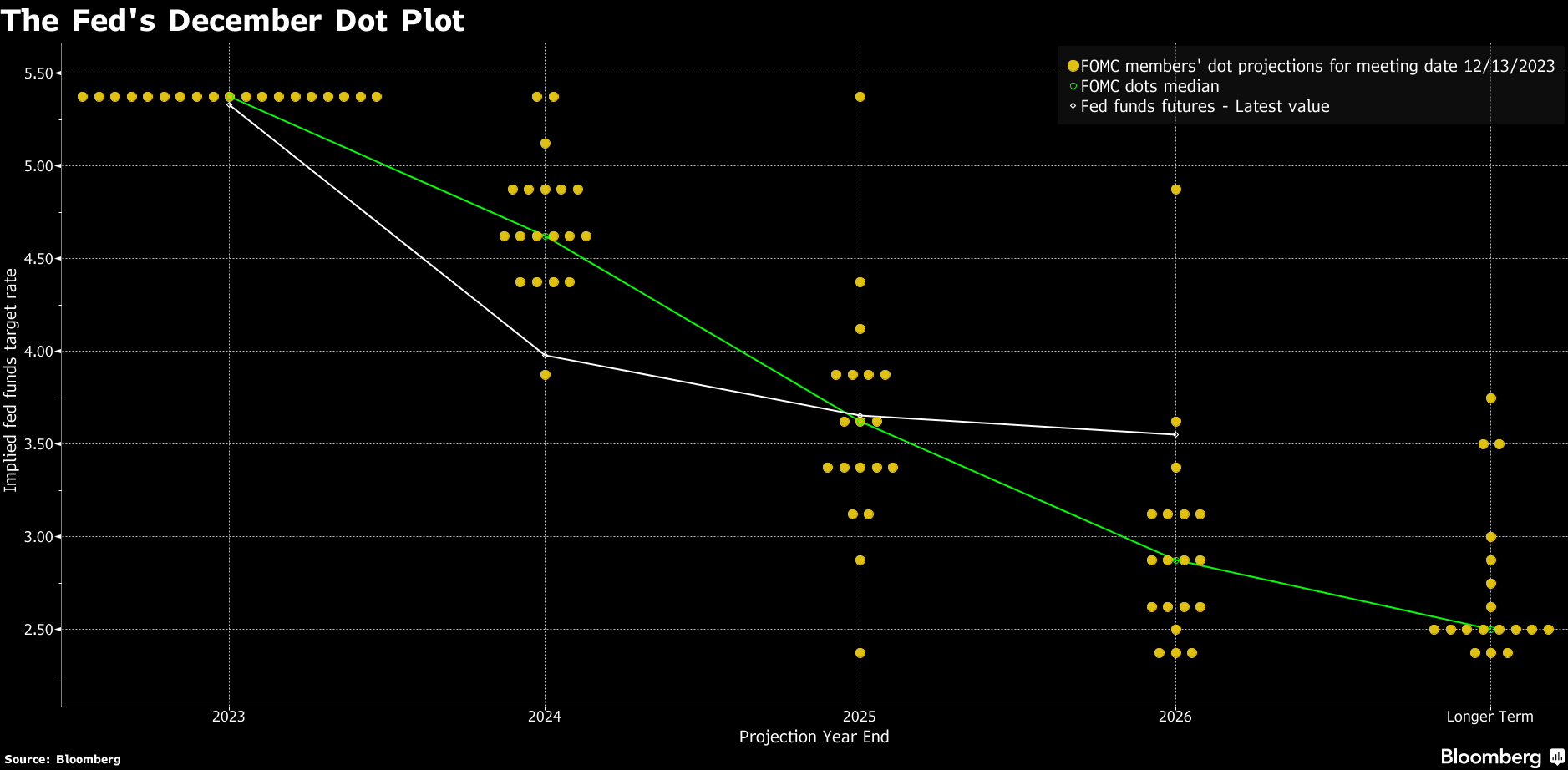

Secondo i verbali della riunione del 12-13 dicembre i funzionari della Fed hanno concordato che sarebbe stato opportuno mantenere una posizione restrittiva “per un certo periodo”, finché l’inflazione non si sarà chiaramente spostata verso il basso in modo sostenibile. I partecipanti ritengono che il tasso ufficiale sia probabilmente pari o vicino al suo picco per questo ciclo di inasprimento e che inizieranno a tagliare nel 2024.

I verbali della Fed indicano un crescente ottimismo tra i partecipanti sull’andamento dell’inflazione e “chiari progressi”. Il FOMC ha espresso la volontà di tagliare il tasso di riferimento quest’anno se questa tendenza dovesse continuare. Tuttavia, non ha dato indicazioni sull’inizio dell’allentamento monetario.

“Nelle proiezioni presentate, quasi tutti i partecipanti hanno indicato che, riflettendo i miglioramenti nelle loro prospettive di inflazione, le loro proiezioni di base implicavano che un intervallo obiettivo più basso per il tasso fed funds sarebbe stato appropriato entro la fine del 2024”, si legge nei verbali della Fed di dicembre.

Nel corso della riunione, i banchieri centrali hanno votato all’unanimità per mantenere i tassi stabili in un range compreso tra il 5,25% e il 5,5% per la terza volta consecutiva.

Le aspettative della Fed per i tassi di interesse

Mentre la dichiarazione del FOMC ha lasciato la porta aperta per un altro rialzo, la stima mediana dei funzionari ha segnalato la fine del ciclo di inasprimento più aggressivo dell’ultima generazione.

Le proiezioni trimestrali implicano tre tagli dei tassi di interesse nel 2024, ovvero circa 75 punti base di tagli. Tuttavia, le aspettative individuali dei funzionari per i tassi di interesse alla fine del 2024 variavano ampiamente. Il dot plot della Fed ha mostrato che otto funzionari vedono due tagli di un quarto di punto o meno, mentre 11 funzionari se ne aspettano tre o più.

I mercati dei futures prevedono che la Fed taglierà i tassi sei volte quest’anno, iniziando con un taglio di un quarto di punto a marzo. Diversi funzionari della Fed, tuttavia, hanno respinto le aspettative di un’imminente mossa politica nelle ultime settimane. Il FOMC si incontrerà di nuovo il 30-31 gennaio.

Chiari progressi sull’inflazione

Secondo la misura preferita dalla Fed, l’inflazione si è notevolmente raffreddata. Ma Powell ha affermato in conferenza stampa che è prematuro dichiarare vittoria.

I partecipanti hanno sottolineato i progressi compiuti sull’inflazione, nonché i crescenti segnali di un migliore equilibrio tra domanda e offerta. Il core PCE è aumentato solo dell’1,9% a novembre su base semestrale annualizzata. E’ la prima volta in più di tre anni che questa misura è scesa al di sotto del target della Fed. I funzionari sono apparsi ancora più ottimisti sul percorso dell’inflazione, abbassando le loro previsioni e giudicando che l’inflazione sarebbe stata “meno persistente”.

I funzionari della Fed hanno discusso il ruolo dell’offerta nel ridurre ulteriormente l’inflazione. Diversi funzionari hanno affermato che l’aiuto derivante dal risanamento delle catene di approvvigionamento e dall’aumento dell’offerta di manodopera è stato “in gran parte completato”, mentre altri hanno visto il potenziale per ulteriori miglioramenti.

ARTICOLI CORRELATI:

Svolta accomodante della Fed: la lotta all’inflazione è stata vinta?

Come procede il quantitative tightening della Fed?

La Fed è pronta a passare ai tagli dei tassi nel 2024

Fed: i rendimenti più alti riducono la necessita di ulteriori aumenti dei tassi