I motori dell’azione della settimana appena conclusa sono stati i titoli di giornale sul tetto del debito e la fase di euforia della bolla dell’IA.

L’accordo tra repubblicani e democratici è arrivato nel weekend. I titoli di Stato con scadenza a giugno – quando la Yellen ha previsto che il Tesoro terminerà la liquidità – sono scesi sotto il 6%.

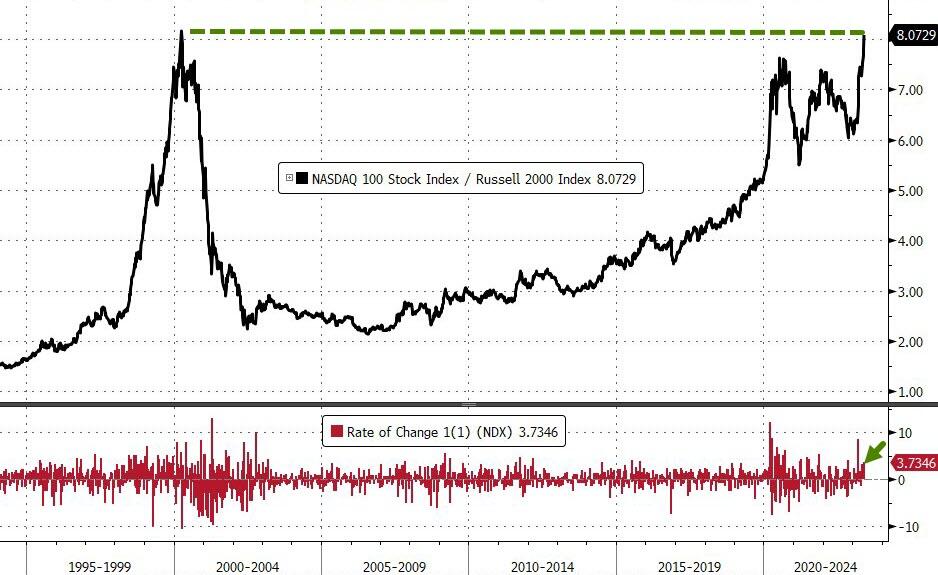

Sovralimentato da un rally di $ 190 miliardi in Nvidia Corp., il Nasdaq 100 è salito per la quinta settimana consecutiva, con un guadagno del 3,6%. L’ultima volta che l’indice tecnologico è stato scambiato a più di 8 volte le small cap non è andata a finire bene.

Grazie alla previsione di vendita di Nvidia, i sette maggiori titoli tecnologici – tra cui anche Microsoft, Alphabet, Apple, Amazon, Meta Platforms e Tesla – hanno aggiunto un valore complessivo di $ 454 miliardi in cinque giorni, spingendo l’S&P 500 in rialzo per la seconda settimana consecutiva.

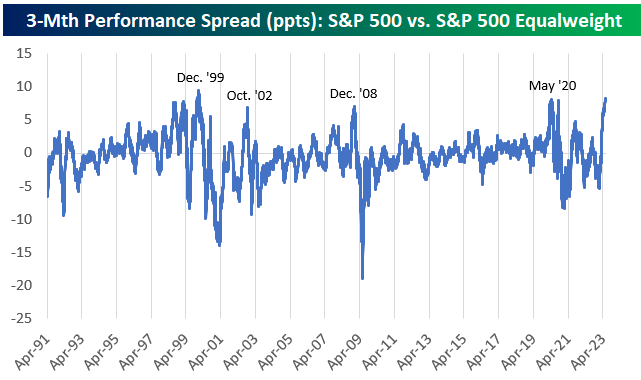

Mai così poche azioni hanno sostenuto così tanto gli indici azionari. L’S&P 500 con uguale ponderazione è ora underwater per l’anno, mentre l’S&P standard è in rialzo di circa il 10%. Lo spread di performance a 3 mesi tra i due indici è il più ampio da dicembre 1999.

I Treasury sono stati scaricati per tutta la settimana, ma venerdì sono tornati alcuni acquisti nel segmento a lungo termine, lasciando il segmento a breve (2 anni) in rialzo di 30 punti base durante la settimana, mentre i rendimenti a 30 anni sono aumentati solo di 3 punti base. Ciò ha portato la curva dei rendimenti al livello più invertito dal picco della crisi SVB.

Il dollaro è salito per la terza settimana consecutiva.

Bitcoin ha chiuso la settimana invariato, oscillando tra i $ 26-27.000.

Il petrolio ha registrato guadagni modesti mentre il natural gas è sceso insieme al rame.

Nvidia e l’euforia per l’IA

Le previsioni di Nvidia per l’aumento delle entrate hanno sorpreso anche gli analisti più rialzisti di Wall Street, spingendo il produttore di chip all’apice di una capitalizzazione di mercato di $ 1 trilione e innescando un balzo globale delle azioni legate all’intelligenza artificiale.

Gli investitori quest’anno hanno raddoppiato le scommesse sul fatto che il successo virale di ChatGPT e di altri bot introdurrà una nuova era di spesa per la tecnologia alla base dell’IA. I chip di Nvidia eccellono nell’elaborazione parallela, rendendoli adatti per l’addestramento del software IA.

L’esuberanza del mercato relativa all’avvento dell’IA di nuova generazione, che i dirigenti di tutto il mondo hanno paragonato all’emergere di Internet e dell’iPhone, è ormai evidente. Il debutto di ChatGPT a novembre ha dato il via a una corsa globale allo sviluppo di servizi simili.

Mentre non sappiamo ancora chi saranno i vincitori, molti investitori scommettono che una pazzia nella ricerca guiderà le aziende che forniscono componenti essenziali per lo sviluppo e l’hosting dell’IA.

L’accordo sul tetto del debito è arrivato

L’accordo raggiunto sabato sera dal presidente Joe Biden e dal presidente Kevin McCarthy ha molto che i due partiti non apprezzeranno, dall’aumento dei requisiti di lavoro per i buoni alimentari contrastati dai democratici ai livelli di spesa più elevati di quanto richiesto dai conservatori.

Con poco più di una settimana prima che gli Stati Uniti rischino di rimanere senza denaro, i due leader ora devono convincere un numero sufficiente di membri dei rispettivi partiti che l’accordo elaborato da un piccolo gruppo di negoziatori è un affare migliore delle conseguenze economiche globali di un default.

Biden e McCarthy in apparizioni separate domenica hanno proiettato la fiducia che avrebbero raccolto i voti per ottenere l’approvazione del Congresso. McCarthy ha affermato che il 95% dei repubblicani alla Camera è “molto entusiasta” dell’accordo.

L’accordo di bilancio biennale taglia la spesa molto meno dei $ 4,8 trilioni che la Camera ha messo sul tavolo all’inizio dei colloqui. Dà anche bruciore di stomaco ai progressisti, che hanno già agitato il fatto che Biden non sia stato abbastanza esplicito nell’accordo.

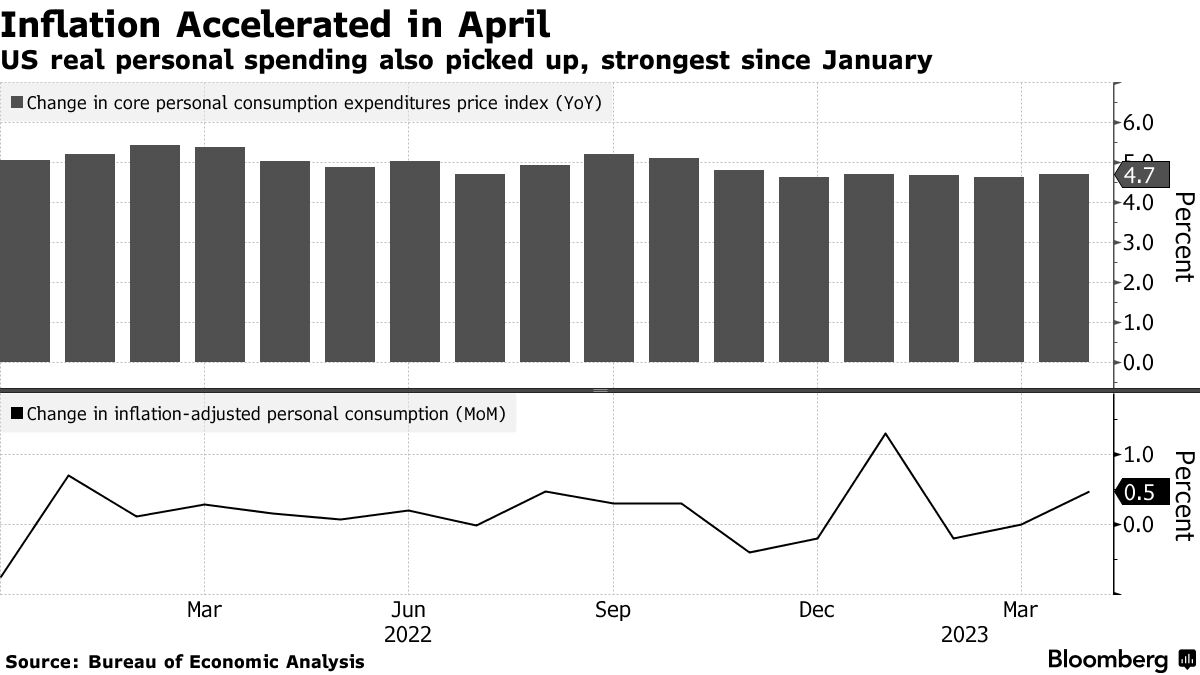

Gli indicatori di inflazione preferiti dalla Fed superano le stime

L’indice dei prezzi della spesa per consumi personali e una misura fondamentale che esclude cibo ed energia, gli indicatori di inflazione preferiti dalla Fed, hanno entrambi superato le proiezioni. La spesa per i consumi, corretta per i prezzi, è aumentata dello 0,5%, l’aumento più forte dall’inizio dell’anno.

Mentre il ritmo dell’inflazione si è moderato dal picco di un anno fa, la resilienza della domanda delle famiglie e la stabilità degli investimenti delle imprese rischiano di mantenere elevate le pressioni sui prezzi.

L’eventuale persistenza dell’inflazione nel settore dei servizi, in parte a causa della forte crescita dei salari in tali settori, rischia di mantenere la crescita dei prezzi al di sopra dell’obiettivo del 2% della Fed per il prossimo futuro.

Una cosiddetta misura dell’inflazione supercore attentamente monitorata dalla Fed – il costo dei servizi esclusi alloggi ed energia – è aumentato dello 0,4% ad aprile, il più grande aumento mese su mese dall’inizio dell’anno.

A seguito del rapporto, i trader hanno aumentato le scommesse su un aumento dei tassi della Fed a giugno e ora ritengono che tale mossa sia più probabile di una pausa.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 20

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 19

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 18

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 17