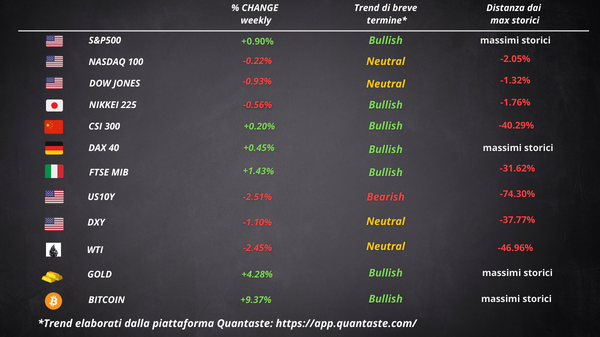

Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

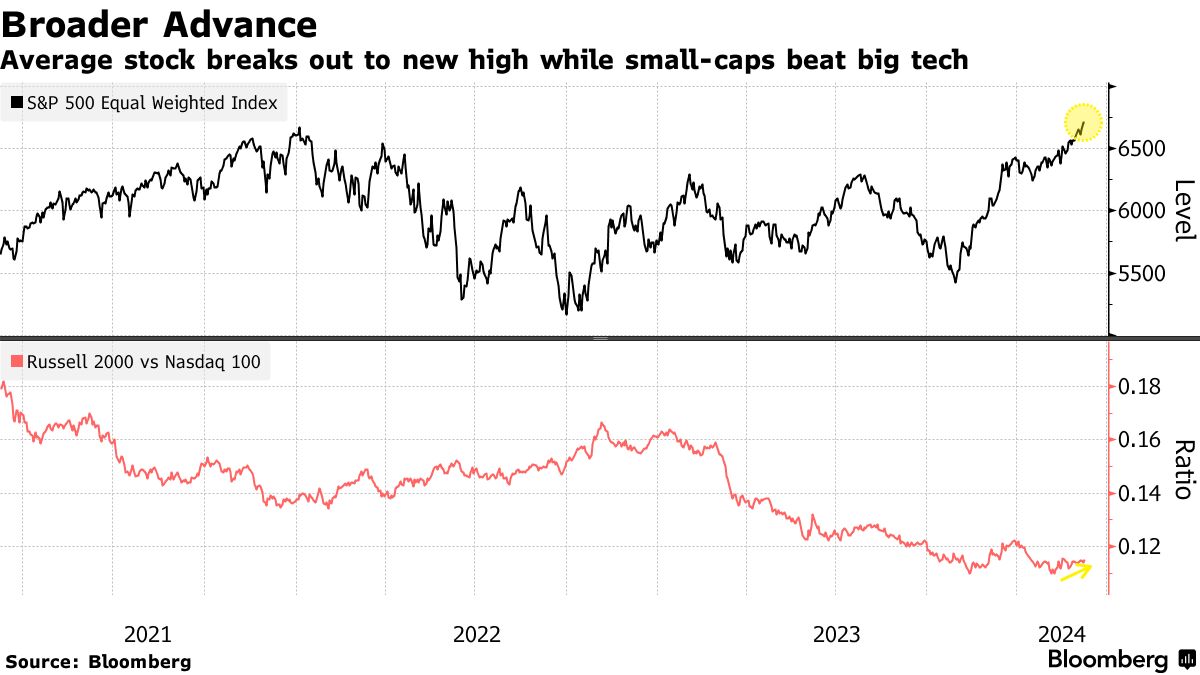

La tenace resilienza delle obbligazioni, delle materie prime e dell’universo azionario è stata la caratteristica distintiva del panorama del trading della settimana appena conclusa. Mentre Powell ha fatto poco per chiarire le tempistiche dei tagli dei tassi, un proxy per la performance incrociata degli asset – l’exchange traded fund RPAR Risk Parity – ha ottenuto il suo miglior guadagno dell’anno. Un ETF che monitora il credito societario si è dimostrato altrettanto positivo.

La versione equal weighted dell’S&P 500 ha raggiunto un nuovo massimo storico per la prima volta da gennaio 2022. Questo indice elimina i bias dimensionali e quindi diluisce l’influenza delle megacap tecnologiche.

Nei due giorni trascorsi a Capitol Hill, Powell non ha dato prova di essere infastidito dall’impennata dei prezzi degli asset, qualcosa che va contro il suo obiettivo di mantenere le condizioni finanziarie sufficientemente restrittive.

Mentre le azioni hanno chiuso venerdì con una nota amara, con l’S&P 500 che ha chiuso la settimana in leggero calo, il ritiro è arrivato dopo che l’indice è salito in 16 delle ultime 18 settimane, una serie di resilienza azionaria che non si vedeva da cinquant’anni.

In generale, la propensione al rischio è elevata. I mercati del credito si stanno comportando come se fosse tornata l’era del denaro facile, con i rendimenti delle obbligazioni spazzatura e le loro controparti investment grade in calo.

Bitcoin ha superato per la prima volta i 70.000 dollari. Le obbligazioni sono aumentate, con il rendimento del decennale che ha chiuso vicino al 4%. Il dollaro ha registrato la serie di perdite più lunga da ottobre. L’oro ha registrato un nuovo massimo storico mentre il petrolio ha chiuso la settimana in ribasso.

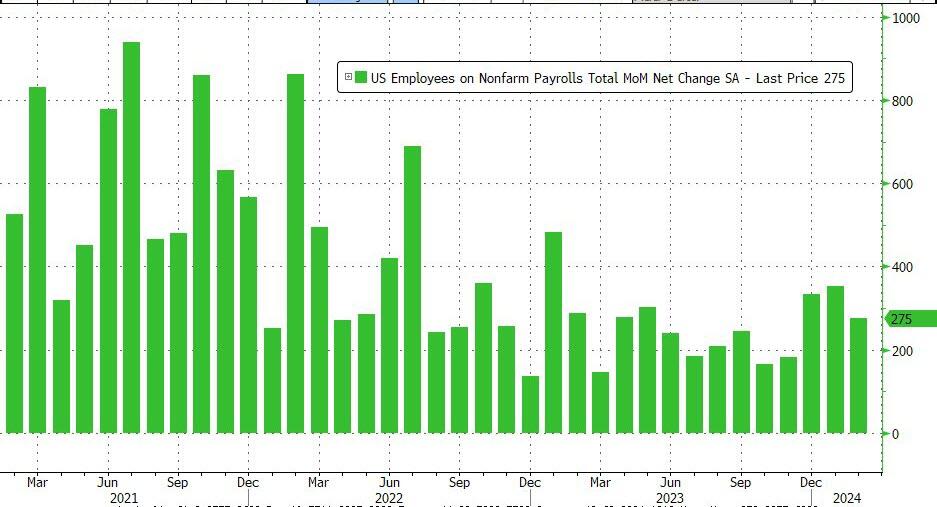

Il tasso di disoccupazione USA tocca il massimo degli ultimi 2 anni

Il tasso di disoccupazione negli Stati Uniti è salito al livello più alto degli ultimi due anni a febbraio (3,9%), anche se le assunzioni sono rimaste in buona salute. Il mese scorso le buste paga non agricole sono aumentate di 275.000 unità dopo una revisione al ribasso di 167.000 unità dei dati relativi ai mesi precedenti. La retribuzione oraria media è aumentata dello 0,1% rispetto a gennaio e del 4,3% rispetto a un anno fa.

Il rapporto illustra un mercato del lavoro in graduale rallentamento, con incrementi occupazionali e salariali più moderati che suggeriscono che l’economia continuerà ad espandersi senza troppi rischi di una riaccelerazione dell’inflazione. Una tale combinazione dà spazio ai politici della Fed per abbassare i tassi di interesse quest’anno.

I dati sulle buste paga e sui salari derivano da un sondaggio condotto tra imprese e altri datori di lavoro, mentre i dati sulla disoccupazione provengono da un sondaggio separato e più ristretto condotto tra le famiglie. Quest’ultima indagine riflette un aumento del numero di lavoratori disoccupati.

Scavando sotto la superficie, i dati hanno mostrato che parte dell’aumento del tasso di disoccupazione era dovuto al fatto che le persone entravano nel mondo del lavoro senza trovare immediatamente un’occupazione.

La Fed non è lontana dalla fiducia necessaria per tagliare i tassi

Testimoniando davanti al Comitato bancario del Senato, il presidente della Fed Jerome Powell ha suggerito che la banca centrale si sta avvicinando alla fiducia necessaria per iniziare a tagliare i tassi di interesse.

“Stiamo aspettando di avere più fiducia che l’inflazione si muova in modo sostenibile al 2%”, ha detto Powell giovedì. “Quando avremo quella fiducia – e non siamo lontani da essa – sarà opportuno iniziare a ridurre il livello di restrizione”.

I politici hanno quindi bisogno di ulteriori prove che l’inflazione si stia dirigendo verso il loro obiettivo prima di agire. Tuttavia, le osservazioni di Powell hanno rafforzato l’idea che una prima mossa potrebbe avvenire nei prossimi mesi.

Dopo aver aumentato il tasso di riferimento di oltre cinque punti percentuali a partire da marzo 2022, la Fed ha mantenuto i tassi di interesse al massimo degli ultimi due decenni da luglio. In un contesto di forte crescita dell’occupazione e dell’aumento dei prezzi di gennaio, i funzionari non hanno alcuna fretta di abbassare i costi di finanziamento dall’attuale intervallo compreso tra il 5,25% e il 5,5%.

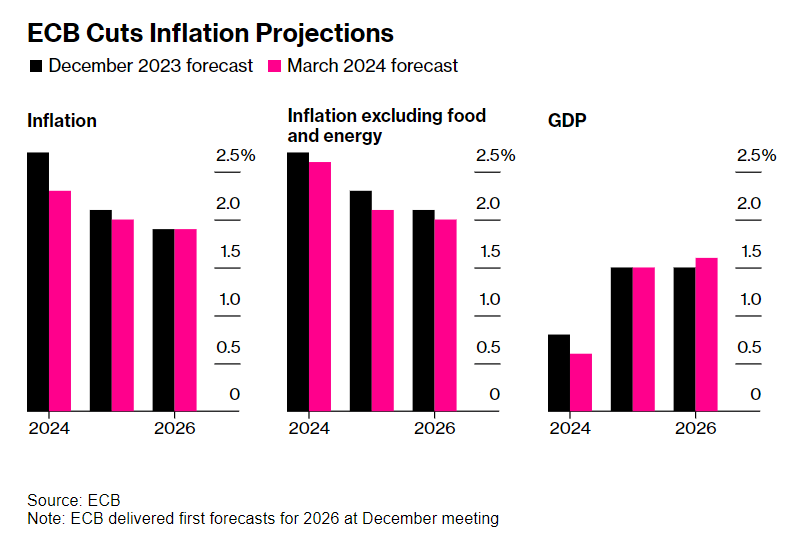

Lagarde segnala un taglio della BCE a giugno

A differenza di Powell, la presidente della Banca centrale europea Christine Lagarde ha dato indizi più precisi sulle prossime mosse di politica monetaria. I politici potrebbero essere nella posizione di abbassare i tassi di interesse a giugno poiché nuove proiezioni mostrano che l’inflazione raggiungerà l’obiettivo del 2% nel 2025.

Intervenendo dopo che i politici hanno lasciato il tasso sui depositi al 4% per la quarta riunione consecutiva, Lagarde ha riconosciuto il netto rallentamento dell’inflazione. Tuttavia, lei e i suoi colleghi non sono sufficientemente fiduciosi al momento per avviare l’allentamento monetario.

“Abbiamo chiaramente bisogno di più prove, di più dettagli”, ha detto ai giornalisti giovedì, evidenziando i prossimi dati sui salari. “Sappiamo che questi dati arriveranno nei prossimi mesi. Ne sapremo qualcosa di più ad aprile, ma ne sapremo molto di più a giugno”.

Le ultime prospettive trimestrali della BCE sono incoraggianti. I funzionari prevedono che l’inflazione si attesterà al 2,3% quest’anno, in calo rispetto al 2,7% di dicembre, al 2% nel 2025 e all’1,9% nel 2026. Nel frattempo si prevede che l’economia si espanderà dello 0,6% nel 2024 rispetto allo 0,8% precedente.

Le proiezioni aggiornate sull’inflazione hanno sostenuto le aspettative degli investitori secondo cui un primo taglio dei tassi arriverà a giugno. I mercati stanno ora scontando un intero punto percentuale di allentamento nel 2024, mentre gli economisti stimano che ci saranno tre tagli.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 09

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 08

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 07

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 06