Se c’era una cosa che gli investitori volevano dalla riunione di marzo era che la Fed mantenesse la sua previsione di tre tagli dei tassi di interesse quest’anno. E alla fine sono stati accontentati. Come ampiamente previsto, i funzionari hanno lasciato i tassi in un range compreso tra il 5,25% e il 5,5% per la quinta riunione consecutiva. I tagli ci saranno ma la loro tempistica resta ancora un’incognita.

I tassi di interesse non sono stati l’unico argomento. Ci sono novità sul fronte del quantitative tightening, il processo di riduzione dell’immenso bilancio della Fed. Andiamo ad analizzare nel dettaglio i punti chiave della riunione della Fed di marzo e della conferenza stampa che ha seguito.

I tagli dei tassi previsti dalla Fed

Nonostante il recente aumento dell’inflazione, la Fed è ancora sulla buona strada per tagliare i tassi di interesse quest’anno per la prima volta da marzo 2020. Tuttavia, il presidente Jerome Powell ha affermato che i dati supportano l’approccio cauto della Fed. I funzionari sono ancora alla ricerca di ulteriori prove che l’inflazione si stia dirigendo verso il loro obiettivo del 2%.

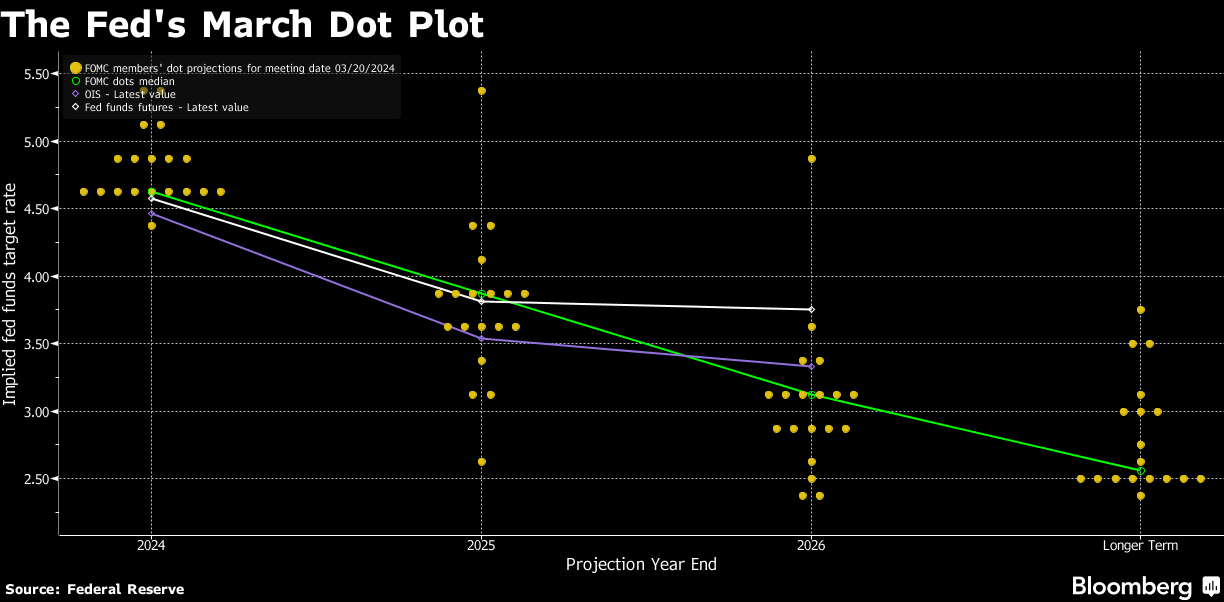

Secondo le previsioni mediane dei politici nel cosiddetto “dot plot“, i tassi raggiungeranno il 4,6% entro la fine del 2024. I singoli membri votanti sono divisi: 10 funzionari vedono tre o più tagli di un quarto di punto quest’anno, mentre nove ne prevedono due o meno. Il dot plot non rappresenta un piano politico e le previsioni individuali dei funzionari sono soggette a modifiche in base ai dati in arrivo sull’inflazione e sul mercato del lavoro.

Pur avendo lasciato intatte le loro previsioni per quest’anno, i funzionari hanno ritoccato quelle del 2025. Adesso si prevedono solo tre tagli dei tassi l’anno prossimo, in calo rispetto ai quattro previsti a dicembre. I politici hanno anche alzato leggermente le loro previsioni su dove vedono i tassi nel lungo termine, aumentando la loro stima mediana al 2,6% dal 2,5%.

Non è ancora chiaro quando la Fed inizierà ad allentare. Powell ha esitato quando in conferenza stampa gli è stato chiesto se i funzionari avrebbero abbassato i tassi nelle prossime riunioni di maggio o giugno. La sua risposta è stata vaga: il primo taglio dei tassi avverrà “ad un certo punto” quest’anno.

Quel che è chiaro è che i funzionari non hanno fretta di abbassare i costi di finanziamento finché non saranno certi che l’inflazione si stia muovendo in modo sostenibile verso il loro obiettivo.

Quantitative Tightening

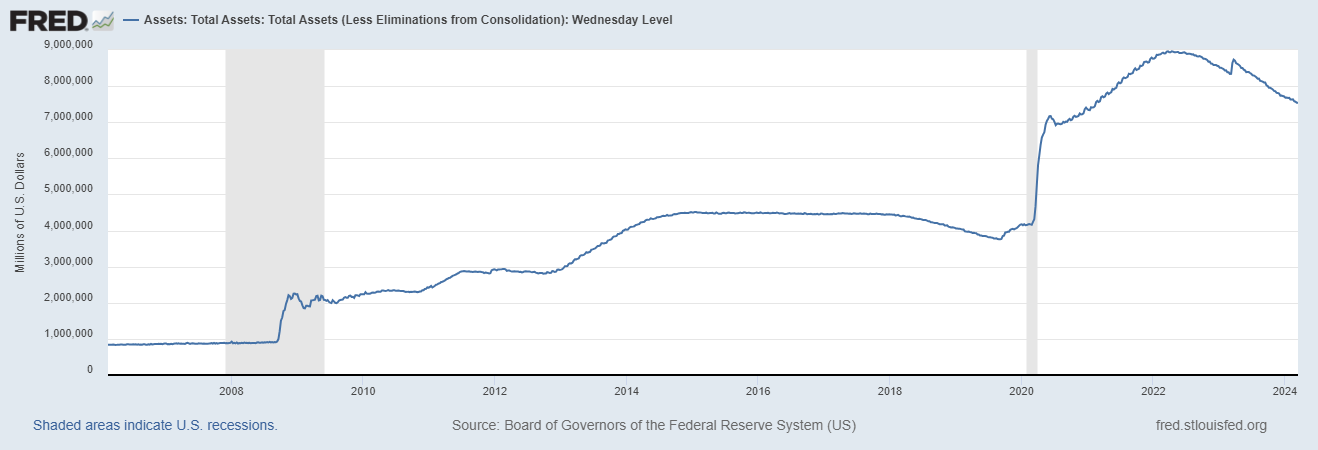

I politici hanno anche discusso del loro bilancio da 7,5 bilioni di dollari. Powell ha affermato che sarà presto opportuno rallentare il ritmo della liquidazione delle partecipazioni della Fed. Il presidente si è sentito in dovere di precisare che questo non significa che il bilancio si ridurrà. Rallentare il ritmo del quantitative tightening contribuirà a garantire una transizione graduale e la stabilità dei mercati monetari. Per ora, la Fed continuerà a ridurre il proprio bilancio fino a 95 miliardi di dollari al mese.

Una strada accidentata

Powell ha affermato che i dati sull’inflazione più alti del previsto all’inizio dell’anno non hanno cambiato la visione secondo cui gli aumenti dei prezzi stanno rallentando seguendo una “strada a volte accidentata”. “Adesso abbiamo degli intoppi”, ha detto Powell. “Ecco perché stiamo affrontando la questione con attenzione”, ha aggiunto.

I politici hanno aggiornato le loro proiezioni sull’inflazione e sulla crescita economica per il 2024, aumentando le previsioni per l’inflazione core dal 2,4% al 2,6% e le previsioni di crescita al 2,1% dall’1,4%. Hanno inoltre abbassato leggermente la proiezione del tasso di disoccupazione, al 4% dal 4,1%, per il 2024.

ARTICOLI CORRELATI:

L’indice di inflazione preferito dalla Fed non dà alcun motivo per tagliare presto i tassi

Fed: un taglio ci sarà ma non è imminente

Svolta accomodante della Fed: la lotta all’inflazione è stata vinta?