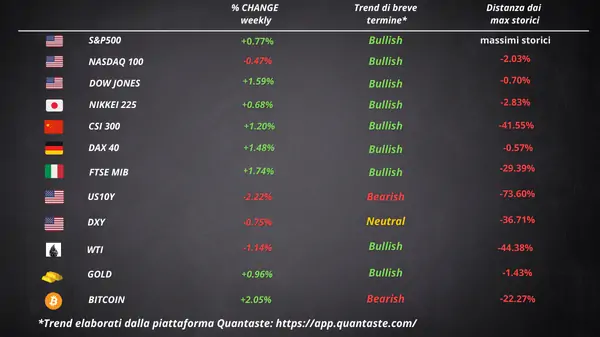

Il mercato azionario ha vissuto un’altra settimana di guadagni e i Treasury hanno cancellato le perdite dell’anno dopo che gli ultimi dati economici hanno rafforzato le scommesse che la Federal Reserve taglierà i tassi a settembre.

Circa l’80% delle azioni dell’S&P 500 ha guadagnato venerdì, riportando l’indice sopra i 5.600 punti dopo una precedente caduta. Le banche sono state colpite all’inizio della stagione degli utili, con i risultati di Wells Fargo, JPMorgan e Citigroup che non sono riusciti a dare slancio al settore. Bitcoin ha registrato guadagni. L’oro ha quasi raggiunto i massimi storici. Il petrolio, invece, è sceso a causa della debolezza di venerdì.

Un punto saliente della settimana appena conclusa è stato il grande rimbalzo delle small cap, che quest’anno sono state in gran parte in ritardo rispetto al mercato più ampio e soprattutto rispetto alle grandi aziende tecnologiche. L’indice Russell 2000 ha registrato la migliore settimana del 2024.

Dopo l’uscita del CPI USA, il mercato azionario ha messo in scena una rotazione orientata al rischio. Le small cap, le azioni value e quelle più shortate sono salite di pari passo, con quasi 400 membri dell’S&P 500 che hanno registrato guadagni. Tuttavia, l’indice stesso è sceso poiché i giganti tecnologici – che hanno guidato la maggior parte dell’avanzata del mercato nel 2024 – sono caduti.

L’ampliamento della lista dei vincitori è stato a lungo cercato dagli scettici del mercato che lamentavano di un rally guidato da una piccola coorte di aziende. Ma è una benedizione meno ovvia nel breve termine per gli investitori in veicoli indicizzati. I principali indici e ETF sono altamente esposti alle megacap. C’è il rischio significativo che una correzione delle megacap possa farli scendere.

L’Inflazione Finalmente si Raffredda

A giugno, l’inflazione ha rallentato al ritmo più lento dal 2021. Questo è dovuto principalmente alla diminuzione dei costi abitativi, un segnale forte che la Fed potrebbe finalmente ridurre i tassi di interesse. Il cosiddetto indice dei prezzi al consumo core (che esclude cibo ed energia) è aumentato solo dello 0,1% da maggio, la crescita più piccola in tre anni. E l’indice generale è sceso per la prima volta dall’inizio della pandemia, grazie alla diminuzione dei prezzi della benzina.

Powell ha recentemente descritto i dati di maggio come “davvero buoni”, e il rapporto di giugno sembra confermare questa tendenza. Ora, gli analisti sono quasi certi che la Fed inizierà a tagliare i tassi già a settembre. Dopo la pubblicazione del rapporto, i Treasury USA hanno visto un rialzo e i trader hanno quasi completamente scontato i tagli dei tassi di settembre e dicembre. Addirittura, c’è una buona probabilità di un taglio a novembre, subito dopo le elezioni presidenziali.

Per il presidente Joe Biden, questa è una notizia positiva in un momento critico. Ha accolto con favore i dati, dichiarando che mostrano “progressi significativi” nella lotta contro l’inflazione. Oltre ai prezzi delle abitazioni, anche i costi di altri servizi come voli aerei, soggiorni in hotel e cure ospedaliere sono diminuiti. Anche i prezzi dei veicoli nuovi e usati hanno registrato un calo. Insomma, sembra che ci siano segnali incoraggianti su più fronti per un raffreddamento dell’inflazione.

Speculazione sull’Intervento della Bank of Japan

Negli ultimi giorni, lo yen è stato al centro di grandi movimenti e speculazioni. Venerdì, la Bank of Japan ha eseguito dei controlli sui tassi con i trader, alimentando le voci di un possibile intervento sul mercato del forex. Giovedì, la valuta giapponese ha subito un’impennata di ben quattro yen, superando i 157 per dollaro subito dopo la pubblicazione di dati sull’inflazione USA più deboli del previsto. Questo movimento ha ricordato agli osservatori i precedenti interventi delle autorità giapponesi.

Il capo valutario del Giappone, Masato Kanda, non ha confermato se ci sia stato un intervento, ma ha sottolineato che la speculazione potrebbe essere dietro a questi movimenti, dato il divario tra i rendimenti degli Stati Uniti e del Giappone.

La TV giapponese Asahi e il quotidiano Mainichi Shimbun hanno riportato voci di un intervento, mentre un portavoce del Tesoro USA ha declinato di commentare. Certamente l’entità del movimento suggerisce che potrebbe benissimo essere stato un intervento.

Lo yen è la valuta del G10 con le peggiori performance dell’ultimo anno. Ha toccato il suo livello più debole dal 1986 solo la settimana scorsa. Gli interventi precedenti, ad aprile e maggio, hanno visto il Ministero delle Finanze acquistare 9,8 trilioni di yen per fermare le perdite.

Senza cambiamenti significativi nelle politiche di USA e Giappone, è improbabile che lo yen mantenga una forza sostenuta. Nonostante il calo dei rendimenti USA nelle ultime settimane, il differenziale di tasso tra i titoli del Tesoro USA a 10 anni e i bond giapponesi rimane ben al di sopra della media a lungo termine.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 27

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 26

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 24