Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Le azioni statunitensi hanno subito la terza perdita settimanale consecutiva. L’S&P 500 ha lottato con la sua serie di sconfitte settimanali più lunga da metà giugno. I guadagni registrati subito dopo l’uscita dei dati sul lavoro sono stati cancellati con la notizia del ritardo nell’apertura di un gasdotto chiave verso l’Europa.

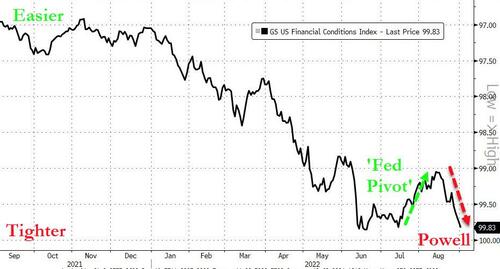

Le attività di rischio sono state sotto pressione da quando il presidente della Fed ha chiarito che la banca centrale aumenterà ulteriormente i tassi e li manterrà elevati fino a quando i prezzi non rallenteranno. Allo stesso tempo, anche i rendimenti reali hanno giocato un ruolo chiave. Quelli a 5 e 10 anni sono tornati vicino ai massimi pluriennali mentre quelli a breve termine sono improvvisamente balzati ai massimi di marzo 2020.

Il pensiero tra i trader di Wall Street è che la Federal Reserve sia sempre più determinata a raggiungere condizioni finanziarie restrittive attraverso prezzi delle azioni più bassi e rendimenti obbligazionari elevati. In un intervista, il presidente della Fed di Minneapolis Neel Kashkari ha espressamente dichiarato di essere contento del sell off azionario che ha seguito il discorso di Powell al simposio di Jackson Hole.

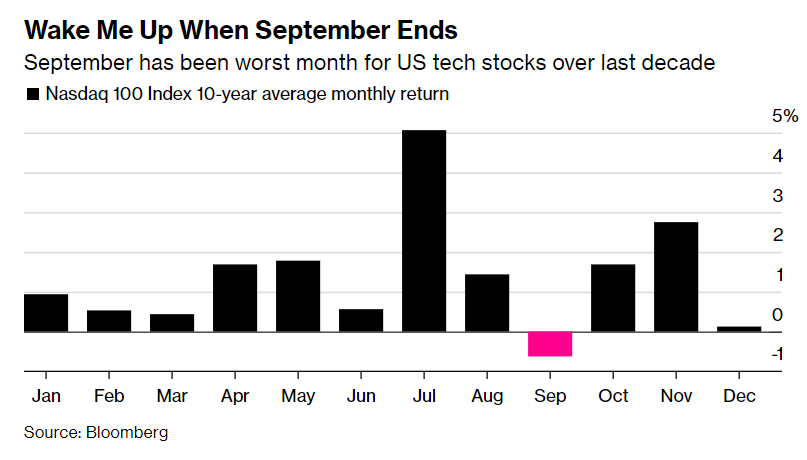

Le azioni si dirigono verso il periodo tradizionalmente più debole. Negli ultimi 25 anni, l’S&P 500 ha registrato una perdita media dello 0,7% a settembre, secondo i dati di Bloomberg. Tornando alla seconda guerra mondiale, l’indice ha registrato un calo medio dello 0,6% questo mese.

Settembre è stato il mese peggiore dell’anno anche per le performance delle tech. Nell’ultimo decennio, il Nasdaq 100 è sceso in media dello 0,6% questo mese, l’unico dell’anno con una media negativa. Ciò rappresenta un altro motivo di cautela e si aggiunge ai venti contrari dell’inflazione e dell’aumento dei tassi di interesse della Federal Reserve.

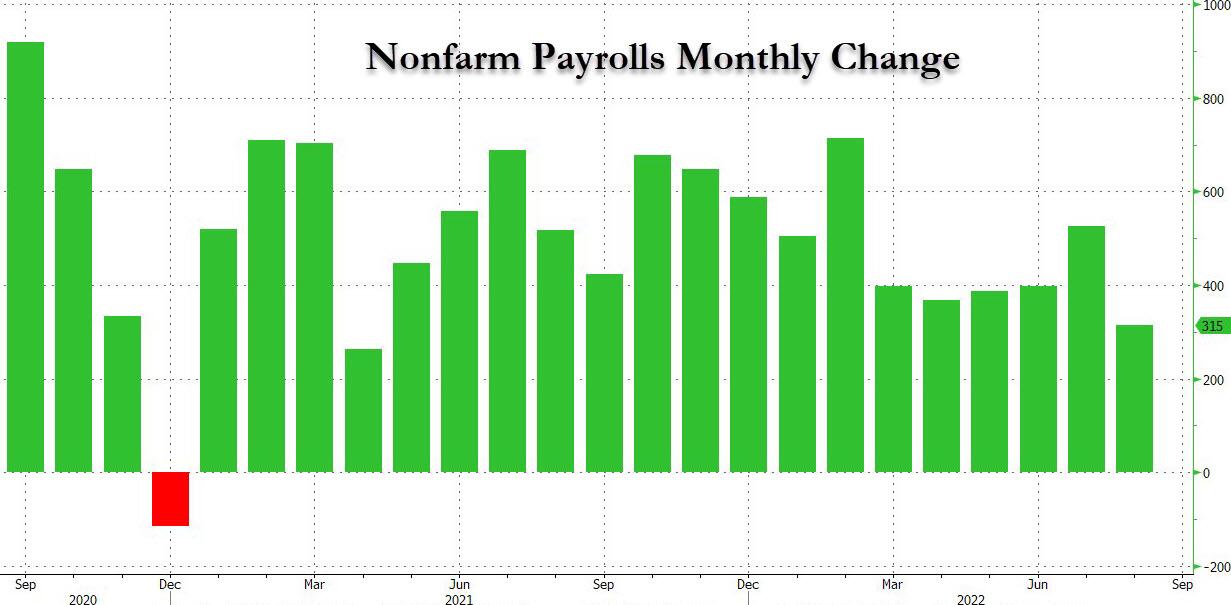

NFP goldilocks

Il rapporto sull’occupazione negli Stati Uniti è stato leggermente al di sopra delle aspettative, con la lettura headline in aumento di 315.000 contro le aspettative di 300.000 buste paga. Il tasso di partecipazione alla forza lavoro è salito al 62,4% dal 62,1%, facendo salire il tasso di disoccupazione al 3,7%. L’aumento della retribuzione oraria media è rallentata.

I mercati monetari assegnano ancora una probabilità del 75% di una mossa di 75 punti base per settembre. Adesso l’attenzione si rivolge al rapporto sul CPI di agosto del 13 settembre.

Il Nord Stream e la crisi energetica europea

Venerdì Gazprom ha affermato che il trasporto di gas tramite il gasdotto Nord Stream 1 sarà interrotto fino a quando i guasti non saranno corretti e non vi è alcuna tempistica per riparare la turbina. I rapporti precedenti affermavano che l’azienda avrebbe riavviato i flussi di gas sabato 3 settembre.

In preparazione alla stagione invernale, le riserve di gas dell’UE hanno raggiunto una media dell’80%, un obiettivo che doveva essere raggiunto entro il 1° novembre. In particolare, la Germania ha raggiunto il suo obiettivo di stoccaggio dell’85%, inizialmente fissato per il 1° ottobre. Tuttavia, il raggiungimento del prossimo traguardo del 95% entro il 1° novembre sarà difficile da ottenere. Inoltre, secondo la Federal Network Agency, lo stoccaggio del gas al 95% sarebbe in grado di garantire solo 2 mesi di domanda in assenza di flussi dalla Russia.

La riunione della BCE in focus

Le sfide che la Banca centrale europea si sta trovando ad affrontare sono forse più dure di quelle della Fed. L’economia della regione è afflitta da una crisi dell’approvvigionamento energetico che sta provocando uno shock inflazionistico storico.

La BCE ha posto fine a otto anni di tassi sotto zero con una mossa a sorpresa di mezzo punto percentuale a luglio. Gli investitori e gli economisti si aspettano un aumento di 75 punti base alla riunione di questa settimana, visto che gli aumenti dei prezzi si stanno facendo sempre più intensi.

L’inflazione in Euro Area ha raggiunto un altro massimo storico. I prezzi al consumo sono aumentati del 9,1% rispetto a un anno fa ad agosto. L’inflazione core, che esclude gli effetti di cibo e energia, è salita a un nuovo massimo al 4,3%, evidenziando come le pressioni sui prezzi continuino a diventare sempre più diffuse.

La debolezza dell’euro non sta aiutando affatto la BCE. Al momento, il tasso di cambio EUR/USD si trova al di sotto della parità, spinto dalle preoccupazioni per l’approvvigionamento di energia.

La decisione della BCE rimane difficile. La Lagarde e i suoi colleghi si trovano in mezzo a due problemi: l’inflazione elevata e il rischio recessione. Inoltre, i funzionari devono essere in grado di gestire la frammentazione dell’Eurozona. A tal proposito, la Lagarde ha annunciato lo strumento anti-crisi che dovrebbe essere in grado di contenere gli spread dei paesi maggiormente indebitati mentre la banca centrale aumenta i tassi d’interesse.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 34

Cosa fa muovere i mercati? Sintesi Macro – Settimana 33