Le azioni cinesi sono di nuovo in voga, dopo mesi di repressioni normative, deleveraging e severe restrizioni. In mezzo ai cali azionari diffusi, adesso le equities cinesi stanno sovraperformando i peer globali.

Secondo analisti e gestori di fondi, gli indici azionari di riferimento in Cina e Hong Kong registreranno guadagni di almeno il 4% entro la fine dell’anno. Circa il 70% degli intervistati in un sondaggio di Bloomberg prevede di mantenere o rafforzare le partecipazioni in azioni cinesi nei prossimi tre mesi.

L’ottimismo segna una straordinaria inversione di tendenza rispetto a marzo, quando gli investitori hanno cercato di ridurre l’esposizione alle attività cinesi temendo che i lockdown della nazione avrebbero frenato la crescita economica.

Un recente allentamento delle restrizioni covid ha cancellato parte delle perdite del CSI 300, che si trova in un mercato ribassista da inizio anno. L’indice CSI 300 è in rialzo di circa il 19% dal minimo di aprile dopo che il governo di Pechino ha revocato i lockdown nelle principali città. Questa è una delle performance migliori a livello globale.

Un sondaggio tra investitori e analisti in Cina e Hong Kong vede gli indici Shanghai Composite e CSI 300 in aumento rispettivamente del 4,4% e del 4,6% per il resto dell’anno, con la maggior parte dei guadagni nel terzo trimestre.

Lo slancio sta diventando più positivo anche tra i titoli cinesi quotati negli Stati Uniti, con l’indice Nasdaq Golden Dragon China che ha registrato il suo primo guadagno trimestrale in più di un anno. Mercoledì, gli investitori hanno aggiunto $ 333,1 milioni agli $ 8,5 miliardi di iShares MSCI China ETF (MCHI), il più grande afflusso giornaliero dall’inizio del fondo nel 2011.

La strategia “Covid zero”

Le autorità cinesi hanno ridotto della metà i tempi di quarantena per i viaggiatori in entrata. Inoltre, i responsabili politici hanno anche segnalato che le repressioni normative sui giganti della tecnologia si allenteranno.

Tutto ciò ha alimentato una corsa agli acquisti. I fondi globali hanno acquistato 73 miliardi di yuan netti (10,9 miliardi di dollari) di azioni onshore, il più grande afflusso mensile da dicembre. I flussi di capitali in Cina riceveranno un ulteriore impulso quando decine di ETF quotati sulla terraferma saranno messi a disposizione degli investitori esteri attraverso il programma Stock Connect a partire dal 4 luglio.

Le previsioni ottimistiche per le azioni cinesi contrastano con le prospettive negative per le azioni statunitensi. Tuttavia, le aspettative potrebbero essere deluse. La crescita potrebbe non raggiungere l’obiettivo annuale del 5,5%, il che rimuoverebbe un pilastro chiave di supporto per le azioni cinesi.

Il presidente Xi Jinping ha dichiarato che la strategia “Covid Zero” è la politica più efficace per la Cina, segnalando che le autorità continueranno a portarla avanti. Ciò rappresenta un vento contrario per l’economia e le azioni cinesi.

Gli stimoli monetari e fiscali

A differenza dei suoi peer globali, la banca centrale cinese sta mantenendo una politica monetaria espansiva, concentrandosi maggiormente sulla quantità di finanziamenti sociali e prestiti. l tassi d’interesse reali della Cina sono piuttosto bassi mentre gli ultimi dati sull’inflazione sono rimasti stabili al 2,1%.

A giugno è stato chiesto alle tre maggiori banche statali di prestare 800 miliardi di yuan per progetti infrastrutturali. Il Consiglio di Stato, ha promesso di attuare una serie di progetti di investimento volti ad aumentare il reddito dei lavoratori e ad aumentare i loro consumi. Questi progetti dovranno spendere oltre il 30% dei finanziamenti del governo centrale per pagare i lavoratori, rispetto al 15% in precedenza.

I dati della Cina

I dati di maggio sono stati migliori del previsto, ma le difficoltà rimangono. La produzione industriale è aumentata leggermente dello 0,7% a maggio rispetto a un anno fa, contro un calo previsto dello 0,7%.

Le vendite al dettaglio sono diminuite meno del previsto, in calo del 6,7% a maggio rispetto a un anno fa.

Gli investimenti per il periodo da gennaio a maggio sono aumentati del 6,2%, superando le aspettative di una crescita del 6%.

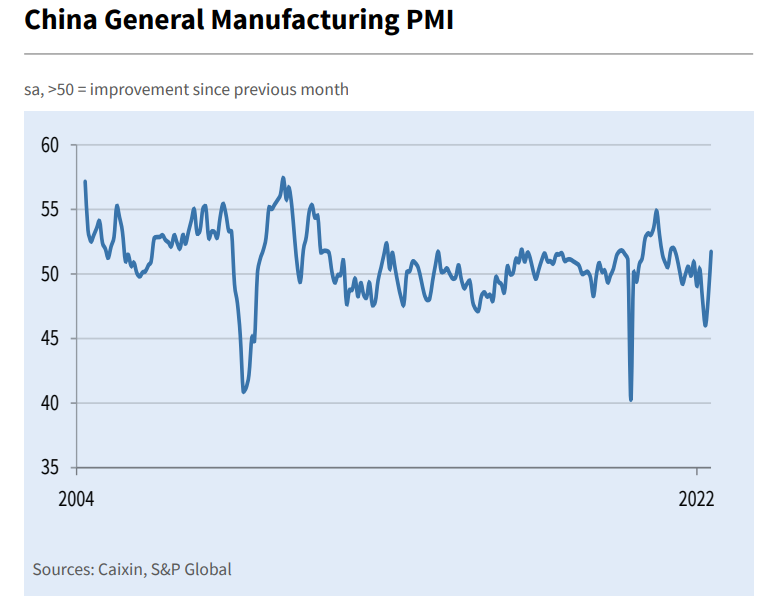

Il PMI ufficiale del settore manifatturiero per giugno si è attestato a 50,2, leggermente inferiore della stima di 50,5. I 50 punti separano la crescita dalla contrazione. L’indice PMI Caixin invece è salito a 51,7 a giugno, indicando la prima espansione in quattro mesi.