Le banche centrali del mondo stanno scatenando quello che potrebbe rivelarsi il più aggressivo inasprimento della politica monetaria dagli anni ’80, agitando i mercati finanziari mentre si affrettano ad affrontare l’impennata dell’inflazione.

La settimana è iniziata con lo spostamento di Wall Street per scontare un aumento di 75 punti base del tasso della Federal Reserve. L’S&P 500 ha risposto entrando in un bear market. Allo stesso tempo, i rendimenti del decennale hanno sfiorato il 3,5% per poi ritornare intorno ai 3,2%.

La Bank of England ha aumentato di 25 punti base, procedendo con il quinto aumento consecutivo. Ha inoltre segnalato che presto raddoppierà il ritmo.

Anche i mercati emergenti dal Brasile a Taiwan fino all’Ungheria hanno aumentato i costi finanziari, mentre Australia, Corea del Sud, India, Nuova Zelanda e Canada sono tra quelli che si preparano ad ulteriori azioni.

La sorpresa della Swiss National Bank

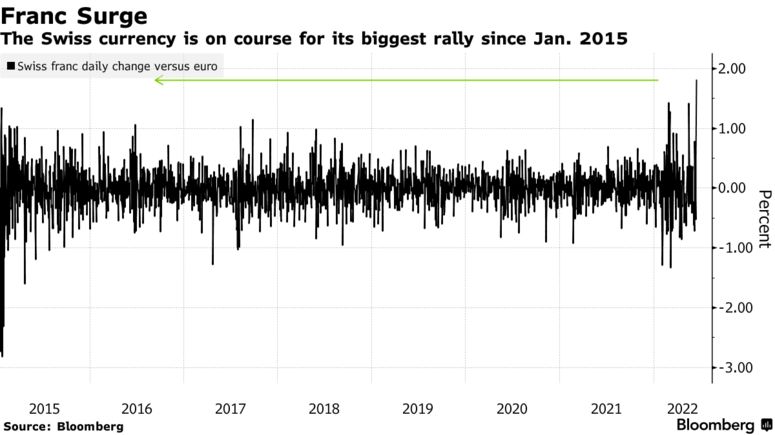

La Swiss National Bank ha inaspettatamente aumentato i tassi d’interesse per la prima volta dal 2007, allontanandosi da una battaglia per domare una valuta più forte per concentrarsi sull’inflazione che minaccia di sfuggire di mano. Ha alzato il tasso di riferimento di 50 punti base a -0,25%, una mossa che ha fatto salire il franco di oltre il 2% rispetto all’euro, mettendo in vista la parità tra le due valute.

La BCE e i rendimenti dei paesi periferici

La reazione del mercato obbligazionario europeo al ritiro concertato dello stimolo si è rivelata così violenta che mercoledì la Banca centrale europea ha tenuto una riunione di emergenza per affrontare l’aumento dei rendimenti dei paesi “periferici”.

Ancora più preoccupanti sono gli spread di rendimento tra questi paesi e la Germania, indicatori che la BCE tiene molto d’occhio. Le dichiarazioni della Lagarde riguardo i reinvestimenti dei titoli in scadenza e di un nuovo strumento per tenere a freno i rendimenti di alcuni membri del blocco sembrerebbe aver calmato temporaneamente gli investitori.

La controtendenza della Bank of Japan e della PBOC

La Bank of Japan invece, ha mantenuto le sue impostazioni accomodanti nonostante la forte pressione al ribasso sullo yen e sul mercato obbligazionario. La valuta giapponese ha raggiunto il livello più basso degli ultimi 24 anni e la BOJ ha dichiarato di aver messo il tasso di cambio nella sua lista dei rischi.

Anche la Cina si distingue come eccezione, sebbene questa settimana non abbia proceduto con un taglio del tasso di riferimento.

La politica più aggressiva dagli anni ’80

I soli funzionari della Fed prevedono che porteranno il loro benchmark al 3,8% entro la fine del 2023, dall’intervallo 1,5%-2% raggiunto questa settimana, e diverse banche di Wall Street vedono un picco ancora più alto.

I responsabili politici sono costretti ad agire in parte perché non sono riusciti a individuare il potere dell’aumento dell’inflazione. Sono stati quindi lenti a rispondere anche quando hanno accettato che le pressioni sui prezzi non fossero “transitorie”.

La corsa per riprendere il controllo solleva la minaccia di conseguenze indesiderate, tra cui recessioni e l’aumento della disoccupazione. L’aggressività delle banche centrali è anche una ricetta per i mercati finanziari volatili.

Dopo aver trascorso gli ultimi decenni con un’inflazione bassa, presumendo che questa condizione sarebbe continuata indefinitamente, i responsabili politici hanno un bel problema da risolvere adesso. L’inflazione è più del triplo dell’obiettivo della Fed e si dirige verso la doppia cifra nel Regno Unito.

La crescente aggressività della Fed mette anche sotto pressione i suoi colleghi, facendo salire il dollaro e contribuendo a una svendita globale di obbligazioni.

Il soft landing

Il mercato del lavoro negli Stati Uniti è molto ristretto, come indicato dall’elevato tasso di posti di lavoro vacanti e dimissioni. Ciò ha portato a una crescita salariale record negli ultimi mesi. La crescita salariale, come ha riportato Larry Summers in uno studio recente, renderà molto più difficile raggiungere un soft landing. Ogni volta che la crescita salariale ha raggiunto il 5% mentre il tasso di disoccupazione era sotto al 4%, si è verificata una recessione entro due anni.

Bloomberg Economics fissa la probabilità di una recessione negli Stati Uniti al 72% entro la fine del prossimo anno, il che sfiderà le speranze di rielezione del presidente Joe Biden.

ARTICOLI CORRELATI:

Mercato obbligazionario: tra inflazione e rischio recessione

Lo spread BTP-Bund si allarga: la frammentazione dell’Eurozona

La debolezza dello yen: quali sono i livelli chiave

Riunione della BCE: termine degli acquisti e nuove proiezioni