Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

La Banca centrale europea ha alzato di nuovo i tassi di interesse, lasciando aperte le opzioni per il prossimo incontro a settembre mentre la sua campagna di rialzi senza precedenti si avvicina alla fine.

L’aumento di un quarto di punto è stato il nono consecutivo dallo scorso luglio e ha portato il tasso sui depositi al 3,75%, come previsto dagli economisti.

“Le decisioni future garantiranno che i tassi di interesse chiave della BCE saranno fissati a livelli sufficientemente restrittivi per tutto il tempo necessario”, ha affermato la BCE nella sua dichiarazione. “Il Consiglio direttivo continuerà a seguire un approccio dipendente dai dati per determinare il livello appropriato e la durata della restrizione”.

La BCE ha anche fissato la remunerazione delle riserve minime allo 0%, un passo volto a migliorare l’efficienza della politica monetaria.

I mercati monetari hanno continuato a scontare una probabilità del 50% di un altro aumento di un quarto di punto a settembre. Per quanto riguarda le obbligazioni, il debito tedesco a breve scadenza ha registrato guadagni. Il rendimento dei Bund a due anni, tra i più sensibili alla politica monetaria, è sceso di 8 punti base al 3,05%. L’euro è sceso fino all’1% a circa $ 1,10.

Un altro aumento dei tassi o una pausa a settembre?

L’aumento di giovedì era stato ampiamente segnalato dalla presidente Christine Lagarde e dai suoi colleghi. Ciò che interessa di più è se i politici alzeranno di nuovo i tassi quando si riuniranno a settembre o se si asterranno.

“Abbiamo una mente aperta su quali saranno le decisioni a settembre e nelle riunioni successive”, ha detto Lagarde ai giornalisti a Francoforte. “Quindi potremmo fare un’escursione o potremmo resistere.”

Alla vigilia di questa settimana, i responsabili politici della BCE hanno offerto poche indicazioni su dove vedono i tassi oltre luglio, ribadendo semplicemente che qualunque picco venga raggiunto verrà mantenuto per un periodo prolungato.

Anche funzionari tradizionalmente aggressivi, tra cui il presidente della Bundesbank Joachim Nagel e il governatore olandese Klaas Knot, affermano che settembre rimane una questione aperta e dipendente dai dati.

Una cosa che settembre porterà sicuramente è una nuova serie di proiezioni economiche trimestrali dei funzionari della BCE. Le ultime proiezioni mostrano un’inflazione ancora superiore al 2% entro la fine del 2025.

Più vicino all’incontro, Lagarde potrebbe anche essere in una posizione migliore per offrire indizi mentre tiene un discorso al ritiro annuale della Fed a Jackson Hole.

Come negli Stati Uniti, dove mercoledì la Fed ha alzato i tassi di 25 punti base, analisti e investitori ritengono che la BCE sia a un passo dal picco dei tassi.

Le prospettive economiche si sono deteriorate

I funzionari della BCE devono procedere con cautela poiché il loro inasprimento fino ad oggi è sempre più sentito. Mentre di solito occorrono 12-18 mesi prima che i cambiamenti di politica monetaria colpiscano completamente, stanno crescendo le prove che l’effetto degli aumenti della BCE sta raggiungendo le imprese e le famiglie.

La crescita dell’economia dell’Eurozona è precaria, mentre la domanda di prestiti bancari è crollata. La principale economia del blocco, la Germania, sta lottando per uscire da una recessione.

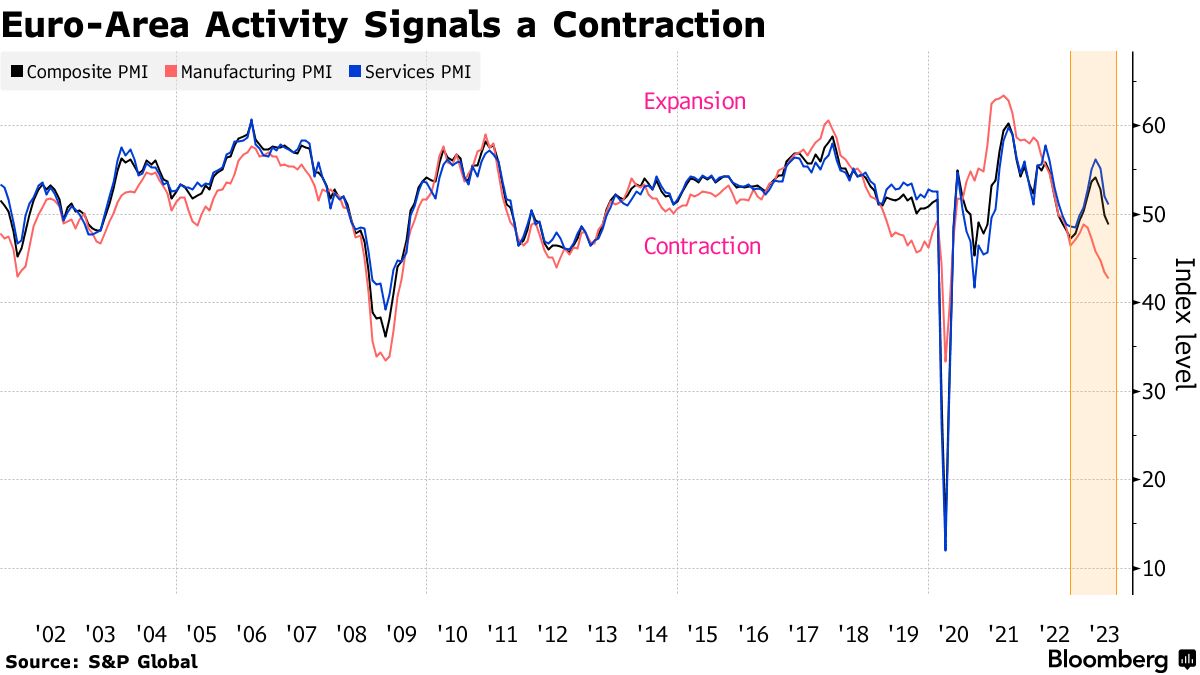

Il settore dei servizi del continente, nel frattempo, sta iniziando a vacillare, a seguito della persistente debolezza del settore manifatturiero. L’indice flash Composite PMI di luglio è rimasto al di sotto della soglia di 50 per il secondo mese consecutivo, scendendo a 48,9 da 49,9 del mese precedente. Questa è la lettura più bassa da novembre.

L’area dell’euro avrà anche evitato una recessione invernale, ma la combinazione di bassa domanda e forte inflazione ha impedito all’economia di crescere all’inizio dell’anno.

“Le prospettive economiche a breve termine per l’area dell’euro si sono deteriorate in gran parte a causa dell’indebolimento della domanda interna”, ha detto il presidente Lagarde ai giornalisti. “Nel tempo, il calo dell’inflazione, l’aumento dei redditi e il miglioramento delle condizioni di offerta dovrebbero sostenere la ripresa.

Lagarde ha descritto le pressioni sui prezzi al consumo come “troppo alte per troppo tempo”. La speranza è che un’espansione economica più lenta smorzi sufficientemente l’inflazione, qualcosa noto come atterraggio morbido.

Per ora, le pressioni sui prezzi rimangono una preoccupazione. L’inflazione core, una metrica attentamente osservata che esclude cibo ed energia, è aumentata il mese scorso eguagliando la lettura dell’inflazione complessiva (5,5%).

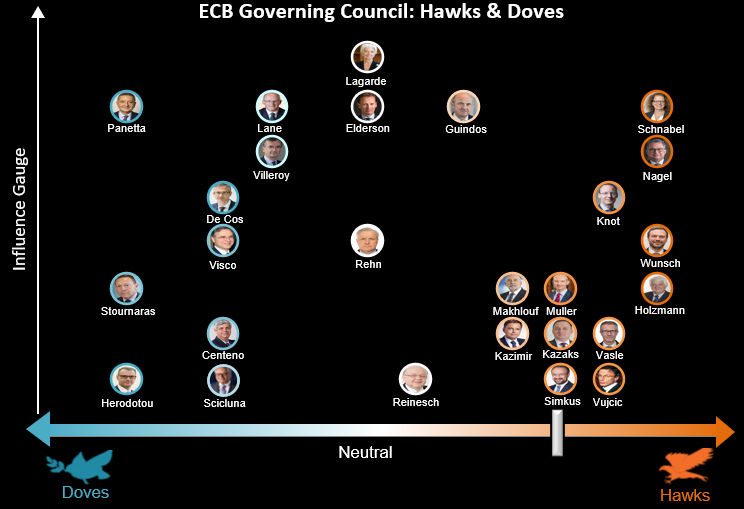

Falchi e colombe

I funzionari della BCE sono in disaccordo sul finale del loro ciclo di inasprimento più aggressivo di sempre.

Yannis Stournaras, che dirige la banca centrale greca, ha avvertito che la crescita potrebbe essere sottoperformante, suggerendo che l’inflazione potrebbe essere di conseguenza più debole. Allo stesso modo, l’italiano Ignazio Visco ha affermato che le pressioni sui prezzi potrebbero diminuire più rapidamente del previsto. Entrambi preferiscono una pausa a settembre.

All’estremo opposto, il presidente della Bundesbank Joachim Nagel ha affermato che è troppo presto per proclamare “un certo tipo di vittoria” sull’inflazione, suggerendo che potrebbe essere necessario un altro aumento in autunno.

Il risultato è che i politici, piuttosto che anticipare le mosse future come hanno fatto nei mesi scorsi, aderiranno più strettamente al loro mantra di “dipendenza dai dati“, proprio come sta facendo la Federal Reserve.

ARTICOLI CORRELATI:

Forum BCE Sintra: le banche centrali continueranno ad inasprire

La BCE alza i tassi di 25 pb e segnala un altro aumento a luglio

E’ improbabile che la BCE segnali un altro grande aumento dei tassi dopo il crollo di SVB

La BCE aumenta i tassi di 25 pb: l’inflazione rimane la priorità