Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

La BCE ha alzato i tassi di interesse per la decima volta consecutiva. Economisti e investitori ora vedono il livello del 4% fissato giovedì come il picco dei tassi dell’attuale ciclo di inasprimento. Tuttavia, il presidente Lagarde ha insistito sul fatto che non può ancora dire se questo sia il caso.

Dopo la decisione della BCE, l’euro è sceso dello 0,7% raggiungendo il livello più debole da maggio. Le obbligazioni sono aumentate, con i trader che hanno scontato una probabilità del 20% di un altro aumento della BCE. Il debito italiano, tra i più sensibili alle variazioni dei tassi di interesse, ha guidato l’avanzamento. Il rendimento delle obbligazioni italiane a 10 anni è sceso di 12 punti base al 4,32%, segnando il calo maggiore in tre settimane.

Gli operatori hanno faticato ad anticipare il risultato. Il discorso del presidente Lagarde il mese scorso ha apertamente evitato qualsiasi segnale delle sue intenzioni future. Le scommesse a favore di un rialzo sono cresciute con il passare delle settimane, incoraggiate dall’avvertimento del funzionario olandese Klaas Knot secondo cui i mercati potrebbero sottovalutare la possibilità di ulteriori aumenti della BCE.

Il 4% potrebbe non essere il picco dei tassi

Con la decisione di giovedì, la BCE pensa di aver dato un “contributo sufficiente” per riportare l’inflazione al target in modo tempestivo. “Probabilmente l’attenzione si sposterà un po’ di più sulla durata, ma non vuol dire – perché non possiamo dirlo – che ora siamo al picco”, ha detto Lagarde ai giornalisti a Francoforte.

La BCE ha ribadito che manterrà gli oneri finanziari a “livelli sufficientemente restrittivi per tutto il tempo necessario”. Ciò potrebbe lasciare la porta aperta a ulteriori aumenti nel caso in cui l’inflazione si rivelasse più ostinata del previsto.

Una “solida maggioranza” di politici della BCE ha sostenuto l’aumento di 25 punti base di giovedì. Alcuni membri del Consiglio direttivo avrebbero invece preferito una pausa. Prima dell’incontro, i funzionari hanno riconosciuto che la decisione è stata la più equilibrata da quando la BCE ha iniziato l’inasprimento nel luglio 2022.

Alla domanda riguardo alla prospettiva di un futuro taglio, Lagarde ha risposto che non è stata nemmeno una parola che i funzionari hanno pronunciato.

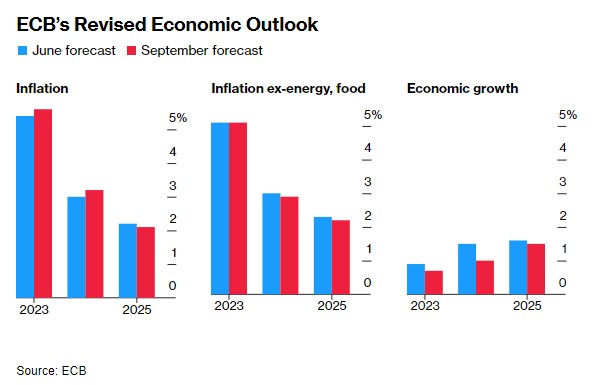

Le nuove previsioni economiche

Le previsioni aggiornate della BCE mostrano che l’economia ora si sta stabilizzando prima di raggiungere un’espansione di solo lo 0,1% nell’ultimo trimestre di quest’anno. Tale prospettiva è stata elaborata prima che i dati rivisti rivelassero una performance ancora peggiore per l’Eurozona nel secondo trimestre. Secondo le previsioni, l’espansione economica sarà decisamente più contenuta fino al 2025.

Lagarde ha affermato che l’economia rimarrà “sottotono” nei prossimi mesi. “Siamo chiaramente in un periodo di crescita lenta e fiacca”, ha affermato. “I tempi difficili sono adesso.”

Tali osservazioni non hanno avuto successo in paesi come l’Italia, che sta subendo l’impatto di tassi più alti e ha appena registrato una contrazione trimestrale. “Questa nuova decisione – presa credo a maggioranza, e quindi osteggiata da alcuni – non credo aiuterà la ripresa economica dell’Europa”, ha detto all’Ansa il ministro Adolfo Urso. “La Germania è già in gran parte in recessione, e con essa anche altri paesi legati al sistema tedesco, come i Paesi Bassi”.

I politici prevedono che l’inflazione si indebolirà fino a raggiungere una media del 3,2% nel 2024 e poi del 2,1% nel 2025. La crescita dei prezzi core sarà leggermente più forte alla fine dell’orizzonte, con una media del 2,2% nel 2025.

Possibile stagflazione

L’ultima volta che i politici hanno aumentato i costi di finanziamento a luglio, hanno lasciato deliberatamente aperta la strada per valutare una serie di nuovi dati economici nel corso dell’estate. Da allora, il quadro di un rallentamento della crescita in un contesto di persistenti pressioni sui prezzi sembrava indicare la possibilità che la stagflazione si materializzasse.

L’inflazione core, che esclude cibo e energia, si è attestata al 5,3% in agosto. Nel frattempo, la crescita dell’Eurozona per il secondo trimestre è stata rivista al ribasso e le indagini sulle imprese hanno segnalato un peggioramento delle prospettive per il blocco dei 20 paesi.

Il risultato di giovedì implica ulteriori restrizioni sull’attività dell’Eurozona. Probabilmente i politici accettano la necessità di infliggere ulteriore sofferenza all’economia per tenere sotto controllo l’inflazione. “L’inflazione è diminuita e vogliamo che continui a diminuire”, ha affermato Lagarde. “Lo stiamo facendo non perché vogliamo forzare una recessione, ma perché vogliamo la stabilità dei prezzi”.

Il pericolo per la BCE è che gli avvertimenti di un inasprimento eccessivo da parte di funzionari accomodanti si rivelino corretti.

Il mercato scommette su un taglio dei tassi

Nel frattempo i mercati finanziari scommettono su un’inversione di rotta già nel prossimo giugno. Ciò riflette la crescente preoccupazione per le prospettive di crescita della regione.

I mercati monetari hanno anticipato le scommesse sulla tempistica del primo taglio dei tassi di interesse a giugno da luglio. Quasi tre riduzioni di 25 punti base sono scontate il prossimo anno.

ARTICOLI CORRELATI:

La BCE alza di nuovo i tassi e lascia aperte le opzioni per settembre

Forum BCE Sintra: le banche centrali continueranno ad inasprire

La BCE aumenta i tassi di 25 pb: l’inflazione rimane la priorità

La BCE alza i tassi di 25 pb e segnala un altro aumento a luglio