Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Le crescenti speculazioni secondo cui la Bank of Japan cambierà nuovamente la sua politica di controllo della curva dei rendimenti sta facendo aumentare i costi di indebitamento, provocando il fallimento di una serie di transazioni obbligazionarie e l’ampliamento degli spread.

Le vendite di obbligazioni societarie in yen sono destinate a crollare di circa il 70% questo mese rispetto a un anno fa a 365 miliardi di yen ($ 2,8 miliardi), il volume di emissioni più basso dal 2006, secondo i dati compilati da Bloomberg. Sumitomo Mitsui Trust Holdings Inc. è diventato l’ultimo emittente giapponese a ritirare un’offerta, affermando martedì di aver deciso di accantonare la prevista vendita di obbligazioni decennali a causa del contesto di mercato.

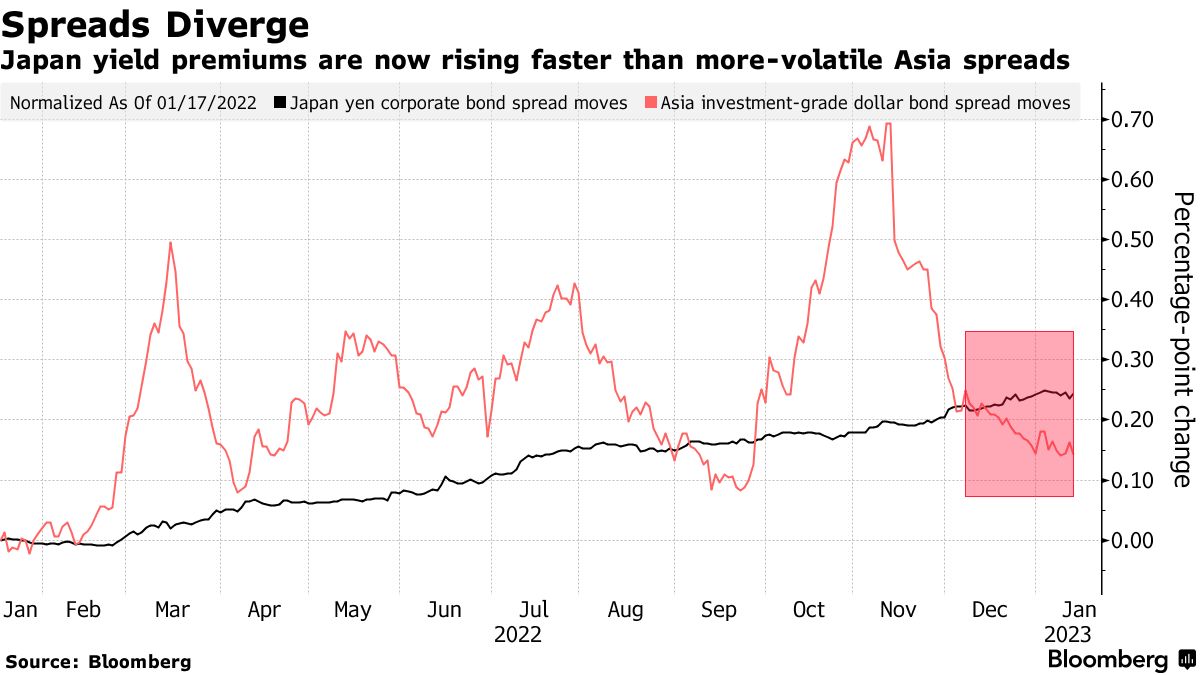

La scarsità di accordi arriva dopo che gli spread creditizi giapponesi hanno toccato il loro massimo da luglio 2020 all’inizio di questo mese e stanno ora aumentando più velocemente degli spread asiatici più volatili.

Dato che quasi tutti gli emittenti giapponesi hanno un credit rating investment grade, finora gli indicatori di mercato del rischio di insolvenza non riflettono molto l’impatto della mossa della BOJ. Anzi, gli indici Markit iTraxx mostrano che i credit default swap giapponesi sono in calo nelle ultime settimane, in linea con le loro controparti asiatiche.

Cosa ci si aspetta dalla Bank of Japan?

Gli investitori stanno cercando di valutare quando terminerà l’esperimento di stimolo monetario più audace del mondo, un cambiamento che probabilmente avrà ripercussioni ben oltre le coste del Giappone.

Gli operatori nel mercato dei derivati stanno scommettendo che la banca centrale sposterà il tetto del decennale. I tassi swap a dieci anni, popolari tra i fondi internazionali, sono saliti all’1% la scorsa settimana, ben al di sopra del tetto dello 0,5% della BOJ.

Mentre quasi tutti gli economisti intervistati da Bloomberg non si aspettano un cambio di politica alla riunione della Bank of Japan che si concluderà mercoledì, alcuni investitori si stanno preparando per ulteriori azioni mentre la banca centrale fatica a mantenere i rendimenti obbligazionari al di sotto del suo obiettivo.

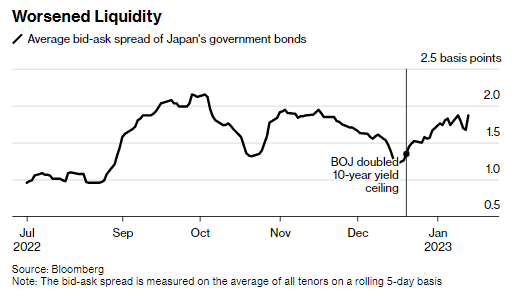

La liquidità del mercato obbligazionario giapponese

Un altro aumento del tetto del rendimento delle obbligazioni a 10 anni è visto come la linea d’azione più probabile, data la sua recente enfasi sul miglioramento del funzionamento del mercato obbligazionario. Ma gli strateghi affermano che ciò potrebbe non essere sufficiente per arginare gli effetti collaterali nei prossimi mesi, mentre cresce la speculazione su un cambio di politica della Bank of Japan sotto un nuovo leader. La liquidità del mercato dei titoli di Stato giapponesi non è affatto migliorata da quando la BOJ ha deciso di modificare il range di trading del decennale.

Secondo alcuni strateghi, l’enfasi della BOJ sulla necessità di migliorare il funzionamento del mercato delle obbligazioni giapponesi suggerisce una maggiore probabilità che la banca centrale abbandonerà i tassi di interesse negativi, un pilastro della sua politica.

Nel frattempo, il rendimento del titolo di riferimento a 10 anni del Giappone continua ad essere scambiato al di sopra del tetto della banca centrale, con i trader che scommettono che la BOJ apporterà ulteriori modifiche al programma di controllo della curva.

La BOJ ha dovuto ancora una volta difendere il tetto dei rendimenti, acquistando lunedì 2,1 trilioni di yen (16,4 miliardi di dollari) di titoli di Stato dopo aver speso quasi 10 trilioni di yen per difendere il suo quadro politico negli ultimi due giorni della scorsa settimana.

L’importanza della crescita salariale per valutare un cambio di politica

Al di fuori del mercato obbligazionario, ci sono altre possibili ragioni per cui la BOJ dovrebbe riconsiderare la sua politica accomodante. L’inflazione in Giappone ha raggiunto il livello più alto degli ultimi decenni.

Anche con l’inflazione al di sopra dell’obiettivo, Kuroda ha insistito sul fatto che lo stimolo deve rimanere in atto. La BOJ prevede che gli aumenti dei prezzi dovuti alla spinta dei costi si raffredderanno al di sotto dell’obiettivo nell’anno a partire da aprile e afferma che la crescita salariale sostenibile è fondamentale per garantire che l’inflazione rimanga al target in maniera duratura.

Gli osservatori della BOJ terranno d’occhio i risultati preliminari dei colloqui annuali di primavera sui negoziati salariali, in genere pubblicati intorno a metà marzo.

Nippon Life Insurance Co. e Suntory Holdings Ltd. sono tra le blue chip giapponesi che hanno già segnalato piani per aumentare i salari al di sopra del livello di inflazione. La scorsa settimana il proprietario del marchio di abbigliamento Uniqlo, Fast Retailing Co., ha dichiarato che aumenterà la paga annuale per i dipendenti a tempo pieno fino al 40%.

Se i risultati delle trattative salariali primaverili si dimostreranno forti e l’inflazione rimarrà elevata, la politica della BOJ potrà diventare più flessibile con un nuovo governatore. Haruhiko Kuroda terminerà il suo mandato ad aprile.

Anche dopo Kuroda, la possibilità di un rallentamento economico globale e di una recessione in Giappone e il rischio di tassi di interesse più elevati per un numero crescente di piccole e medie imprese cariche di debiti potrebbero rimanere questioni centrali per la Bank of Japan.

ARTICOLI CORRELATI:

Bank of Japan sorprende i mercati con la modifica del programma di YCC

E se la Bank of Japan non stesse sbagliando?

Lo yen verso i 150 per dollaro: aumenta la speculazione di un intervento “furtivo” del Giappone